近来一段时间,

P2P为什么频繁爆雷?

我们先要知道什么是真正的P2P。

P2P英文全称为Peer to Peer,是指互联网点对点的信息交互方式。我们现在常说的P2P其实是指P2P网络借贷(Peer to Peer Lending)。

正如

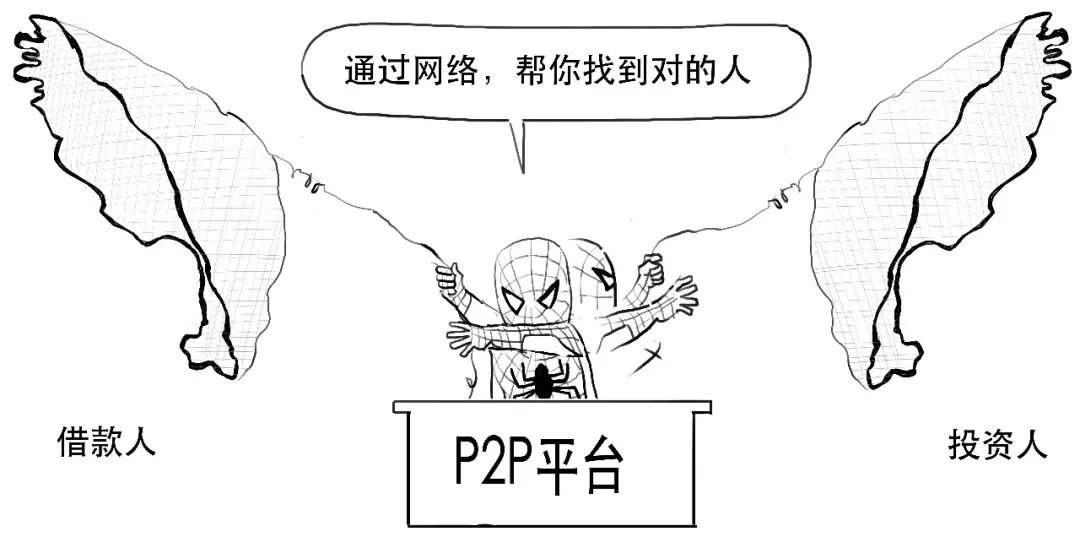

我们在现实生活中总会遇到以下困扰:

一方融资难,一方有闲钱却无好的投资渠道。但由于世界太大,两方往往一个向左,一个向右,始终无法相遇。

所以问题来了,如何解决这个信息不对称呢?

P2P网络借贷就是为解决这个问题,实现个体与个体之间通过网络实现直接借贷。

P2P借贷突破了原有民间借贷范围受限、需求匹配难的局限,具有速度快、成本低特点。

2005年3月,名为Zopa网站在英国开通,标志P2P网络借贷的诞生,得到市场热烈响应;此后美国的P2P借贷平台Prosper、Lending Club相继上线,P2P借贷得到大力发展。

P2P借贷可将民间借贷阳光化,具有搭建经营消费个贷需求和大众理财桥梁的作用,也能促进信用体系的建立。

P2P之所以在国内会出现目前窘境,有内部原因,也有外部原因。

但不可否认,重要原因是一些平台打着P2P幌子,却做着庞氏*局骗**之实。

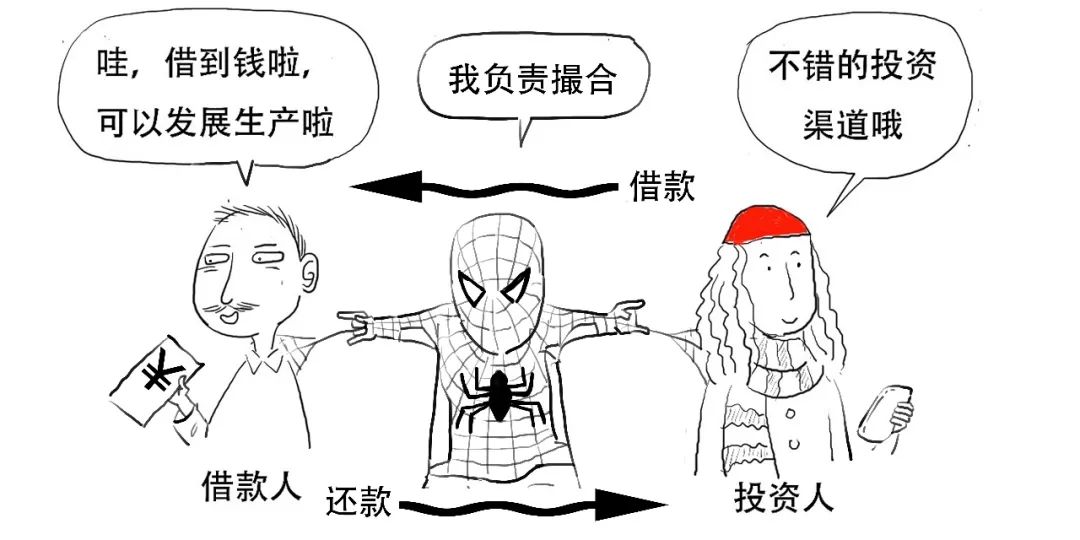

你以为你投的P2P是这样,

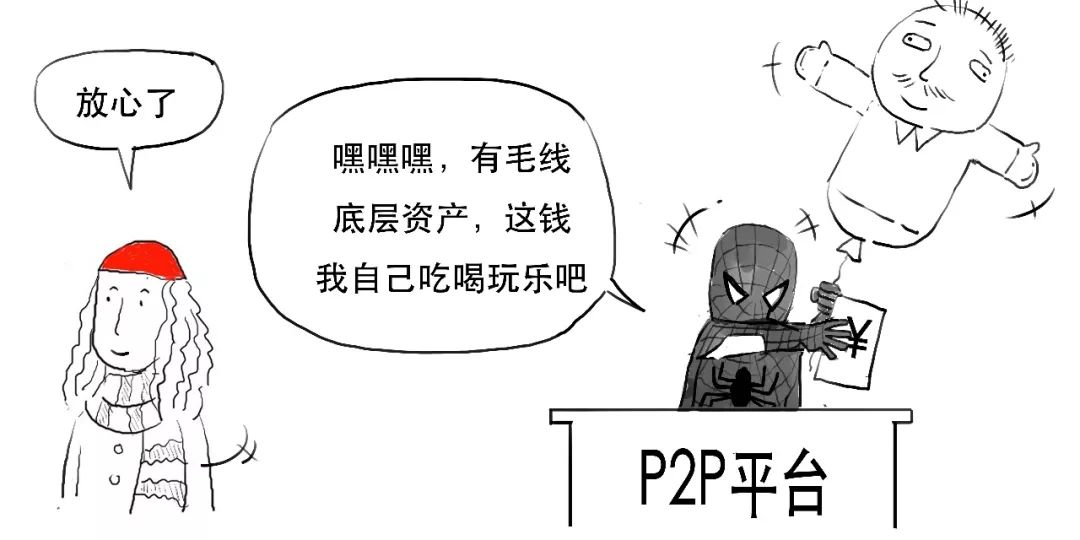

而实际上你投的P2P是这样,

这批伪P2P平台,存在自融、假标或者资金流向不明确等问题,风险很大,成为行业害群之马,

比如“e租宝”、“中晋合伙人”等,严重影响市场参与者信心和行业声誉,在一些群众眼中P2P甚至成为“*子骗**”的代名词。

随着P2P积累的金融风险越来越大,

监管也出台了一系列措施来进行整治,

比如网传的175号文,为防范化解网贷行业风险工作指明了方向。

主要内容是

/1/ 对P2P平台进行有效分类,对于在营高风险机构,推进市场出清,努力实现良性退出。

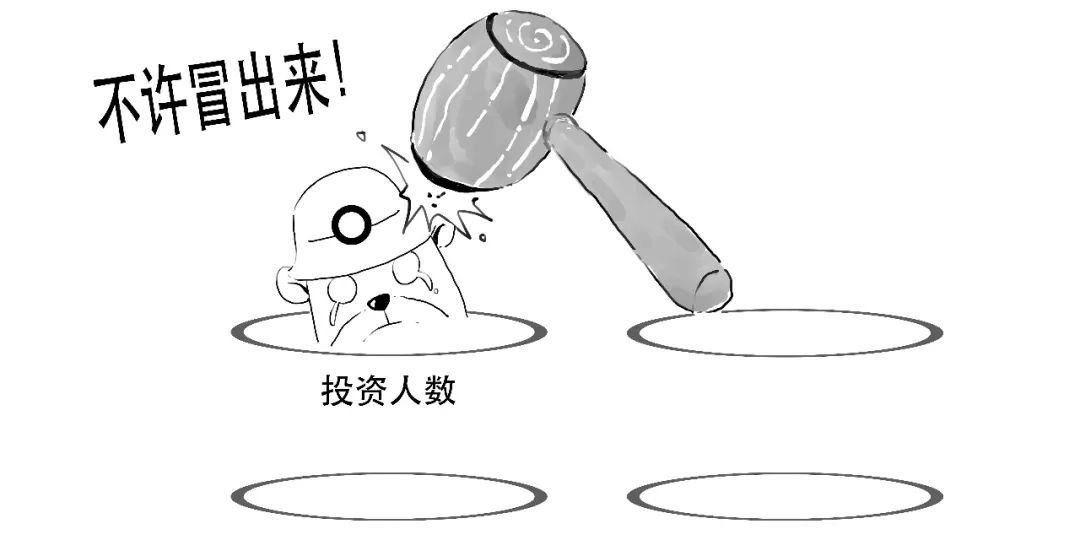

/2/ 对于正常运营的,开展合规检查,严格执行“双降”,

一降存量规模,

二降投资人数。

并开展集中信息披露,定期向监管报送数据。

/3/ 积极引导部分机构转型,

可以转型为网络小贷公司,

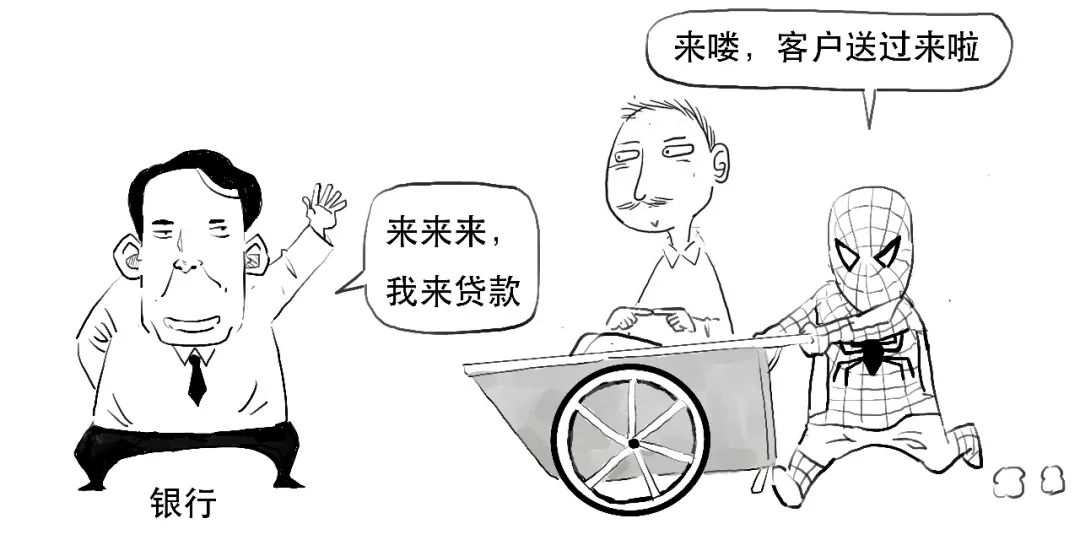

可以转型为助贷机构,

为银行等金融机构推荐借款人,由银行等机构为符合要求的借款人发放*款贷**。

可以转型为持牌资管机构导流,

P2P机构线上获取的投资人,具有一定风险承受能力,有可能转化为金融机构资管产品的投资人。

管理办法陆续出台,对规范经营的平台,对整个互联网金融行业,自然是好事。未来的互联网金融环境一定是更加纯净的。

好了,

今天就说到这吧。

谁跟你说我要拍偶像剧啦?

打击拐卖儿童犯罪,

我们任重道远!!!