最近投资的书籍看了不少,愈发觉得自己过去的投资体系是多么的糟糕。也难怪,过去几年投资收益率如此之低,就是拜我那糟糕的投资体系,能做到整体不亏钱已是万幸。也庆新当年自己管理的资金有限,即便产生一定的亏损也不至于伤筋动骨。

过去的我,虽不断提及自己是价值投资者,是一个坚持长期持有的价值主义者。但一个明显的特点就是我没有理解价值投资深层的逻辑到底为何物,只理解了一些错误的言论:无论如何也要坚持扣款定投、浮亏后直接躺地上装死、在合理的价格买入。过去的我就是沿用了这一套投资逻辑,貌似是像价值投资一样操作,但只学会了皮毛,根本没懂得其中的奥秘。

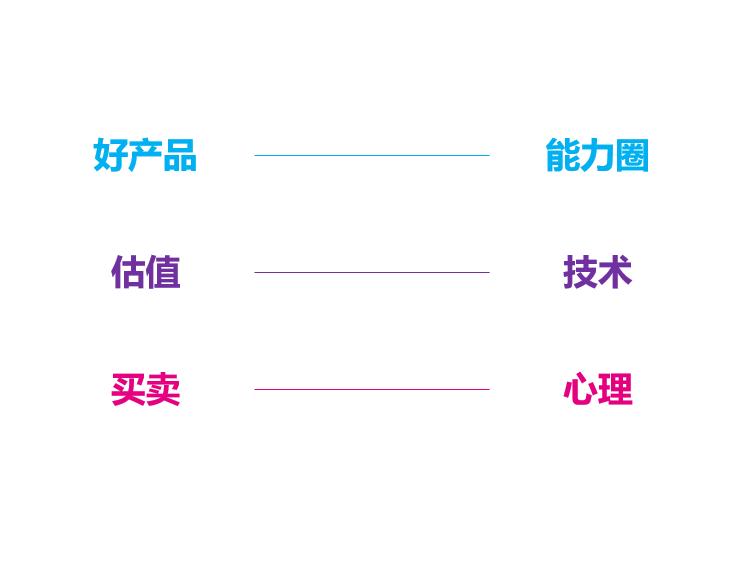

而随着学习,终于在这一天理解了价值投资的本质,用一句话总结就是:‘挑选好的产品,低估买入、正常估值持有、高估卖出’。

多么简单的一句话啊,我在五年前就已听说了,但却在这五年的操作中慢慢偏离了这句真理,而且越偏越远。主要原因还是没有理解这句简单的真理中包含的深层逻辑,不理解逻辑值按照皮毛操作,难免像盲人摸象般出现差错。

不过经过学习和实践,最近自认为是补上了这个可怕的漏洞,接下来我就来说一说我对这句话的学习心得。

何为好产品

对于我这类所谓的价值投资者,好产品可以很容易的定义,那就是一个长期来看上涨的产品。如果要加一些定语,那就是一个长期来看,增长能跑赢通胀、能持续稳定盈利的产品,如果能保持分红那就更好了。

当然,这是对于我这种所谓的价值投资者所定义的好产品。如果是你是做波段的,是做短期的,这种类型的产品不一定是好产品。

我所谓的好产品为何要有这些定义,一个很简单的原因就是我希望花费大力气研究一个产品后,不用整天再盯着这个产品涨跌,不用整天担心这个产品是否已经变质了。就是不用再花费巨大力气再去维护对这个产品的认知,而是定期花费一定的精力去更新审视一遍,跟随世界变化更新自己的认知即可。

如果放在基金投资中,很多指数就能满足我对好产品的定义。比如沪深300、中证500、创业板指、科创50这类宽基指数,也包括中证医疗、中证消费这类行业指数,当然这是以我目前的能力选出来的。

只要我们国家在发展,沪深300与中证500这类大盘宽基肯定是会上涨的。这些指数都集中了中国最优秀的一部分公司,长期看他们的成长肯定是要超过整个国家的平均增长的。

同样,国家想继续保持经济增长,消费、出口、投资就必须要有总体的增长。以目前后工业时代来看,投资是很难再出现过去那种爆发式增长了。出口受整个国际宏观影响(美帝各种骚操作),长期来看也难出现爆炸式发展。我国想继续向前进,必须按照前几年提出的国内国际双循环这条路走,也就是国内消费市场必须有一个本质的飞跃,消费行业整体向上的趋势就很明显了。

医疗行业我已经在多篇文章中都有提及,这个行业无论国家多么*压打**,在美帝硬脱钩的威胁下,生物医药、医疗设备为代表的子行业类似于科技行业已有必须独立。要独立就必须有良好的资本市场,并提供优质的市场环境来为土壤。再叠加人口老龄化,长期增长就是一个很明显的事情。

当然,对于投资者,不只有基金这一条路,还能看看具体的个股。只是我的能力圈有限,目前并没有对个股方面有深入理解,这里不敢简单的对股票中的好产品做一个定义。这方面朋友们可以通过阅读书籍和收听相关音频视频来学习了。

我推荐是阅读格雷厄姆相关的书籍,比如《聪明的投资者》;也可以阅读彼得林奇相关的书籍,比如《彼得·林奇的成功投资》、《战胜华尔街》等。除了书籍还可以听一听喜马拉雅的《谦和屋说投资理财》。这些都能学到非常丰富的价值投资知识。

总结一下,对于我这类所谓的价值投资者,好产品就是:一个长期来看增长能跑赢通胀、能持续稳定盈利的产品。

何为低估,何为正常估值,何为高估

所谓的低估、正常估值、高估,就是一套对产品进行估值的体系。就像我们平时去市场,100元一斤的牛肉是贵还是便宜,1元一斤的苹果是贵还是便宜。

如果只把价格摆出来,而没有其他的前提条件,其实是很难判断一个事物的价值。比如上面提到的100元一斤的牛肉,肯定很多人第一印象肯定是贵了,但如果说这是稀有品种的特供牛肉,可能100元一斤就会被抢购了。

同样放在投资中,市场每天都在给股票、基金、债券等产品进行报价,在这些眼花缭乱的报价中,怎么对产品进行估价,就是一门很深的学问了。

就拿我来说吧,目前我对宽基指数的估值主要是按照PE/PB十年百分位来进行的。也就是把十年中每一个交易日的整体市盈率(PE-TTM,简称PE)排个序,低于目前PE的交易天数作为分子,所有交易天数作为分母,计算出百分比,就计算出了十年百分位,简单来说就是计算出低于目前PE的天数所占的比例。

PB也按照这种方法作为计算。不过对于宽基指数,我主要参考的是PE,PB只是作为一个辅助工具。

就类似于我们把十年中的菜市场的猪肉价格做一个统计,然后将今天的猪肉价格做对比,找出这十年中低于今天猪肉价格的天数占所有天数的比例。

这种计算方式可以大概判断出宽基指数目前估值水平。一般来说低于30%就是低估,就已经进入了我的定投目标指数。低于15%就差不多是严重低估了,一般我会开始加倍定投。低于5%基本我就会选择大比例手动加仓,甚至all in了。

反过来,高于70%就属于高估,我会开始有计划止盈20-30%。如果高于85%就属于严重高估,基本会把剩下的50%进行止盈。如果高于95%,那就不犹豫了,全部止盈。吃鱼只吃鱼身肉最丰富的那片区域,鱼头鱼尾我就不吃了。

这些计算方式看似比较困难,其实市面上很多app与公众号是提供了相关数据。

我这套估值逻辑较为粗糙,所以收益率也就那样了。其实市面上还有很多种估值方式,比如PEG、博格公式等,但目前我尚未使用。

当然,除了PE/PB百分位估值外,我还会看看市场整体的股债收益率十年百分位,也就是股债比(股债收益率=1/中证全指市盈率-国债收益率)在十年中的百分位。数值越大,比如中证全指市盈率很低,国债收益率也很低,则表示市场整体越便宜,越值得的投资。数值越小,比如中证全指市盈率很高,国债收益率很高,则表示市场很贵而不值得投资。

相对股票来说,宽基指数与消费、医疗这类行业指数的估值相对简单,熟练掌握了PE/PB百分位估值基本就能在市场上面赚取到不错的收益率了。但个股的估值就相当困难了,那是艺术与技术的结合。我个人没掌握,也就不在这儿误人子弟了。

总结一下,对于我这类宽基指数与消费、医疗行业指数为主要标的的业余投资者,应用PE/PB百分位估值基本就能应付日常。如果再结合股债收益比等参考,就更能了解目前市场的整体热度了。

真正的难点

前面都是一些技术性问题,特别是对于不投资个股,只投资与指数基金的朋友们,前面所说的优秀的产品、估值方法对于绝大多数朋友,只要肯花心思还是能学会并掌握的。

而真正的难点是:低估的时候别割肉,而是要克服人性坚持买入;正常估值的时候能忍住回本的诱惑,坚持持有,而不是过早止盈而放弃真正赚钱的机会;高估的时候别加仓,而是克服人性将手中的好产品卖出,并把钱保持住,等待下一次买入机会。

还有隔壁完全不会投资的老王,居然赚得比自己多时,内心要能受得住,而不是加杠杆all in。

文字说起来是何其容易啊,低估买入、正常估值持有、高估卖出。但真正要做到这一点,没有在市场中千锤百炼,几乎是不可能的。因为这不是技术问题,而是真真正正的心理问题,是要强逼着自己逆着人性去完成的问题。

在经历了2022后,我更能体会这逆人性的操作有多么的困难。在疫情最严重的四月与十月,整个市场大幅下跌,每每打开股票软件都无法找到任何飘红的指数,所有指数每天都是在以2%的幅度下跌,而且这一跌就是持续至少一周。

在疫情最严重之时,本身内心就因封控、担心已经极度压抑郁闷了。同时,社交媒体、新闻app都充斥着极度恐慌、焦躁的谩骂。在这种环境中,还在强迫自己手动加仓,而且是大幅加仓,反正我自己的感受是异常难受。绝对不是简简单单的‘低估买入’四字形容的那般简单。就算我亲身经历了整个2018年的大熊市,在真正面对2022年这两次急跌时,内心还是极端痛苦,加仓时还是极端难受的。

其实想一想,市场每一次下跌,不都伴随着社会中这类绝望的声音吗。就拿刚刚过去的2023年第二季度来说吧,大家不都觉得我国要进入严重的通缩,经济要完蛋了吗。哪一次市场的大幅下跌是伴随着愉悦的音乐而来的呢?

我曾经阅读过多本对投资心理进行解读的书,但都已忘记。这些书写得都很不错,真把每一种投资的情绪用科学的方法解释了一遍。但学了这些知识后发现,在投资市场真是一点卵用没有。真正面对股票下跌时,即使早已深读研读这些著作,也不如自己亲身经历得来的经验。

我想,如果没有2018年那一次亲身经历的大熊市,在2022年面对如此密集的负面消息时,我可能就已经放弃而割肉了,至少很难克服心理障碍去手动加仓。没有2022年完整体验了一遍投资的痛苦,在2023年第二季度可能就已经对经济绝望而割肉离场,从此变成类似恨国*党**一样这辈子对股市骂骂咧咧,从而损失一个提高自己资产的方法。

总的来说,要能做到逆人性的操作,必须要让自己有一颗相当强大的心脏。而要有这颗强大的心脏,必须要让自己经历过市场的毒打,可能还是多次毒打,从而形成一个坚定的信念。这才是投资中最难的事情,让自己从纸上谈兵、从事后诸葛亮转变成真正的价值投资者的历程。

结语

作为价值投资者,熟练掌握并运用‘挑选好的产品,低估买入、正常估值持有、高估卖出’这句话必不可少。

其中,挑选好的产品是一个基本的能力,是整个价值投资体系的基础。估值是一项技术(对于个股投资者来说,还是一门艺术),通过后天学习实践来掌握。而真正的难点是买卖操作,这其中不仅仅涉及技术问题,还是一个克服人性的心理问题。

通过不断的学习与调研,扩大自己的能力圈,也就是让自己发现更多的好产品,无论市场涨跌都能让自己的备选栏中有相应的产品等待着我们。

通过不断学习与实践,扩展自己的估值技术。比如在PE/PB估值体系的基础上,可增加PEG、博格公式、股债收益比等估值方法作为参考。

通过不断实践与总结,克服自己的心理矛盾,在别人恐慌时做到心如止水地加仓,在别人疯狂时做到心平气和地止盈。

这就是我所理解的价值投资的关键点,这也是未来指导我投资的关键点。希望自己所理解的内容没出错,能让我从过去那种浑浑噩噩的投资状态中解脱出来,争取获得自己满意的收益率。