(报告出品方/作者:广发证券,糜韩杰)

一、锦泓集团:多品牌时装集团,旗下拥有三大自主品牌

(一)品牌结构:三大自主品牌,构成立体品牌矩阵

锦泓集团创立于1997年,2014年12月在上交所上市。上市时公司主营业务为高档女 装的设计、生产和销售,旗下品牌VGRASS是中国高端女装一线品牌。2015年,公 司以自有资金1.35亿元收购南京云锦研究所100%股权,南京云锦是“中国四大名锦” 之一,历史上曾为皇家*用御**贡品,其织造技艺被联合国科教文组织列为“人类非物 质文化遗产代表作名录”,之后公司为了传承和发扬传统云锦织造技艺打造了具有 中国文化元素特征的高端精品品牌“元先”。

2017年,公司以约44.3亿元收购Teenie Weenie品牌90%的股权(主要包括Teenie Weenie品牌及产品线、位于中国的有形 资产、无形资产等,不包括Teenie Weenie品牌位于中国大陆之外的有形资产和业务), 其中16.42亿元来自招商银行的银团*款贷**,17.1亿元来自杭州金投的*款贷**。2020年, 公司以3亿元收购了Teenie Weenie品牌剩余10%的股权。截止2021年5月底,公司 包含并购*款贷**在内的金融机构*款贷**余额为19.97亿元,相关*款贷**于2022年2月底、 2022年6月底、2022年12月底、2023年6月底逐步到期。截止目前,公司于2022年4 月完成债务置换,取得新银团*款贷**15亿元,借款期限为五年。

公司旗下主要拥有三个品牌:高端女装领导品牌“VGRASS”、 具有中国文化元素 特征的高端精品品牌“元先(云锦)”、中高端新复古学院风格的标志性品牌“Teenie Weenie”。公司通过以上三大品牌覆盖中高端服饰、高级定制场合服饰、高端工艺品 和国潮文化礼品等产品线,形成金字塔式的立体品牌矩阵分布。公司三大品牌建立了独立的事业部,形成了资源共享的良性竞争生态圈,多品牌模 式有助于扩大客户规模,满足客户多样化、个性化的需求,提高长期客户的比例。 金字塔式的品牌矩阵有利于公司品牌影响力的提升,增加公司的收入来源,增强公 司的抗风险能力和持续盈利能力。

2022年,公司主营业务收入38.85亿元,按品牌分,2022年Teenie Weenie品牌、 VGRASS品牌、元先品牌营业收入分别为30.05亿元、8.57亿元、0.23亿元,占公司 主营业务收入的比重分别为77.36%、22.06%、0.58%,毛利率分别为67.97%、 73.41%、72.91%。2023Q1公司主营业务收入11.62亿元,同比增长7.96%,按品牌 分,Teenie Weenie品牌、VGRASS品牌、元先品牌营业收入分别为9.15亿元、2.38 亿元、0.09亿元,占公司主营业务收入的比重分别为78.60%、20.75%、0.65%,毛 利率分别为69.43%、69.01%、72.98%。

公司现阶段Teenie Weenie对营业收入贡献最大,同时VGRASS也是主营业务收入 的重要组成部分,元先的营业收入规模较小。VGRASS的定位是高端女装,其毛利 率通常高于中高端休闲品牌Teenie Weenie。2022年,Teenie Weenie按品类细分, 女装、男装、童装、IP授权占品牌收入的比重分别是73.38%、8.89%、17.50%、0.23%, 毛利率分别为68.64%、63.27%、67.14%、99.49%。价格方面,2022年公司主品牌Teenie Weenie和VGRASS的吊牌价格略有下滑, Teenie Weenie品牌主要产品价格,女装和男装小幅下滑,童装小幅提升,VGRASS 品牌主要产品价格,上衣有所提升,裙子和外套有所下降。整体来看,VGRASS产 品价格更高,变动幅度更大。

渠道方面,公司以直营模式为主,截至2023Q1,公司拥有1393家门店,其中86.72% 是直营店,分品牌,VGRASS品牌206家门店(直营店166家,加盟店40家),Teenie Weenie品牌1186家门店(直营店1041家,加盟店145家),云锦1家门店(直营店1 家)。

2022年,公司直营店、加盟店、线上营收分别为22.40亿元、1.28亿元、15.17亿元, 占比分别为57.66%、3.28%、39.05%,毛利率分别为72.69%、49.74%、65.67%。 2023Q1,公司直营店、加盟店、线上营收分别为6.76亿元、0.42亿元、4.44亿元, 占比分别为58.18%、3.57%、38.24%,毛利率分别为73.49%、56.24%、64.33%。

公司实际控制人为王致勤、宋艳俊夫妇,截至2023年一季报,分别持有18.05%、15.21% 股权,合计持股33.26%。其中王致勤先生于2010年3月至今,任公司董事长兼总经 理,宋艳俊女士于2010年3月至今,任公司董事、副总经理兼设计总监。目前根据 公司2022年7月26日的公告,实际控制人的99.86%股票处于因为上市公司并购*款贷** 提供担保而导致的质押状态中。

(二)业绩回顾:2021年业绩拐点向上大幅增长,2022年业绩受疫情影响较大

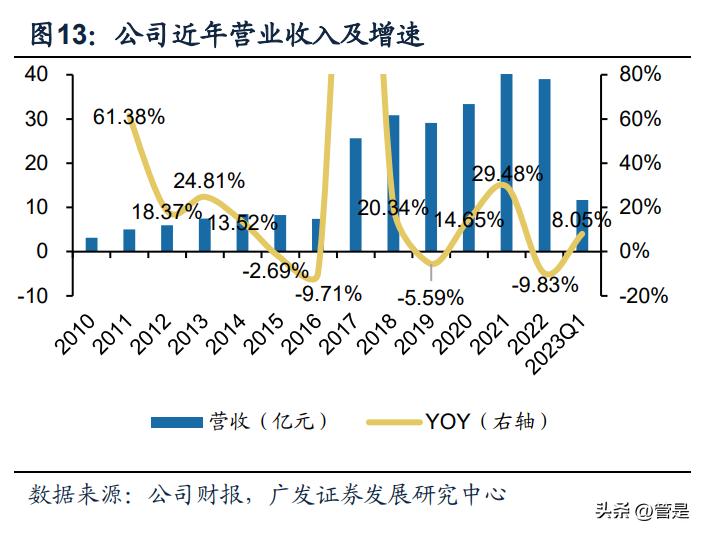

公司2018、2019、2020、2021、2022、2023Q1营业收入分别为30.86亿元、29.13 亿元、33.40亿元、43.24亿元、39.00亿元、11.67亿元,同比增长20.34%、-5.59%、 14.65%、29.48%、-9.83%、8.05%,归母净利润分别为2.73亿元、1.09亿元、-6.24 亿元、2.24亿元、0.71亿元、1.03亿元,同比增长43.65%、-60.10%、-672.91%、 -135.91%、-68.12%、149.32%。 2018年营业收入增长主要由于Teenie Weenie品牌自2017年3月起并表。2019年营 业收入下降主要由于Teenie Weenie品牌营业收入有高单位数下降。2020年营业收 入增长主要由于实行新会计准则营业收入按照总额法,剔除这个因素营业收入预计 同比下降2%。

2021年营业收入大幅增长主要由于Teenie Weenie品牌重新焕发品牌 内生增长动力,公司大力推动数字化转型的战略取得明显成效,在天猫、唯品会等 传统线上渠道业绩增长的情况下,新渠道抖音电商自播业务快速增长并形成增量收 入,另外,2021年国内针对疫情实施“动态清零”防疫策略,全国层面发生大规模 疫情的风险得到有效遏制,公司线下渠道业务呈现全面恢复性增长。2022年营业收 入下降主要由于2022年全年受新冠疫情反复的影响,线下销售受到较大影响,线下 收入下降。2023年一季度营业收入增长主要由于公司抓住国内市场客流逐步恢复的 有利时机,进一步聚焦主业,提升品牌价值,改善经营质量,取得较好效果。

2019年公司归母净利润下降主要由于Teenie Weenie品牌营业收入下降,同时公司 2019 年开始对 Teenie Weenie 的电商业务按照男装、女装和童装进行拆分,三大 品类独立进行线上推广,电商相关投入及广告宣传相应增加较多,另外公司将亏损 的意大利子公司终止经营,对其店铺装修等资产项目进行报废,对其长期股权投资 全额计提减值,2020年归母净利润巨亏,主要由于公司计提Teenie Weenie品牌资产业务商誉和无形资产组减值准备以及与衣念(上海)时装贸易公司达成全面和解 从而调减应付转让款所致,若剔除商誉和无形资产减值后,2020年归属于上市公司 股东的净利润为8771万元。

2021年实现扭亏为盈主要由于Teenie Weenie品牌自 2017年公司收购以来,经过四年多的调整与整合,于2021年重新焕发品牌内生增长 动力,品牌力、商品力和零售力明显提升,带动收入和利润大幅增长。2022年归母 净利润大幅下降,除了营业收入下降之外,2021年下半年起,公司加大对线下门店 的投入,2022年新店装潢摊销费用、租金、人工、营销推广以及配套的中后台费用 上升,同时,2022年销售不佳导致库存积压,存货长库龄增加及周转天数增加,期 末根据库龄计提的存货跌价准备增加。2023Q1归母净利润同比大幅提升,主要得益 于公司线上收入持续保持较快增长,线下收入恢复性增长,公司正价销售占比稳步 提升,活动销售的折扣得到有效控制,以及公司财务费用同比大幅下降,销售费用 和管理费用得到有效控制。

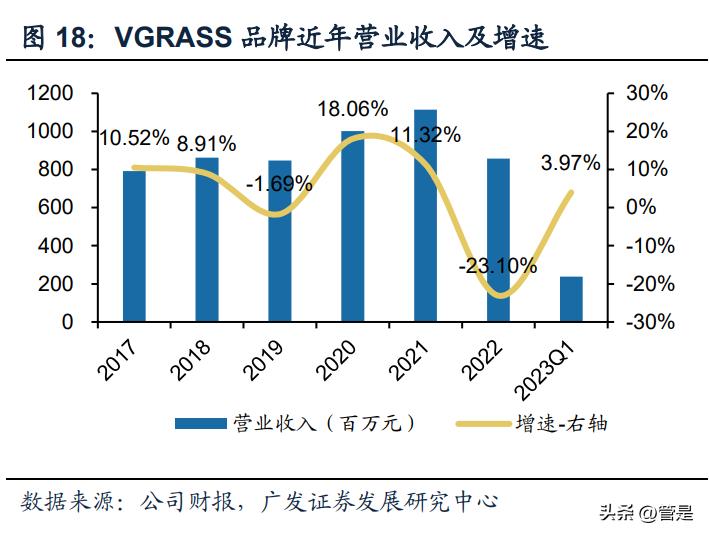

分品牌,Teenie Weenie品牌2018、2019、2020、2021、2022、2023Q1营业收入 分别为21.93亿元、20.32亿元、23.07亿元、31.76亿元、30.05亿元、9.15亿元,同 比增长4.99%、-7.37%、13.55%、37.66%、-5.37%、8.50%。VGRASS品牌2018、 2019、2020、2021、2022、2023Q1营业收入分别为8.62亿元、8.48亿元、10.01亿元、11.14亿元、8.57亿元、2.38亿元,同比增长8.91%、-1.69%、18.06%、11.32%、 -23.10%、3.97%。云锦2018、2019、2020、2021、2022、2023Q1营业收入分别 为2316.82万元、2269.29万元、1751.27万元、2170.09万元、2251.95万元、858.56 万元,同比增长5.07%、-2.05%、-22.83%、23.92%、3.77%、132.22%。

渠道方面,Teenie Weenie品牌2018、2019、2020、2021、2022、2023Q1渠道数 量分别为1232家、1272家、1160家、1212家、1222家、1186家,净开店-54家、 40家、-112家、52家、10家、-36家。VGRASS品牌2018、2019、2020、2021、 2022、2023Q1渠道数量分别为153家、186家、194家、216家、207家、206家, 净开店-9家、33家、8家、22家、-9家、-1家,云锦近年门店数量均为1家。

二、Teenie Weenie品牌内生增长动力于2021年重新焕发

公司2020年归母净利润为-6.24亿元(2020年公司计提TEENIE WEENIE品牌资产业 务商誉和无形资产组减值准备共计7.11亿元),2021年归母净利润为2.24亿元。公 司2021年归母净利润实现扭亏为盈,主要由于Teenie Weenie品牌自2017年收购以 来,经过四年多的调整与整合,于2021年重新焕发品牌内生增长动力,带动收入和 利润大幅增长。Teenie Weenie品牌内生增长动力重新焕发,主要得益于公司对于组 织架构、管理团队、激励政策等进行了调整和改革;抢抓抖音的新风口,不断加大 线上销售占比;产品结合JK制服破圈;加大营销推广。

在管理方面,公司从2019年下半年开始对于Teenie Weenie品牌从组织架构、各品 牌总经理及核心管理团队、激励政策等方面进行了一系列大刀阔斧的调整和改革。 在渠道方面,抢抓抖音的新风口,不断加大线上销售占比。抖音平台直播行业自2020 年7月开始快速增长。公司Teenie Weenie品牌是最早与抖音平台进行合作并尝试直 播的品牌商之一,2020年三季度、2020年四季度、2021年一季度Teenie Weenie品 牌在抖音平台销售收入分别为1310.48万元、994.28万元、1.30亿元,占Teenie Weenie品牌电商销售收入的比重分别为10.69%、3.87%、46.75%,占Teenie Weenie 品牌营业收入的比重分别为2.59%、1.06%、15.88%,2021年一季度Teenie Weenie 品牌在抖音平台销售收入大幅增长。

在产品方面,尝试破圈,基于品牌经典的美式学院风,结合JK制服,推出Teenie Weenie春季校园系列,并邀请B站2020百大UP主“机智的*党**妹”担任品牌校园系列 推荐官。JK来源于日语中的女子高中生,JK制服即女子高中生制服。近年以JK制服、 汉服、Lolita为代表的小众服饰越来越被大众接受。2020年12月21日,淘宝发布“2020 年度十大商品”,JK制服位列其中,2020年二季度,淘宝上JK制服成交金额同比增 长255%。根据《中国二次元服装消费市场分析报告》,2019年cosplay、汉服、JK 制服、Lolita总和市场规模达到125.2亿元,2020年市场规模预计169.57亿元,市场增长率超过20%。当前95后已经成为二次元服装消费的主力人群,50%左右的消费 者是95后。

在推广方面,聘请95后当红小花赵露思作为品牌代言人,与Feiyue、拍立得等进行 跨界联名合作,推出自有 IP 卡通形象圣诞短视频作品《来个熊抱吧》,在抖音平 台累计浏览量约6000万,获百万点赞,在“半次元”社区创立公众号“熊研所”漫 画,通过条漫(一条横的或竖的漫画)全方位与目标客户进行沟通互动,促进情感 共鸣。

三、公司2023年业绩有望大幅回弹,长期成长空间大

(一)公司2023年业绩有望大幅回弹

首先,公司2023年第一季度业绩大幅增长,超预期。2023年一季度公司营业收入 11.67亿元,同比增长8.05%,归母净利润1.03亿元,同比增长149.32%。其次,国 内防疫政策优化,全国整体疫情进入低流行水平,利好公司全年业绩。第三,公司 直营收入占比高,2022年收入占比57.7%,因此经营杠杆较高,收入增长有望带动 更快的利润增长。第四,Teenie Weenie品牌势能向上,线上渠道保持优势,线下渠 道加盟店拓展空间大。最后,公司于2022年完成债务置换,财务成本持续降低。

(二)公司长期成长空间大

1.Teenie Weenie品牌线上业务收入有望保持稳健增长,线下业务开店空间大。(1)Teenie Weenie品牌线上业务收入有望保持稳健增长Teenie Weenie品牌电商业务收入主要来自抖音、天猫、唯品会。Teenie Weenie品牌在抖音平台的女装自播榜排名持续领先。在天猫和唯品会渠道的排名均继续提升。看好Teenie Weenie品牌线上业务收入有望保持稳健增长。(2)Teenie Weenie品牌开店空间大,加盟扩展空间广阔。从收入占比看,线下依然是Teenie Weenie品牌最主要的收入来源。Teenie Weenie与竞品品牌对比,未来线下门店数量仍有较大的拓展空间。2022年(按照营收比例估算),Teenie Weenie品牌女装、男装、童装门店数量分别为899家、109家、214家,与各竞品品牌相比未来渠道数量仍有较大拓展空间。

未来Teenie Weenie品牌线下门店拓展的空间预计更多来自加盟,或者说渠道下沉。 伴随着中国经济的发展和消费升级趋势日益凸显,相较于一、二线城市,下沉市场 消费者的日常消费意愿更加旺盛,品牌加盟业务具有较低的费用、较高的利润以及 在下沉市场中尚有较大提升空间的认知率,展现出良好的发展潜力。 根据公司2022年财报经营计划,线下加盟方面,Teenie Weenie品牌持续优化在下 沉市场的加盟业务渠道拓展与建设。与竞品品牌太平鸟相比,Teenie Weenie加盟店 数量低,未来开店空间较大。

除了开店空间大之外,Teenie Weenie未来店效预计有望稳步提升。根据公司2022 年财报经营计划,公司将不断提升商品力、品牌力、零售力。

(3)Teenie Weenie品牌拥有丰富的IP资产。 2020年公司成立IP授权事业部,推行IP资产授权经营模式。通过对IP卡通形象、品 牌商标使用权等进行授权,联合自有及外部供应链、经销商,向客户提供除服饰产 品之外的其他IP周边产品,实现公司新业务增长点的拓展。目前,公司授权业务已 在时尚配饰、办公2㎡、家居家纺等方面进行了布局,打造了包括家居服、时尚小家 电、露营等系列产品,以及飞盘等热门单品。根据公司2021年年报,公司已与多家 行业头部企业分别签订了三至五年的IP授权合同,合同总授权费超过一亿元。2022 年,公司IP资产授权收入为683.44万元,同比增长71.69%,占总营收比重0.18%。 我们预计未来随着进一步拓展授权业务的品类,公司授权业务的收入占比有望不断 提升,有望成为公司未来新的业绩增长点。

2.VGRASS品牌店效领先行业,未来渠道拓展空间大 。(1)高端女装市场空间巨大,增速稳定。 由于女性对高端女装的时尚性、潮流性有较高要求,导致行业呈现产品更新快、竞 争激烈,市场格局分散、集中度低的特点。VGRASS品牌是中国高端女装领导品牌, 2018年取得了高端女装综合占有率排名第五的成绩。(2)VGRASS品牌线下门店店效高,未来开店空间大。 VGRASS品牌2022年平均店效远高于可比公司主品牌平均店效,但门店数量远低于 可比公司主品牌平均门店数量,未来开店空间大。公司VGRASS品牌以直营店为主, 加盟店为辅。加盟店数量占比远低于可比公司加盟店数量,因此未来渠道拓展空间 主要在加盟。公司近年加大拓展加盟商渠道,加盟店数量稳步增加,加盟店数量占 比稳步提升,看好VGRASS品牌线下业务收入稳步增长。

3.股权激励有助于保障公司长期快速增长。 公司于2023年2月24日公告第二期员工持股计划(草案)和2023年限制性股票激励 计划(草案)。公司于2023年5月23日完成限制性股票的首次授予。根据公司第二 期员工持股计划(草案),参加对象拟为对公司的董监高及其他核心管理人员,总 数不超过21人,股份来源为公司的回购股份,不超过300万股,购买回购股票的* 格价**为4.36元/股,存续期为60个月,其中首次受让的股份分三期归属,股份过户后满 12个月、24个月、36个月,比例为30%、30%、40%。根据公司2023年限制性股票 激励计划,拟向激励对象授予限制性股票362.77万股,其中首次授予331万股,首次 授予总人数75人,为公司中层管理人员及核心骨干,授予价格为4.36元/股,限售期 分别为登记日后12个月、24个月、36个月,解除限售比例为30%、30%、40%。

第二期员工持股计划和2023年限制性股票激励计划的业绩考核目标A(公司层面) 均为2023-2025年净利润不低于2.07亿元、3.06亿元、4.46亿元,对应同比增长(不 考虑股份支付费用)分别为191.55%、47.83%、45.75%,此外考核目标B如果2023 年净利润不低于1.77亿元,对应同比增长149.30%,则公司层面归属系数由100%调整为60%,2024年和2025年没有业绩考核目标B。 我们认为公司激励对象覆盖面广,2024年2025年业绩考核目标较高,有助于保障公 司长期快速增长。

四、盈利预测

我们对公司的盈利做出如下假设: Teenie Weenie品牌:预计2023-2025年营业收入分别为34.43亿元、40.69亿元、 47.86亿元,同比增长14.6%、18.2%、17.6%。其中电商业务预计2023-2025年营 业收入分别为15.23亿元、17.14亿元、19.28亿元,同比增长12.5%、12.5%、12.5%, 2023-2025年电商业务预计增速回升,主要基于公司在抖音平台的女装自播榜排名 持续领先,在天猫和唯品会渠道的排名继续提升。

线下业务预计2023-2025年营业 收入分别为19.19亿元、23.55亿元、28.58亿元,同比增长16.2%、22.7%、21.4%。 其中,预计直营门店数量分别为1075家、1075家、1075家,预计直营店效分别为 158.16万元、173.98万元、191.38万元;预计加盟门店数量分别为297家、597家、 897家,预计加盟店效分别为73.81万元、81.19万元、89.31万元。主要基于Teenie Weenie品牌持续优化在下沉市场的加盟业务渠道拓展与建设。毛利率方面,预计 2023-2025年,分别为68.7%、68.7%、68.7%,主要基于2022年线下零售受到疫情 影响折扣力度加大,2023-2025年预计有望复苏。

VGRASS品牌:预计2023-2025年营业收入分别为9.63亿元、10.82亿元、12.15亿 元,同比增长12.4%、12.3%、12.3%,其中电商业务预计2023-2025年营业收入分 别为1.72亿元、1.89亿元、2.08亿元,同比增长10.0%、10.0%、10.0%,2022年由 于供应链体系受到疫情影响,电商业务收入增速放缓,2023-2025年预计有望复苏, 主要基于VGRASS品牌制定了电商业务的中长期规划和实施方案,确保线上渠道业 绩和排名稳步增长。

线下业务预计2023-2025年营业收入分别为7.91亿元、8.93亿元、 10.07亿元,同比增长12.9%、12.8%、12.8%,其中,预计直营门店数量分别为170 家、170家、170家,预计直营店效分别为408.79万元、449.67万元、494.64万元; 预计加盟门店数量分别为47家、57家、67家,预计加盟店效分别为204.40万元、 224.84万元、247.32万元。主要基于VGRASS品牌持续优化在下沉市场的加盟业务 渠道拓展与建设。毛利率方面,预计2023-2025年分别为73.4%、73.4%、73.4%, 保持稳定。

云锦品牌:预计2023-2025年营业收入分别为0.24亿元、0.25亿元、0.26亿元,保持 小幅增长。毛利率方面,预计2023-2025年分别为72.9%、72.9%、72.9%,保持稳 定。 期间费用率:预计2023-2025年公司销售费用率分别为52.18%、51.95%、51.80%; 管理费用率分别为3.50%、3.50%、3.50%。销售费用率预计伴随直营店效提升,加 盟收入占比提升,略有下降。 所得税率:预计2023-2025年公司所得税率保持稳定。 综 上 , 我 们 预 计 2023-2025 年 公 司 归 母 净 利 润 分 别 为 2.80/3.60/4.55 亿 元 , YoY+291.9%/+28.6%/+26.4%,EPS为0.81元/股、1.04元/股、1.31元/股。目前股价对应2023年市盈率估值约14倍,参考可比公司平均估值,且考虑到公司未来业绩 增速预期,给予公司2023年17倍市盈率,合理价值13.70元/股。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」