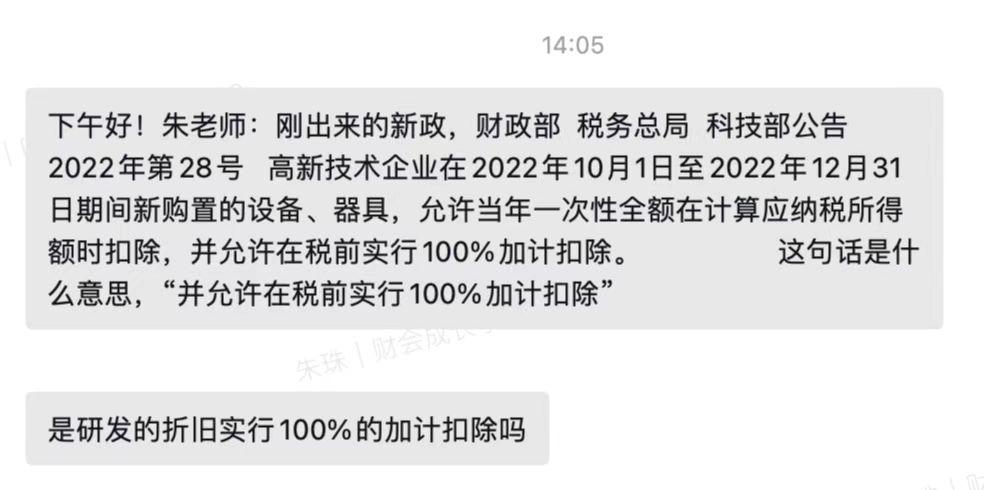

最近几天又一大波新政袭来哈,咱们的财会小伙伴们眼花缭乱的,

这不,刚把新政文件分发给大家,社群里就开始了激烈的讨论:

既然大家有这么多的问题,那今天,翅儿就来和大家说说这个2022年第28号文件吧。

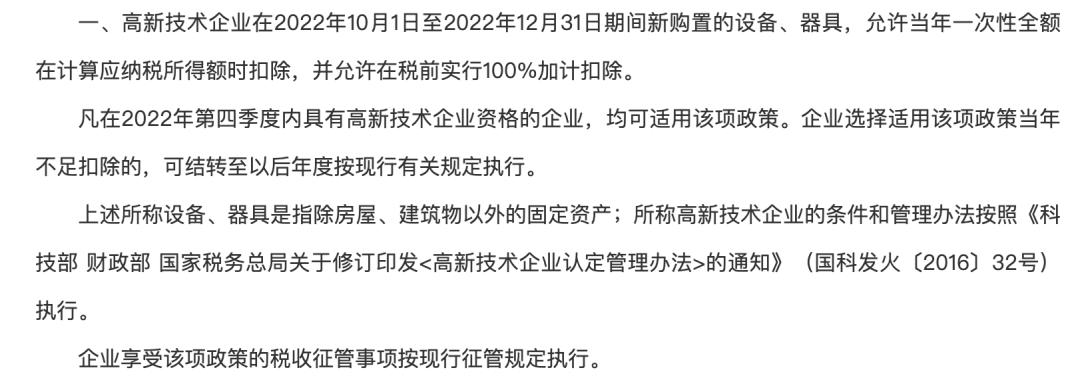

别着急,咱们先来看第一条:

像上面群里伙伴问的这个问题,就是对这个政策不理解,实在搞不清楚:是研发的折旧可以100%加计扣除?还是高新的设备研发费用可以200%税前扣除?

可以看到,两位小伙伴的问题都不约而同的提到了研发,那是因为在财务人的心里,一说到加计扣除,就是研发费用加计扣除了。

这里翅儿想要给大家提个醒:千万不要和研发费用的加计扣除混淆概念了。

这里所说的设备、器具,都是高新企业的固定资产。

对于高企来说,不是只有研发才买固定资产的,只要是高新企业在今年第4季度买的除房屋、建筑物以外的固定资产,都可以一次性全额扣除,同时100%加计扣除。

来,给大家举个例子大家就明白了。

假设你公司第四季度购置了单位价值200万元的生产设备,可以选择在据实扣除200万元基础上,再允许税前加计扣除200万元,合计可在税前扣除400万元。

这个政策可以在第四季度预缴时使用,如果预缴没享受上,汇算清缴时也可以用。

但是呢,不得不说一下,咱们在使用这个政策的时候需要注意以下几个点:

1、政策里没有对设备、器具的金额做限制,也就是说,不管是大于500万,还是小于500万,都是可以使用这个政策的。

2、企业可以根据自身生产经营需要,自愿选择是否享受税前一次性扣除和加计扣除优惠。一次性扣除这个政策,企业如果在购买当年选择不享受的,以后年度不得再享受哦。

话说回来,这里翅儿一定得提醒大家的是:享受一次性扣除政策是享受加计扣除政策的前提。

比如,你公司对购置的设备分年计提折旧,未选择一次性扣除政策,也就无法享受加计扣除政策。

当然这里要注意,因为这是高新企业的,所以可以一次性扣除并且加计。

那可能有同学就忍不住要问了:那不是高新企业还能吗?

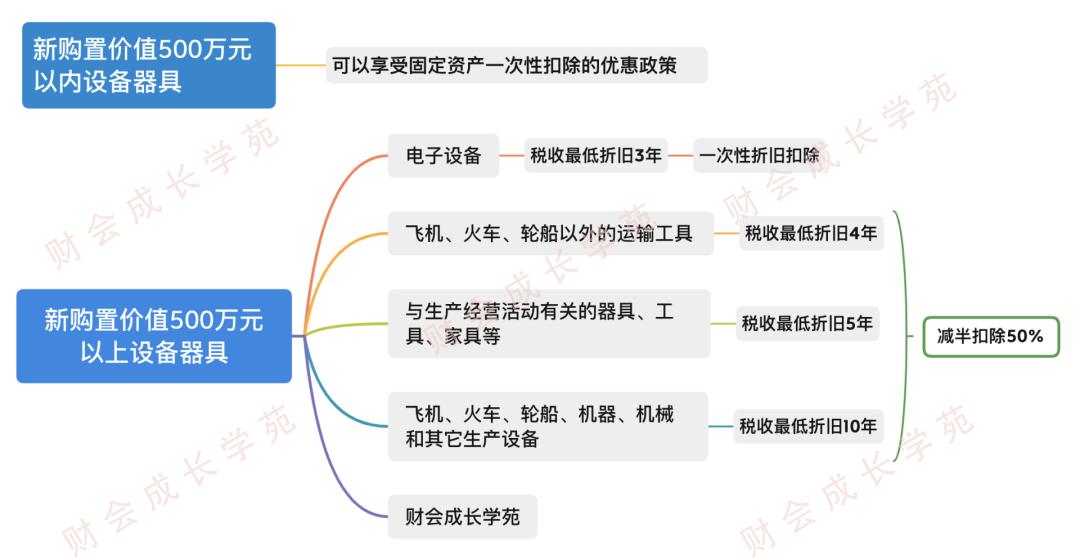

当然,有很多企业不是高新企业,也有固定资产一次性扣除的优惠政策,具体可以看下翅儿做的这个思维导图哈

不过,在大家使用这个政策的时候,经常能收到小伙伴给翅儿发的私信:老师,用了这个政策,账该怎么做?

其实啊,这里大家就秉持一个原则就好了:咱们做账是按会计准则做的,而固定资产一次性扣除的优惠政策是税法给的,所以我们在使用相关的优惠时,调表不调账。

所以说,账上还是要按月计提折旧的。

3、固定资产的残值不影响享受一次性扣除的政策,比如买个设备300万,提3%的残值,一次性扣除的时候,还是可以按300万申报。

4、对于高新企业来说,使用了上面这个优惠政策,所得税预缴的时候怎么申报呢?

这可让咱们伙伴犯难了,政策很香,不会申报啊!

不用怕哈,翅儿给大家看个案例,你就清楚了

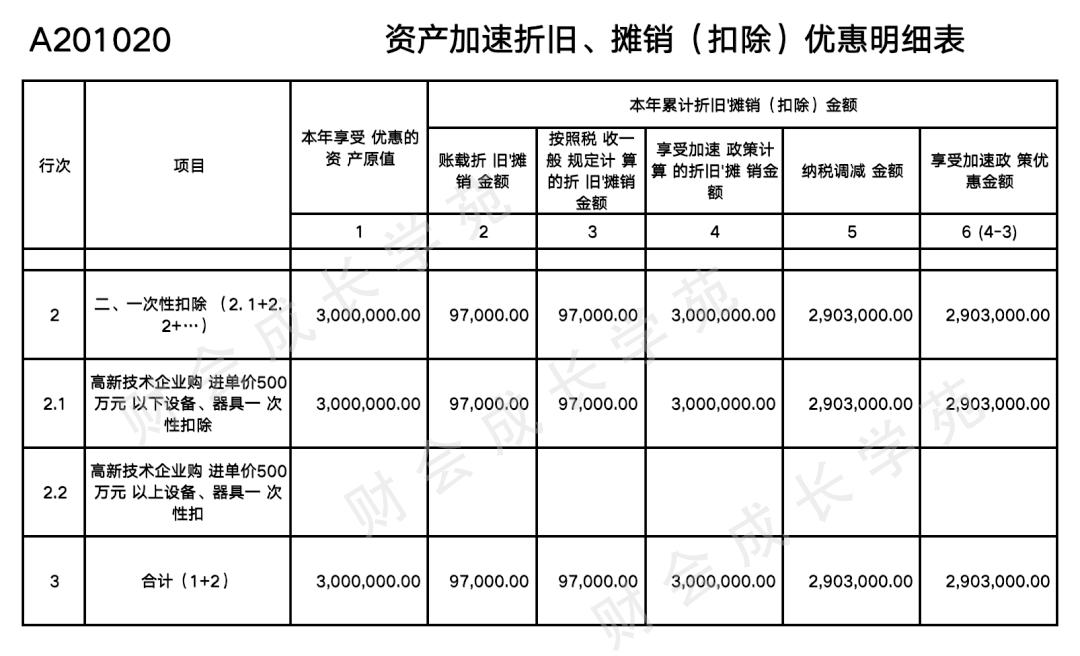

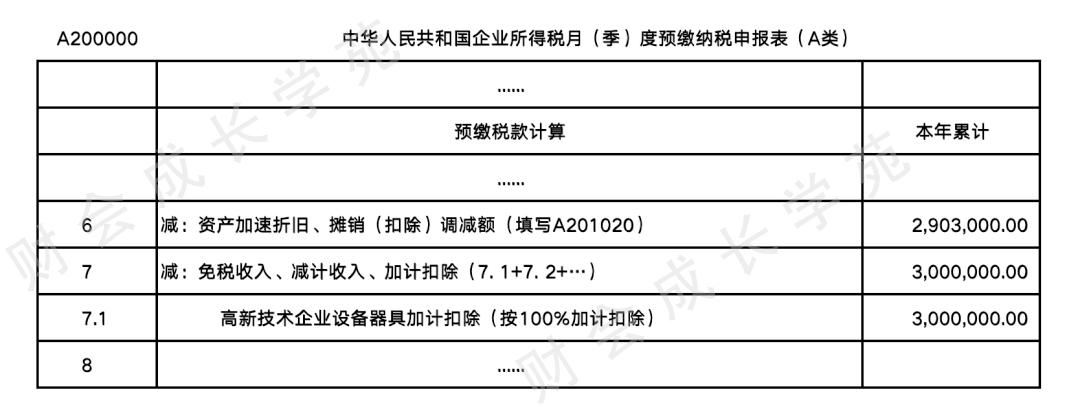

翅儿有限公司(高新技术企业)在2022年10月购入设备300万元(不含税),11月投入使用,按5年计提折旧(和税法规定的最低折旧年限相同),预计净残值为3%。那在第四季度预缴申报时,如何填写申报表?

注意了⚠️在预缴申报第四季度企业所得税时:

第一步,先填报一次性扣除情况。

会计上计提2个月的折旧:(300*(1-3%)/5)*2/12=9.7万元

税法上可以一次性扣除:300万元。

纳税调整金额=300-9.7=290.3万元。

所以填写表格时:

第二步,填报加计扣除情况。

好,这个第一条大家明白了吧,接下来我们再看看第二条:

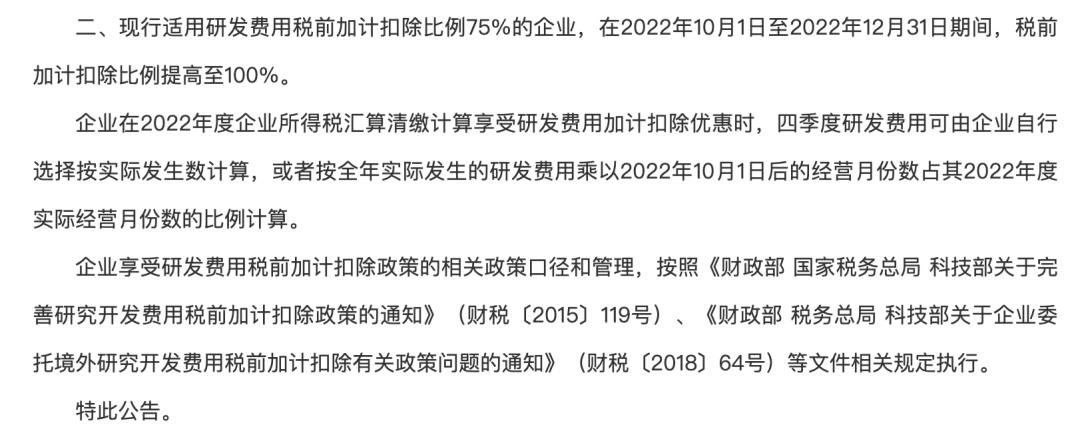

这条政策咱们来看哈,主体是现行适用研发费用加计扣除比例75%的企业,不是只有高新企业。

原来是今年上半年有优惠政策,制造业和科技型中小企业的研发费用是可以100%加计扣除的。

而现在,除了几个特殊行业,适用加计扣除的企业,都可以按100%加计扣除。国家为了鼓励研发,真是太实在了。

不过这里也要注意哈,这个只是针对第四季度的哈。