原文于22年10月27日首发于飞熊投研,另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

飞熊投研【公司分享】

广告市场有望触底反弹,这家铁路数字媒体龙头有望持续受益,布局裸眼3D大屏户外广告打造第二增长曲线

兆讯传媒(301102)星级评定4星

1.铁路数字媒体龙头企业

兆讯传媒是我国铁路数字媒体龙头企业,主营业务为高铁数字媒体的开发、运营和广告发布。目前与我国18家中的17家铁路局集团签署了媒体资源使用协议,运营556个铁路客运站、5,409块数字屏幕,遍布全国97%省级行政区,年覆盖超10亿中国主流商旅人群。

截至目前,公司已新增、优化近200座站点、1400台媒体,完成高清独立刷屏站点超80%部署。优化后的屏幕尺寸由42寸升级到110寸,视觉冲击力得到增强。2022年3月,公司分拆上市。

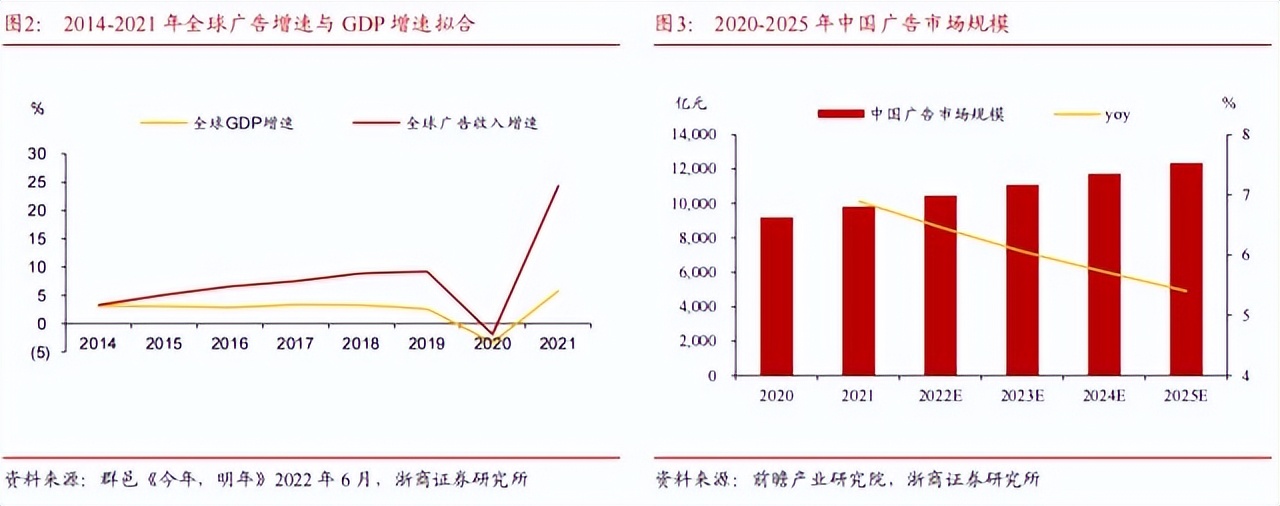

2.广告市场触底反弹,户外广告空间发展可期

全球广告市场触底反弹,预计未来保持5%左右增速平稳发展。据群邑测算,2021年全球广告市场增幅为24.3%,预计2022年将同增8.4%,预测数据相比2021年底时下调1.3pct,主要是受上半年中国疫情反复,动态清零政策影响。

广告市场与GDP走势高度相关,波动更大。比较全球广告业收入增速与GDP增速可见,广告市场发展与GDP发展息息相关,经济平稳增长时,广告业增速略高于GDP增速,而遇到危机时,广告相对来说需求弹性更大,因此下跌更明显。

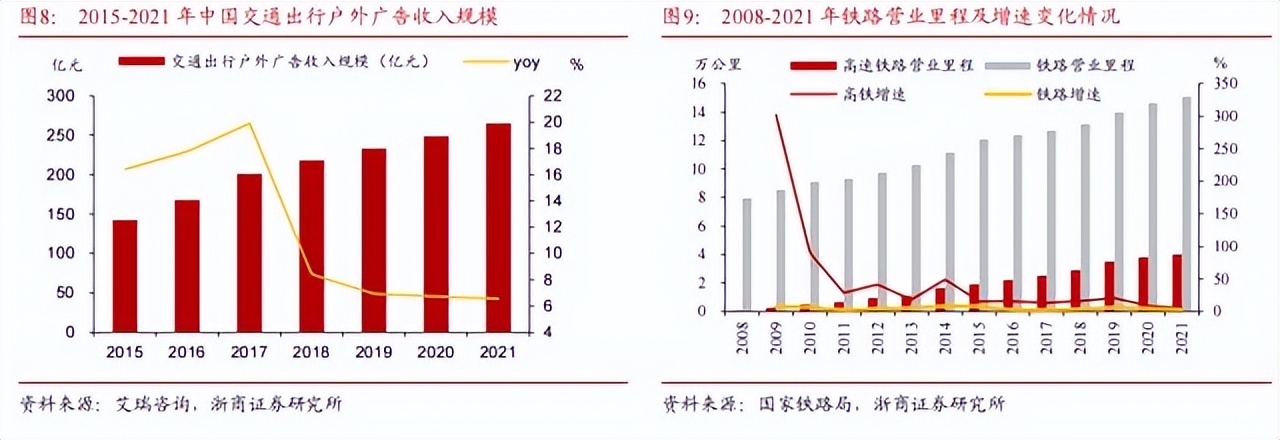

交通出行是户外广告主要场景之一,市占率仅次于楼宇电梯场景。2021年交通出行户外广告收入规模为265.1亿元,占户外广告市场的37.26%,2015-2021年CAGR为10.91%。

预计到2024年中国户外广告市场规模为820亿元。2021-2024年CAGR为4.85%。根据前瞻产业研究,预计2024年中国广告市场规模为11,715亿元,保守估计户外广告市场维持7%的占比,预计到2024年中国户外广告市场规模为820亿元。

3.铁路媒体传播价值得到广泛认可

铁路覆盖人群规模遥遥领先。2021年,我国旅客运输量为83.03亿人次,其中铁路客运量达26.12亿人次,占比达31.46%,领先于水运及民航1.63/4.41亿人次的规模及1.97/5.31%的占比。我国高铁通达93%的50万人口以上城市。

高铁乘客以商旅、旅游需求为主,媒体传播价值较高。高铁凭借其准时、便捷、舒适的特点对部分大巴、火车、飞机等出行方式需求进行了有效替代,现已成为800公里内的主流选择。

《高铁媒体价值研究报告》显示,选择高铁出行的人群中74.3%为商务出行,15.3%为旅游出行,这部分旅客具有高学历、年轻化的特点,潜在消费能力较强,适合投放快消、餐饮住宿、酒水饮料等全域产品广告。

铁路媒体传播价值越来越得到市场认可和验证。根据《中国消费与传媒市场趋势》,2018年铁路媒体和高铁媒体刊例花费增幅分别为32.7%和36.4%,《2022中国数字营销趋势》显示,19%的广告主将加大对高铁类媒体的投放,相较于2021年上升5pct。

高铁旅客受众广泛,场景多样化提升媒体触达率

庞大的旅客量和较快的增长速度为高铁媒体提供了广泛的受众基数。“十三五”以来,高铁旅客发送量迅速增加,根据国家铁路局,16-20 年(十三五期间)铁路共完成旅客发送量149 亿人,其中高铁发送 90 亿人,较 11-15 年(十二五期间)分别增长 41%、152%。相较于公路与民航,铁路在 200-1000 公里出行区间上有着天然的时间优势,成为中短途旅客出行的首选。

以高铁动车站点为核心,铁路数字媒体网络遍布全国。

公司已与国内18家铁路局集团中除乌鲁木齐局集团外的17家铁路局集团签署了媒体资源使用协议。囊括京沪和京港等“八纵八横”高铁主动脉,覆盖长三角等多个经济发达区域。覆盖全国29个省、自治区和直辖市和超过70%的地级以上城市的广告播出网络。已签约铁路客运站556个,其中开通运营铁路客运站461个,90%以上(431个)为高铁站(含动车),运营5,409块数字媒体屏幕。

4.疫后复苏+春节效应,广告主投放意愿增强

北京市商务局数据统计显示,2023 年元旦期间,全市 52 个重点商圈客流量达 1218.1 万人次。昌平商圈、烟袋斜街商圈、北苑商圈、西红门商圈、长阳商圈、门头沟南部商圈和燕莎商圈客流量恢复至去年同期的 85%以上。而消费市场大数据实验室(上海)监测显示,监测全市36 个商圈的线下客流总量达到 2050 万人次,客流规模已恢复至疫情前 9 成左右。

现阶段春运临近,公司作为铁路数字龙头有望深度受益。

5.裸眼3D大屏户外广告运营成业绩第二增长曲线

多项产业政策为裸眼3D广告行业提供发展契机。2022年1月《“百城千屏”活动实施指南》提出到2023年6月,通过新建或引导改造国内大屏为4K/8K超高清大屏,加速推动超高清视音频在多方面的融合创新发展。随着政策逐步落地,裸眼3D替代传统屏幕成为市场主流LED屏。

公司计划在省会及以上城市以自建和代理等方式取得15块裸眼3D屏幕,投资总额4.2亿元。通过加强重点城市的媒体布局进一步巩固区域资源优势,满足客户在重点城市的广告投放需求。

兆讯传媒先后在广州和太原的核心商圈购买了裸眼3D大屏。在广州壬丰大厦的大屏原归属公司为广州远络传媒,改造后屏幕规格为1403.9m2。2022年6月13日亮相。公司在太原亲贤街运营的裸眼3D大屏554.8m2,高清转角。

随着疫情政策放开,看好城市商圈经济快速复苏拉动商圈大屏广告主投放意愿增强,公司持续布局新大屏点位,为公司业务贡献第二增长曲线。

5.盈利预测

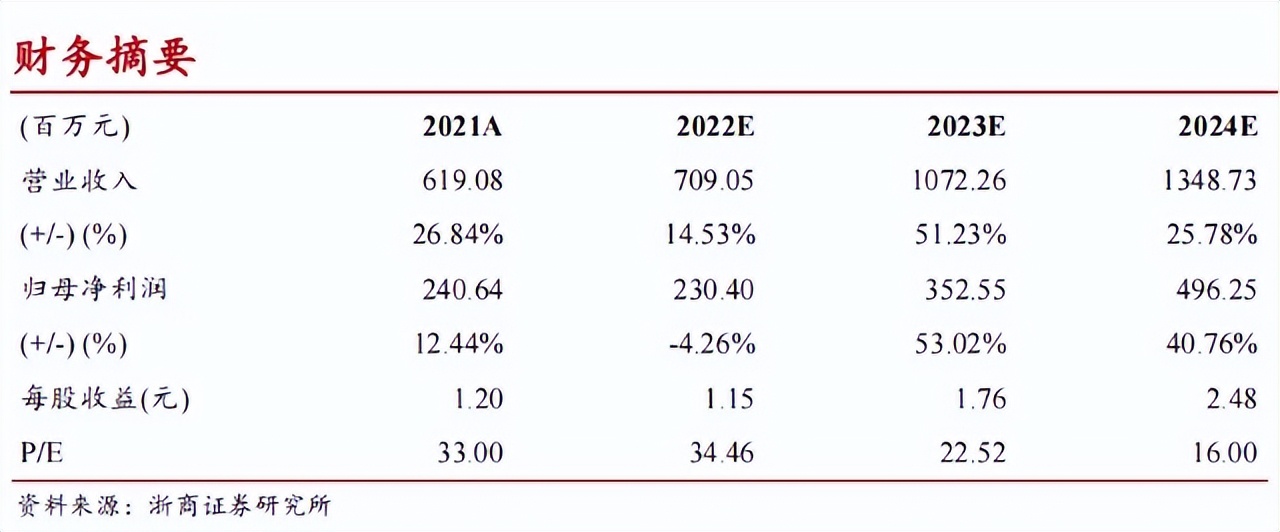

浙商证券:预计公司 2022-2024 年实现营业收入分别为 7.09/10.72/13.49 亿元,同比增长 14.53%/51.23%/25.78%,对应归母净利润分别为 2.30/3.53/4.96 亿元,同比增速分别为-4.26%/53.02%/40.76%,对应 EPS 为 1.15/1.76/2.48 元,对应 2023 年22.52 倍 PE。

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

$兆讯传媒(SZ301102)$三人行(SH605168)$分众传媒(SZ002027)$