信用卡逾期之后,可能所有逾期的朋友都有同样想法:利息真高啊!这就是高利贷!

每个月,银行APP账单都会清楚明白的显示出你要还的钱,看似透明,实际上根本无法算清楚这么高的利息是怎么出来的。

法律对于民间借贷利率有限制性规定,对于信用卡利率却是各个法院有不同的标准。各有各的说法,很难做到统一。

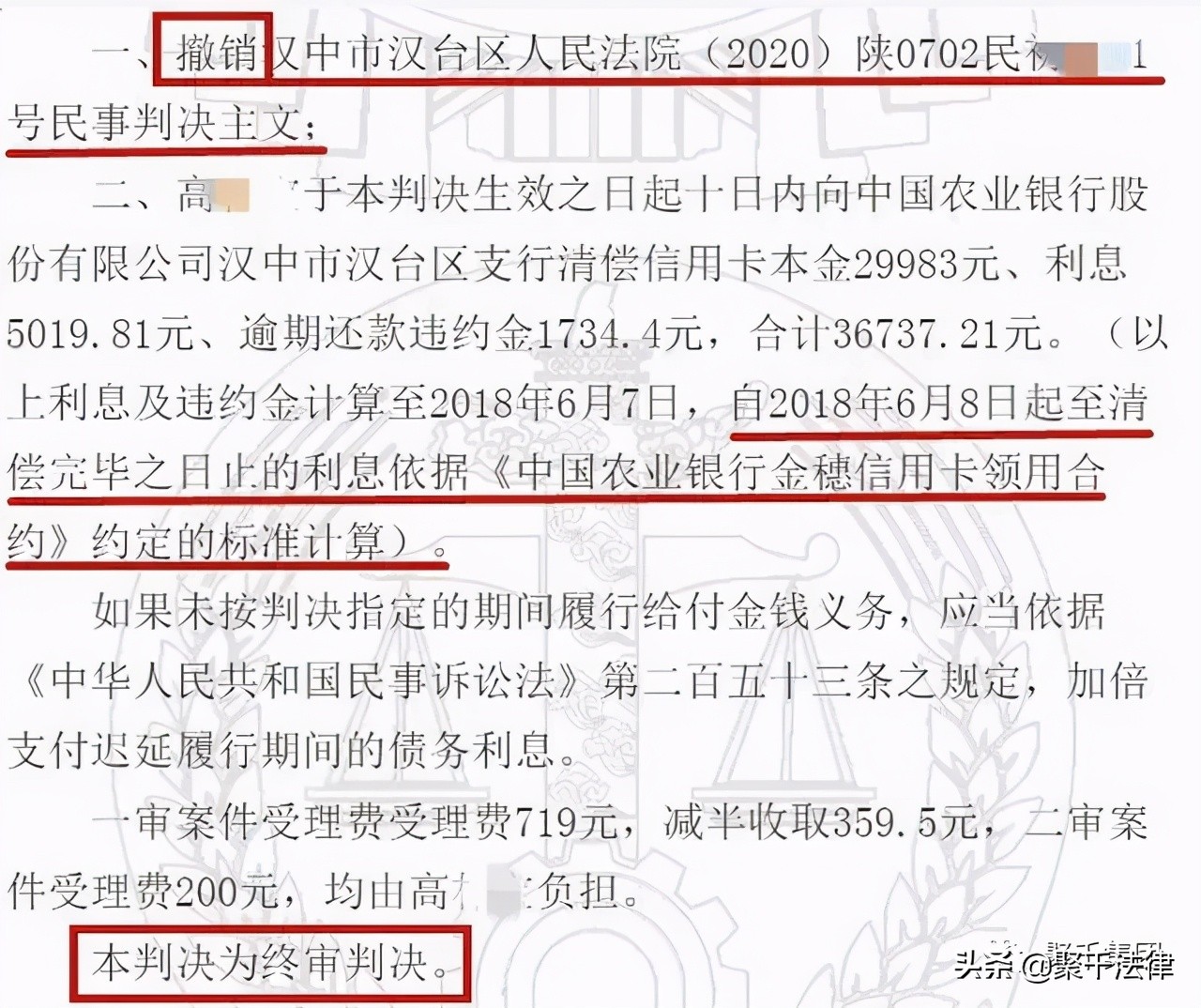

陕西一位高先生有一张农业银行信用卡,透支本金29983元,逾期10个月后,产生利息5019.81元,违约金1734.4元,合计36737.21元,年化利率约为27%。如果按照最高人民法院规定的民间借贷利率15.4%来算,高先生仅仅只要支付四千多利息即可。

生活中,关于信用卡的讨论永远没有停止。信用卡表现出的种种乱象,也是比比皆是。有些银行人士甚至坦言:银行也无法准确计算出信用卡的准确逾期利息。

因为这其中不仅涉及到复利计息,还有每个月持卡人可能会还进去一部分钱,这部分是冲抵原本的信用卡本金,还是冲抵复利计息后,上一期利息滚进下一期账单的“本金”?

因此,很多负债人根本不会去仔细研究利息的具体金额。

不仅如此,银行为了保证利润,通常会据理力争,要求负债人按照办卡时的合约履行债务金额。

以高先生为例, 一审法院认为该部分费用应以4倍LPR为限,对于总计超过限额的部分不予支持。 农业银行不服,进行上诉。二审高先生并未出席答辩,二审法院则是支持了银行的要求:

本院认为,根据查明的事实,本案双方当事人成立信用卡合同关系,合同不违反法律、法规的强制性规定。被上诉人高XX未能按照合同约定按时足额还款构成违约。上诉人的诉讼请求符合双方当事人合同约定,依法应予支持。根据《最高人民法院关于新民间借贷司法解释适用范围问题的批复》的规定, 本案不适用《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,一审判决逾期还款违约金综合费用利率以四倍的LPR为限,没有合同和法律依据,本院依法予以纠正。

信用卡和民间借贷属于两种不同的系统,因此法院判决按照领用信用卡时候的约定来支付利息,并无不对。但是法律既然对于民间借贷有了限制,为何不对信用卡借款有同样的最高利率限制呢?

目前的确有部分法院在判决中,将信用卡利率向15.4%看齐,但是想要全国都依照这一标准,也许还要很长时间才会实现。