(报告出品方/作者:中信建投证券,吕娟)

一、PLC是工控领域的明珠,深度受益制造业产业升级

PLC基本原理及分类

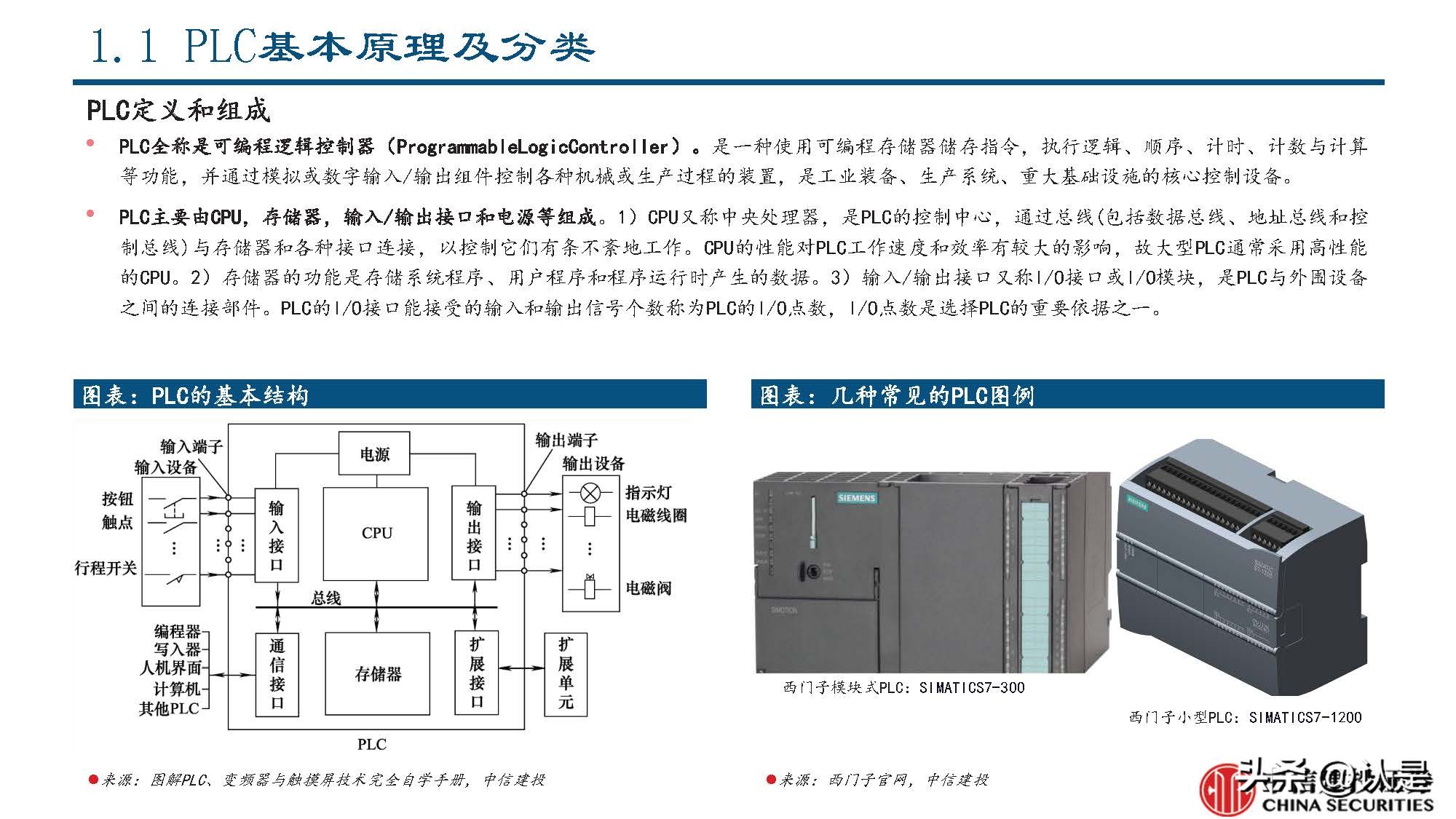

PLC定义和组成

PLC全称是可编程逻辑控制器(ProgrammableLogicController)。是一种使用可编程存储器储存指令,执行逻辑、顺序、计时、计数与计算 等功能,并通过模拟或数字输入/输出组件控制各种机械或生产过程的装置,是工业装备、生产系统、重大基础设施的核心控制设备。

PLC主要由CPU,存储器,输入/输出接口和电源等组成。1)CPU又称中央处理器,是PLC的控制中心,通过总线(包括数据总线、地址总线和控 制总线)与存储器和各种接口连接,以控制它们有条不紊地工作。CPU的性能对PLC工作速度和效率有较大的影响,故大型PLC通常采用高性能 的CPU。2)存储器的功能是存储系统程序、用户程序和程序运行时产生的数据。3)输入/输出接口又称I/O接口或I/O模块,是PLC与外围设备 之间的连接部件。PLC的I/O接口能接受的输入和输出信号个数称为PLC的I/O点数,I/O点数是选择PLC的重要依据之一。

PLC基本原理及分类

PLC运行原理

PLC采用扫描的工作方式,依据程序处理机内存储单元中的数据,从 而实现对设备层各种执行装置的控制。PLC采用集中采样、集中输出、 按顺序循环扫描用户程序的方式工作,当PLC处于正常运行状态时, 它将不断重复扫描过程,其工作过程的中心内容分为输入采样、程 序执行和输出刷新三个阶段。扫描过程中,CPU会根据用户按控制要 求编制好并存于用户存储器中的程序,按指令步序号作周期性循环 扫描,如果无跳转指令,则从第一条指令开始逐条顺序地执行用户 程序,直到程序结束,然后重新返回第一条指令,开始下一轮新的 扫描,每重复一次三阶段就是完成一次扫描周期。概括来讲,PLC用 于控制时的主要工作形式是依据机内存储的程序,处理机内存储单 元中的数据,从而控制设备层的各种执行装置,其中,程序反映的 是工业控制的要求,数据则是工业现场的各种信号在存储单元中的 实时反映,处理结果则是作为输出驱动执行器件完成控制任务。

PLC是工控领域的明珠,起着承上启下的关键作用

未来的数字化工厂从上到下包括信息层、控制层、驱动层、执行层、传感层,PLC作为控制层里的核心构成,承上对 接信息层,启下连接驱动层、执行层、传感层,作用关键,其地位相当于控制工业生产系统的“大脑”,成功切入 PLC有利于工控厂商提高下游客户粘性并纵向推广其他工控产品。

受益制造业产业升级,PLC市场规模持续增长

制造业产业升级趋势明显,高端装备占比持续提升

中国制造业正向高端化转型升级,根据国家统计局数据,我国高技术制造业固定资产投资增速明显高于普通制造业固 定资产投资增速;同时,我国制造业中高端装备占比明显提升,根据长江行业分类指数,自2017年至2022年前三季度, 光伏设备、半导体及3C设备、锂电设备、工业自动化、电子专用设备、工控元器件、仪器仪表营业收入占机械设备总 体营业收入比重均呈提升态势。

高端装备推动PLC市场持续增长

PLC市场规模呈稳健增长态势,2022年在内外部环境承压情况*体下**现韧性。PLC在自动化装备和产线中有普遍应用场景, 受益制造业产业升级和高端装备的发展,2017-2021年,中国PLC市场规模由112.26亿元提升至158.48亿元,2017- 2021年CAGR为9.00%。其中,2019年由于受到我国经济增速放缓和中美贸易摩擦影响,PLC市场规模同比下滑4.27%; 2020-2021年,得益于口罩机需求大幅增长和中国制造在疫情*体下**现的供应链优势,2020年和2021年PLC市场明显回暖, 分别同比增长10.74%和20.79%。2022年在疫情反复的压力下PLC市场体现较强韧性,前三季度我国PLC市场规模为 125.8亿,同比增长7.52%,除Q2由于疫情同比小幅下滑1.6%以外,Q1和Q3均呈正增长,同比分别增长14.11%和11.23%。

二、PLC国产化进程加速,国产替代空间广阔

PLC行业竞争格局及特点

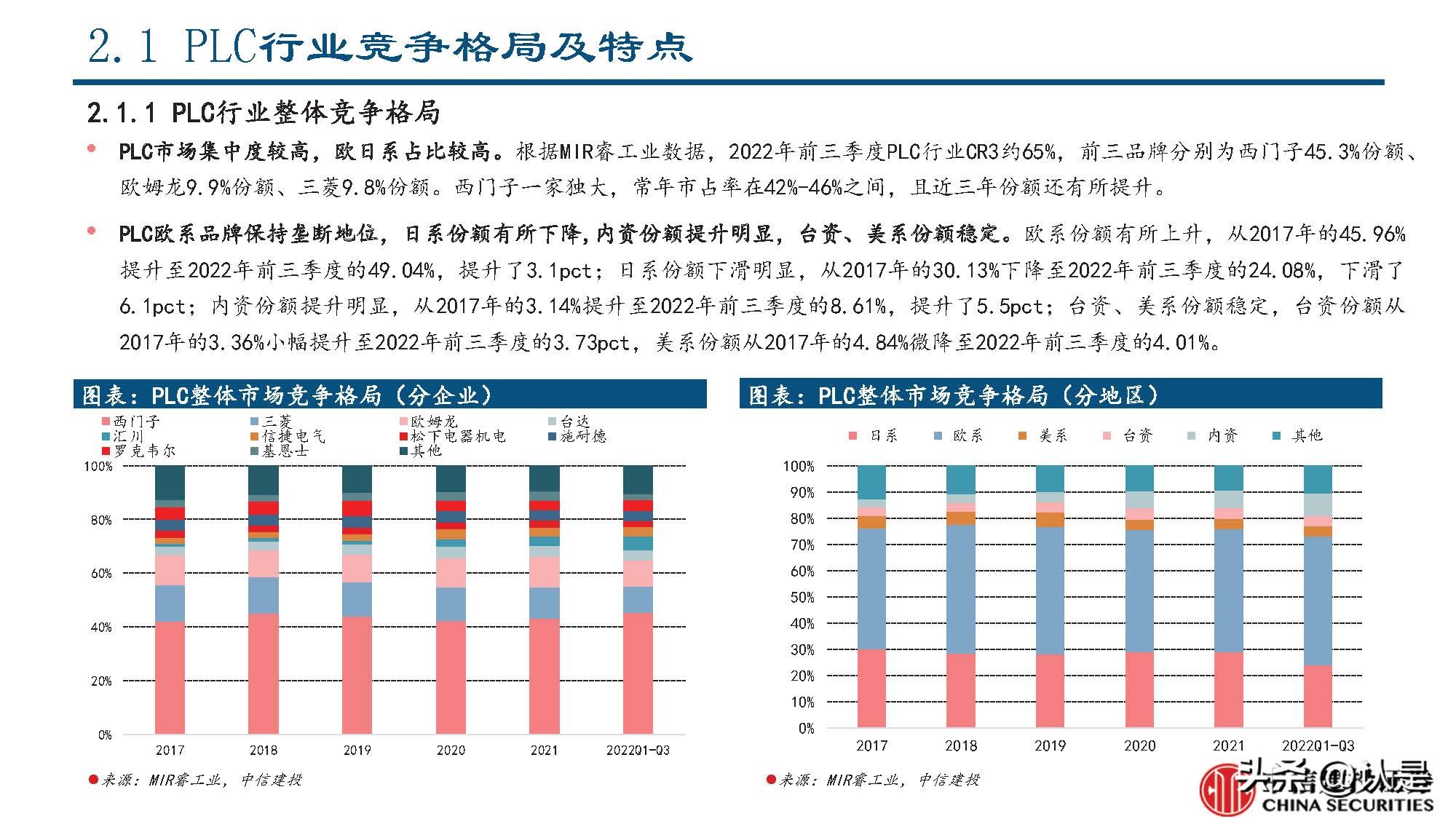

PLC行业整体竞争格局

PLC市场集中度较高,欧日系占比较高。根据MIR睿工业数据,2022年前三季度PLC行业CR3约65%,前三品牌分别为西门子45.3%份额、 欧姆龙9.9%份额、三菱9.8%份额。西门子一家独大,常年市占率在42%-46%之间,且近三年份额还有所提升。

PLC欧系品牌保持垄断地位,日系份额有所下降,内资份额提升明显,台资、美系份额稳定。欧系份额有所上升,从2017年的45.96% 提升至2022年前三季度的49.04%,提升了3.1pct;日系份额下滑明显,从2017年的30.13%下降至2022年前三季度的24.08%,下滑了 6.1pct;内资份额提升明显,从2017年的3.14%提升至2022年前三季度的8.61%,提升了5.5pct;台资、美系份额稳定,台资份额从 2017年的3.36%小幅提升至2022年前三季度的3.73pct,美系份额从2017年的4.84%微降至2022年前三季度的4.01%。

小型PLC竞争格局和国产化率情况

小型PLC市场国产替代进入加速期,日系份额有所下降。小型PLC主要应用于中低端OEM市场,近年来内资品牌技术水 平逐步提升,凭借较高性价比和定制化机型开发能力,推动内资品牌市占率进入加速成长期。2017-2022Q3,PLC内资 厂商中信捷电气、汇川技术市场份额分别从4.23%、2.41%提升至6.59%、10.24%;相反,日系品牌(三菱、欧姆龙、 松下)份额则显著下滑,2017年至2022年前三季度份额从32.31%下滑至19.88%。

小型PLC:疫情提供进口替代窗口,凭性价比守住份额

疫情提供进口替代窗口,2020年小型PLC国产化率大幅提升

2020年疫情爆发后,口罩机需求爆发,拉动小型PLC需求快速增长,叠加外资缺货供应不足,国产品牌获得了宝贵的进口 替代机会,凭借较高性价比、快速响应、定制化机型开发能力和良好的售后服务等优势,小型PLC国产化率从2019年的 8.70%提升至2020年的13.31%,大幅提升4.61pct,远高于2017-2019年3年间1.73pct的提升幅度。

2022年外资小型PLC交付压力缓解后,内资凭借性价比仍守住了大部分份额

2022年5、6月开始,外资品牌在小型PLC领域的供应紧张情况有所缓解,国产厂商市场份额虽然受到一定冲击,但凭借着 与外资接近的产品性能和价格优势守住了疫情期间抢占的大部分份额,2022Q3国产化率15.51%,虽然较2022Q2的18.62% 有所回落,但是2022年前三季度国产化率仍有16.83%,较2021年全年还是提升了3.4个pct。

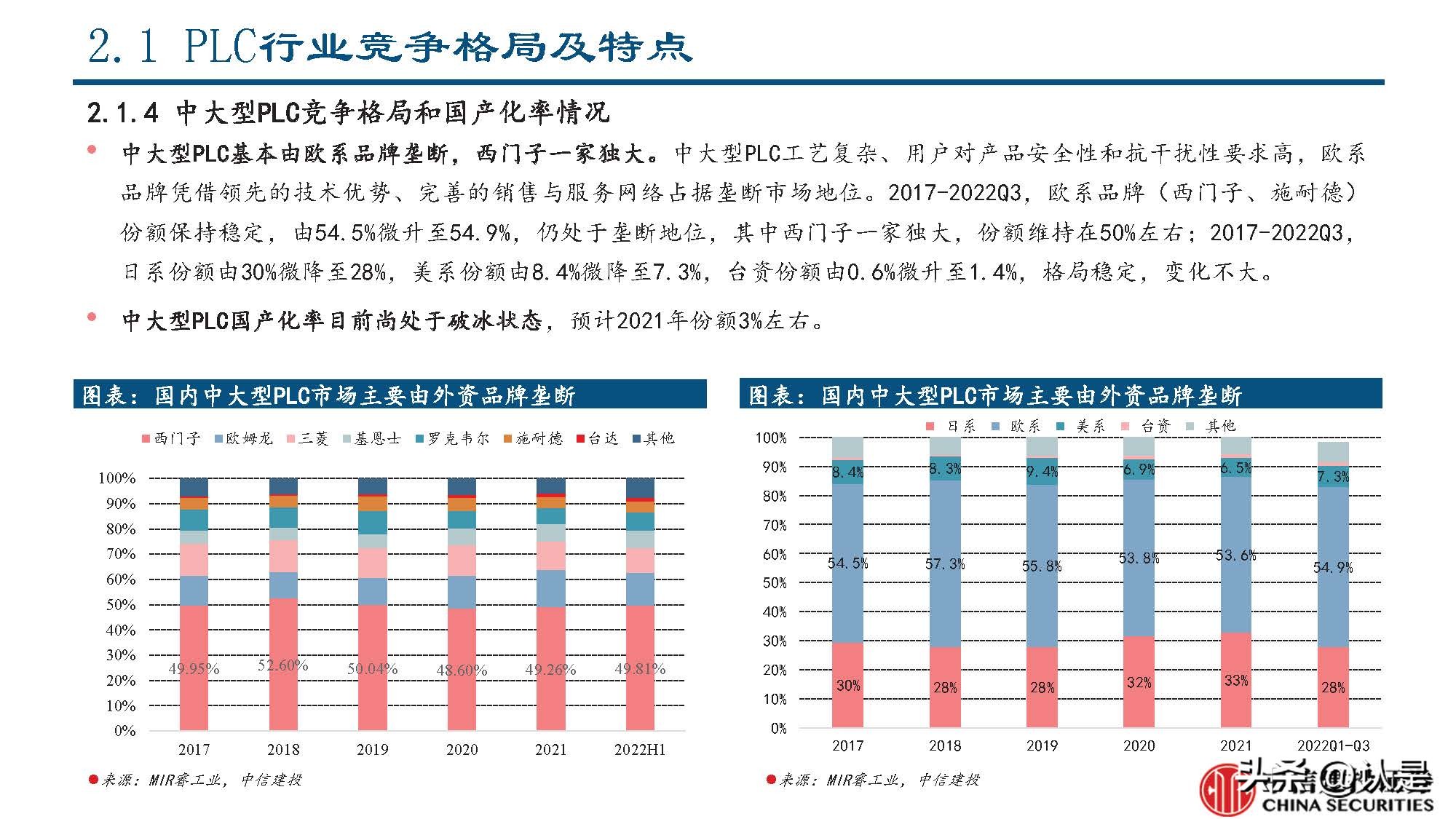

中大型PLC:中型突破明显,大型积极布局

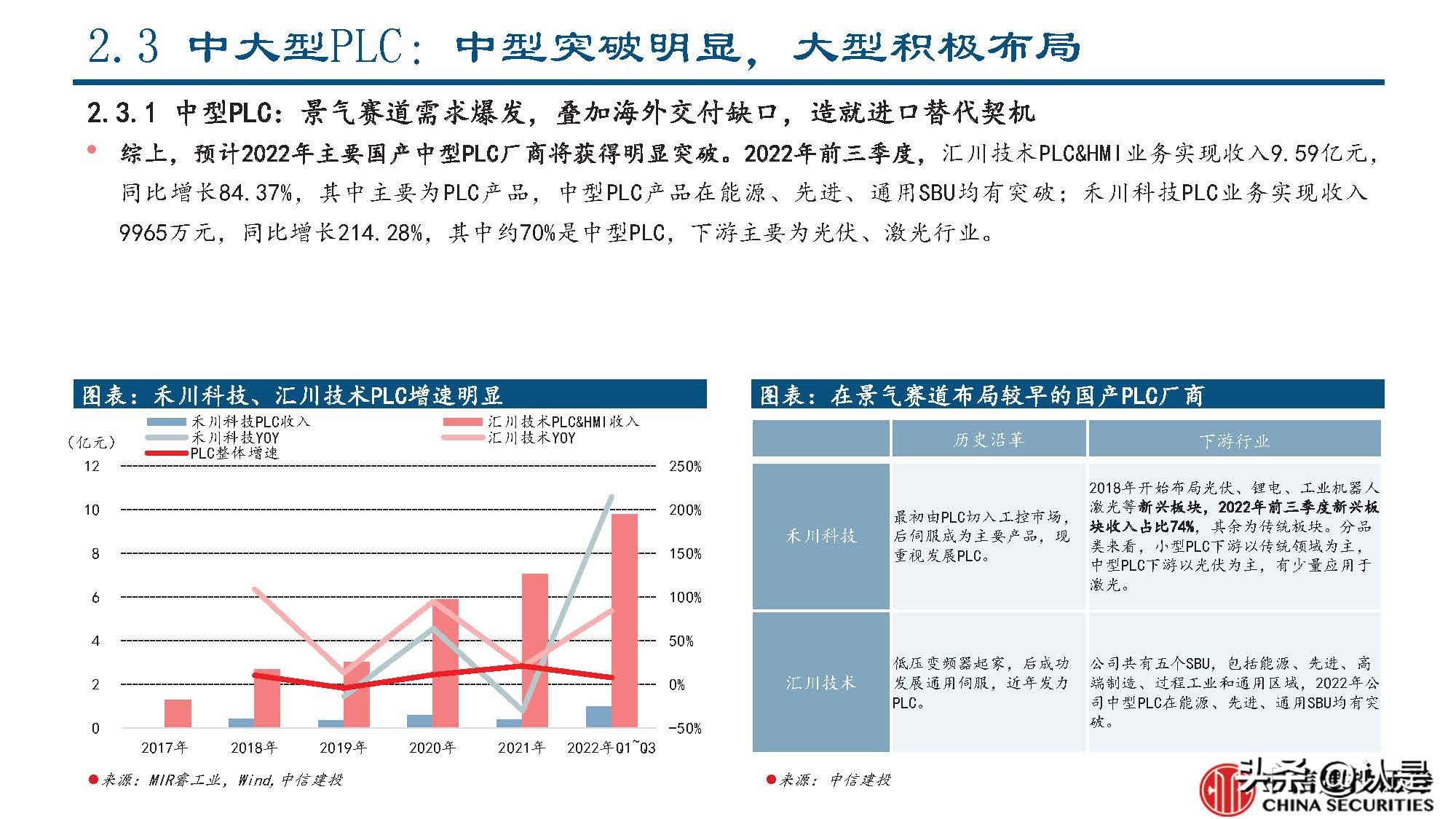

中型PLC:景气赛道需求爆发,叠加海外交付缺口,造就进口替代契机

国内光伏、动力电池领域具备全球优势。光伏领域,根据中国光伏行业协会数据显示,我国光伏组件产量连续15年位 居全球首位,供应全球约80%的量;多晶硅产量连续11年位居全球首位;我国光伏新增装机量连续9年位居全球首位, 光伏累计装机量连续7年位居全球首位,遥遥领先世界其他国家和地区。动力电池领域,预计内资电池厂产能领先外 资电池厂,且预计到2025年差距会进一步拉大,2021年年末内资电池厂产能为405GWh,外资电池厂产能为249GWh,内 资是外资的1.63倍,2025年预计该比值将扩大到2.54倍。

三、内资代表企业分析

汇川技术:通用自动化布局完善,加强控制层投入力度

拓展PLC产品序列,加大投入以提升综合竞争力

公司落实工业自动化全布局,不断完善PLC产品系列。公司聚焦工业领域的自动化、数字化、智能化,经过19年的发展,公司主 要业务包括通用自动化业务、电梯电气大配套业务、新能源汽车电驱&电源系统业务、工业机器人业务、轨道交通牵引系统业务。 2010年初上市时,公司的PLC产品仅有H2U/H1U/H0U三款。随着公司逐步落实自身“信息层、控制层、驱动层、执行层、传感层” 一体化的整体解决方案,PLC产品系列也在迭代更新中不断完善,产品类型覆盖小型PLC、中型PLC及智能机械控制器。

公司完成对汇川控制49%少数股权的收购,有利于加大PLC产品的战略投入。汇川技术的控股子公司汇川控制主要负责PLC/HMI等 控制技术产品生产和研发。2021年7月26日,汇川技术收购汇川控制49%股权,实现完全控股。此举凸显了汇川技术在控制层重点 布局的决心,也有利于公司加大PLC产品战略投入。

禾川科技:PLC积淀深厚,产品升级换代+搭配销售推动业绩增长

推陈出新增强产品力,PLC未来增长可期

PLC产品经历升级换代,2022年有实现快速增长。2021年公司PLC产品营业收入0.40亿,同比减少30.08%,占主营业务比例5.44%,主要原因为: 1)2020年基数较高,随着下游需求改善,公司采用聚焦重点行业和战略客户的销售策略,PLC收入较2019年同比增长63.61%;2)2021年公司 A1、A2、A8等老机型PLC升级换代,老一代产品逐步淘汰,总体销量受到一定影响;3)以处理器为代表的芯片类原材料供货紧张,影响公司 PLC产量及销量。随着公司芯片自供能力提升,叠加行业解决方案顺利推行,2022年前三季度公司PLC业务收入为9965万,同比增长214.28%, 预计四季度仍将保持快速增长。

雷赛智能:专注运动控制领域,打造行业整体解决方案

抓住市场机遇挖掘客户群体,公司PLC业务表现亮眼

加大研发投入与客户拓展,控制技术类产品营业收入保持稳定增长。2019年以来,由于5G应用逐步普及、半导体国产化进程加快、3C项目型 订单需求增长和集中交付等多种因素导致自动化设备需求增长,公司抓住时机持续加大控制技术类产品的研发投入,将控制类产品扩展到更 广的行业应用并取得较大的市场成功,近两年推出的PMC600系列中型运动控制PLC、以及mPLC系列小型运动控制PLC,新产品实现快速增长。 2021年公司控制技术类产品营业收入达到1.81亿元,2016-2021年CAGR为21.6%,增速较快,但其中PLC产品占比较低。

信捷电气:依托PLC传统优势,推动智能控制系统全产品线布局

依靠PLC品牌优势,继续拓展智能控制产品线布局与开发行业专用控制系统

未来继续拓展产品线布局,推广行业解决方案。公司围绕智能感知、决策和执行三个层面,以智能化和信息化为导向,以“可编 程控制器+伺服、变频等运动控制部件+人机界面+机器视觉等检测部件+机械臂”完整的产品线为主要战略方向,继续优化PLC产 品的同时布局伺服系统业务。公司重点布局包装机械、数控机床、玻璃机械、木工机械、纺织机械等行业,对细分行业的产业链 进行深入拓展,形成行业解决方案。

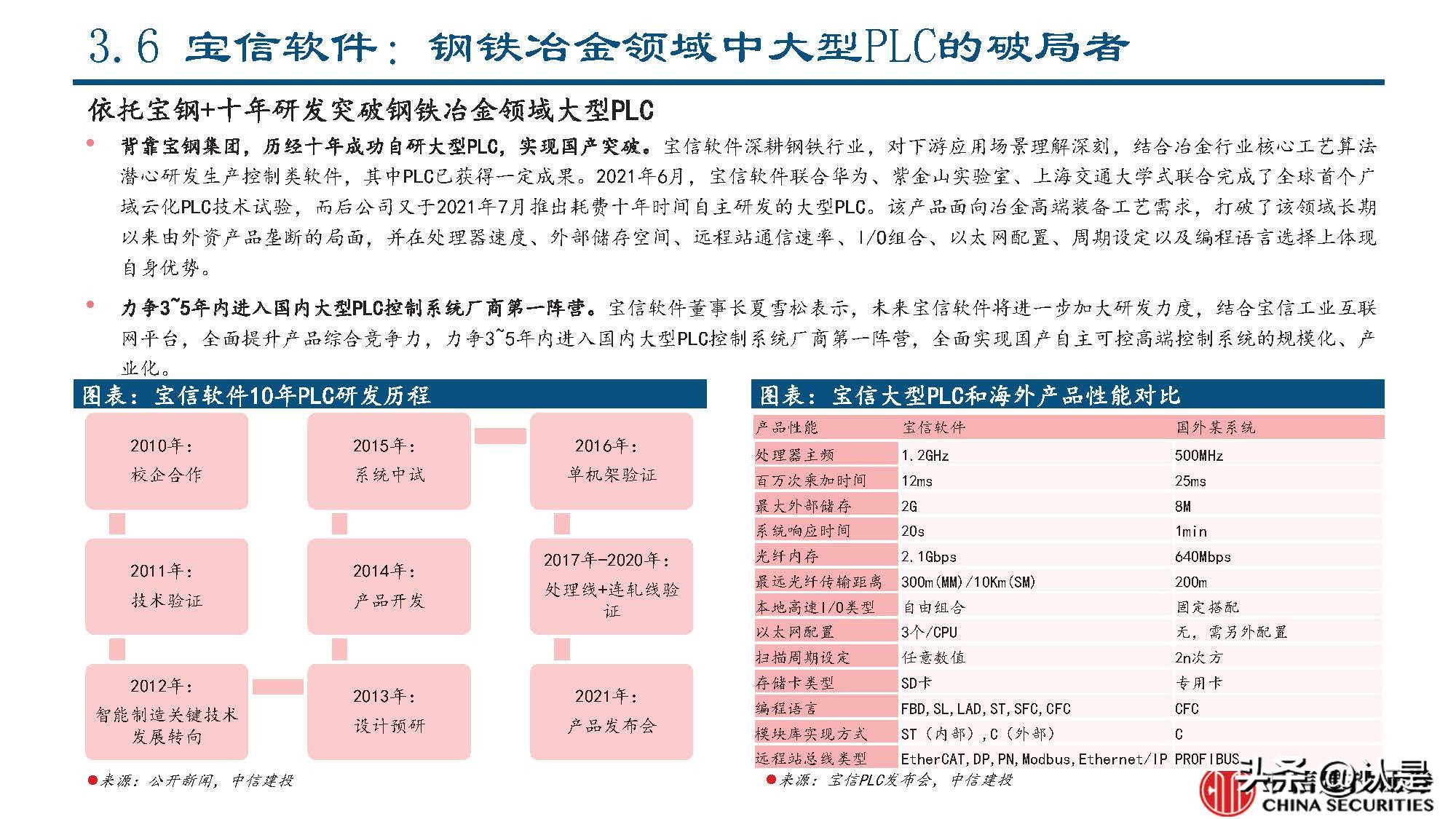

宝信软件:钢铁冶金领域中大型PLC的*局破**者

依托宝钢+十年研发突破钢铁冶金领域大型PLC

背靠宝钢集团,历经十年成功自研大型PLC,实现国产突破。宝信软件深耕钢铁行业,对下游应用场景理解深刻,结合冶金行业核心工艺算法 潜心研发生产控制类软件,其中PLC已获得一定成果。2021年6月,宝信软件联合华为、紫金山实验室、上海交通大学式联合完成了全球首个广 域云化PLC技术试验,而后公司又于2021年7月推出耗费十年时间自主研发的大型PLC。该产品面向冶金高端装备工艺需求,打破了该领域长期 以来由外资产品垄断的局面,并在处理器速度、外部储存空间、远程站通信速率、I/O组合、以太网配置、周期设定以及编程语言选择上体现 自身优势。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」