在小的时候看周围的大姐姐们,从单身步入婚姻再到当妈妈,觉得这一切离自己很远,殊不知,今天好多同龄人甚至00后都当妈了,想想也真的是一件很不可思议的事情~

今天很多新手妈妈,毫不夸张的说,对孩子的心都写在脸上了,什么都想给孩子最好的,怕孩子遭受一点点的伤害,从怀孕开始就买进各种有利于胎儿生长的补品,孩子出生后,不仅是要研究身体方面的保护,还要研究对孩子最有保障的保险产品,不禁感概,为人父母实属不易。

然而,对于一个新生儿来说,该怎么配置保险呢?

首先,最基本的保障必须是 少儿医保 。

- 出生满28天就可以办理,由于各地政策不一样,保费标准不一样,基本在100~150元人民币。

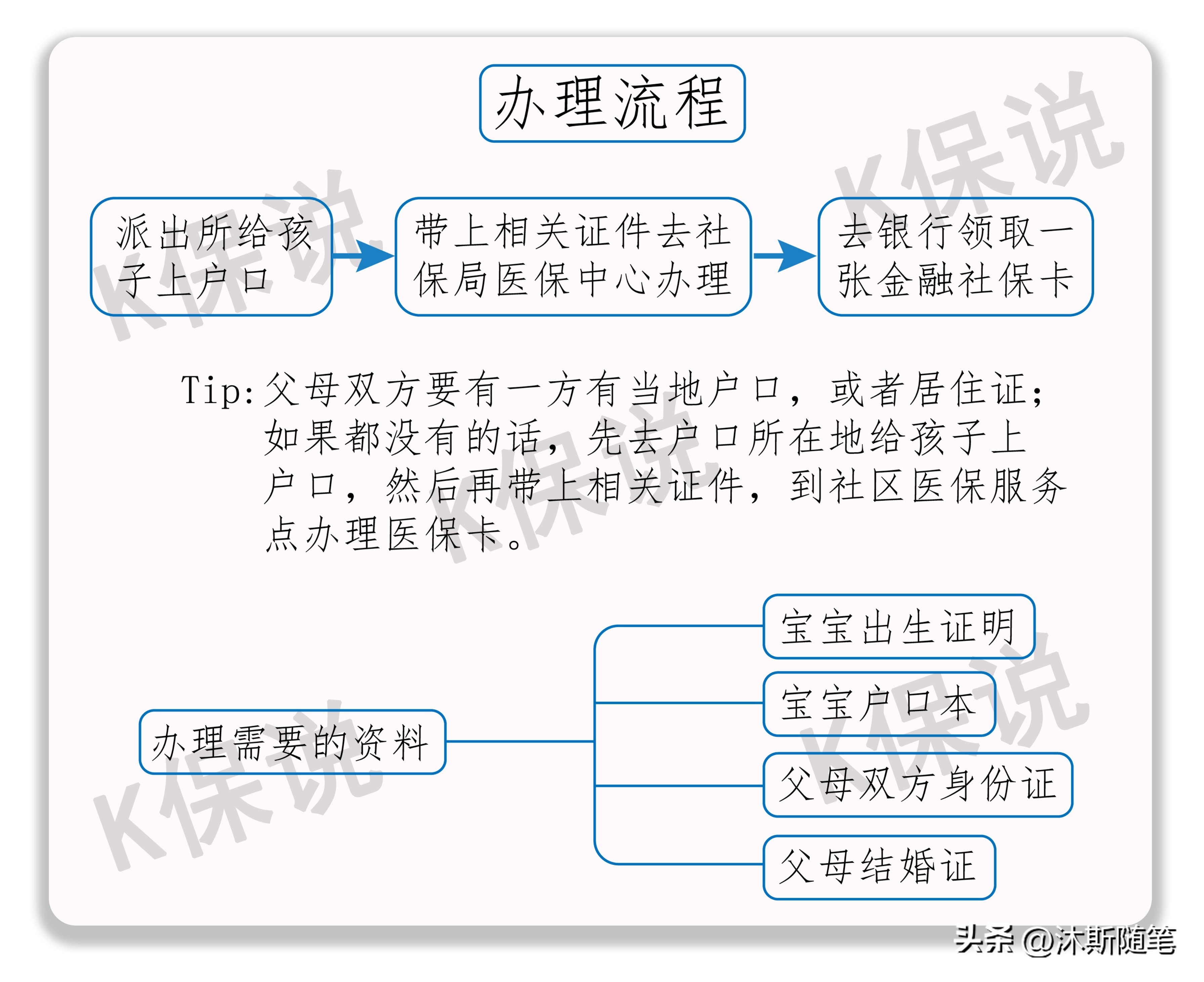

少儿医保办理

少儿医保办理流程

为什么少儿医保是最基本的保障,因为医保作为国家的基本医疗保障, 越早参与越好 ,同时, 办理社保后再购置商业保险,保费会更低 。

大家都知道,最基本的保障只能报销一些普通的医疗费用,如果要报销一些重大疾病和严重意外产生的高额医疗费,还要再配置一个 百万医疗 ,几百块的保费,上百万的保额,有些产品有一万的免赔额,当然,也可以挑同一条件,无免赔额的产品。

意外险 对于孩子来说是必要的,我这么说,大概很多人会反驳,先不急,我的理由在下文。

在中国,每年就有5万名儿童死于意外伤害,因为孩子缺乏风险意识,很容易发生各种意外,那是不是意外险的保额应该越高越好?

我国保监会为防止道德风险的发生,规定了1~10岁的未成年人意外身故最高获得的赔偿金额不得高于20万,大于10岁小于18岁的意外身故获得的赔偿金额不得高于50万。

因此,给孩子配置意外险,意外医疗保额1万~2万足够,意外医疗的报销范围最好不要限制社保范围,尽量挑选自费药也能报销的,关于免赔额,意外医疗的免赔额一般是100。

关于 重疾险 ,大多数人会觉得疑惑,因为重疾险主要是应对收入损失和重大疾病医疗费用的报销,大人的保额基本是3~5倍年收入即可,那小孩的重疾是应对什么的?

简单的说,如果小孩不幸患重大疾病,或许是需要父母暂停工作去照顾的,那重疾险也是发挥了补偿收入损失和医疗费用报销的功能。

因此, 选购小孩重疾主要看保额、保障期限、赔付次数和少儿特定疾病保障。

目前为止的配置为, 少儿医保+百万医疗+意外险+重疾险 ,这对于孩子来说,人身保障基本配置完善,因为寿险主要功能是保身故,所以孩子不需要配置寿险,但还有一个重要的配置——教育金。

为什么说教育金配置很重要,因为孩子的教育关系到家族上扬的空间,当然这需要看自己的预算是否充足,在最有赚钱能力的时候为未来多做准备,以后才能更加轻松。

最后,我还是要提醒各位爸爸妈妈,爱子的心大家都能理解的,但是投保顺序不能混乱哦—— 先大人后小孩 ,顺序混乱不利于家庭构筑稳固的基础保障结构。

关于我

我是一名全职的保险经纪人,保险涉及到医学、法律和金融等领域,所以,我将尽责给朋友们输出关于这些方面的内容,如果有讲的不详尽的地方,希望小伙伴们帮我指出,一起学习成长~也希望分享的内容对大家有用~