日前,F6汽车科技发布2023年上半年汽车后市场行情报告。数据显示,2023年上半年,门店累计产值同比2022年增长13%,虽然达到两位数,但考虑到去年特殊的社会环境,这一增长并不理想。对比2021年同期来看,仅增长了5%。

同时,上半年累计进店台次同比2022年增长9%,但还未恢复至2021年同期水平。足以见得,即便口罩事件结束,汽后市场也并未迎来理想中的复苏。

那么,上半年汽服门店的轮胎业务表现怎么样呢?

乘用车胎销量同比增长,但仍存危机...

报告显示,2023上半年,乘用车轮胎品类进场台次比2022年同期增长21%,比2021年同期增长7%,同时也是统计数据中增长最快的品类。

分地区来看,一季度,东北、华北、西北地区乘用车胎替换销量同比增幅超过34%,整体恢复速度更快。

其中东北地区增长了42.9%,一部分原因是,去年同期受到疫情管控影响,沈阳、吉林等城市封控限制交通出行,对比带来了今年的较大改善。

进入二季度,华北地区增速保持不变,但有部分地区乘用车胎销量增速大幅下滑,例如东北和西北地区。

总体来说,今年乘用车轮胎终端好于去年,但这算不上很好的消息,一方面是去年市场实在太差,另一方面是二季度以来销量放缓。

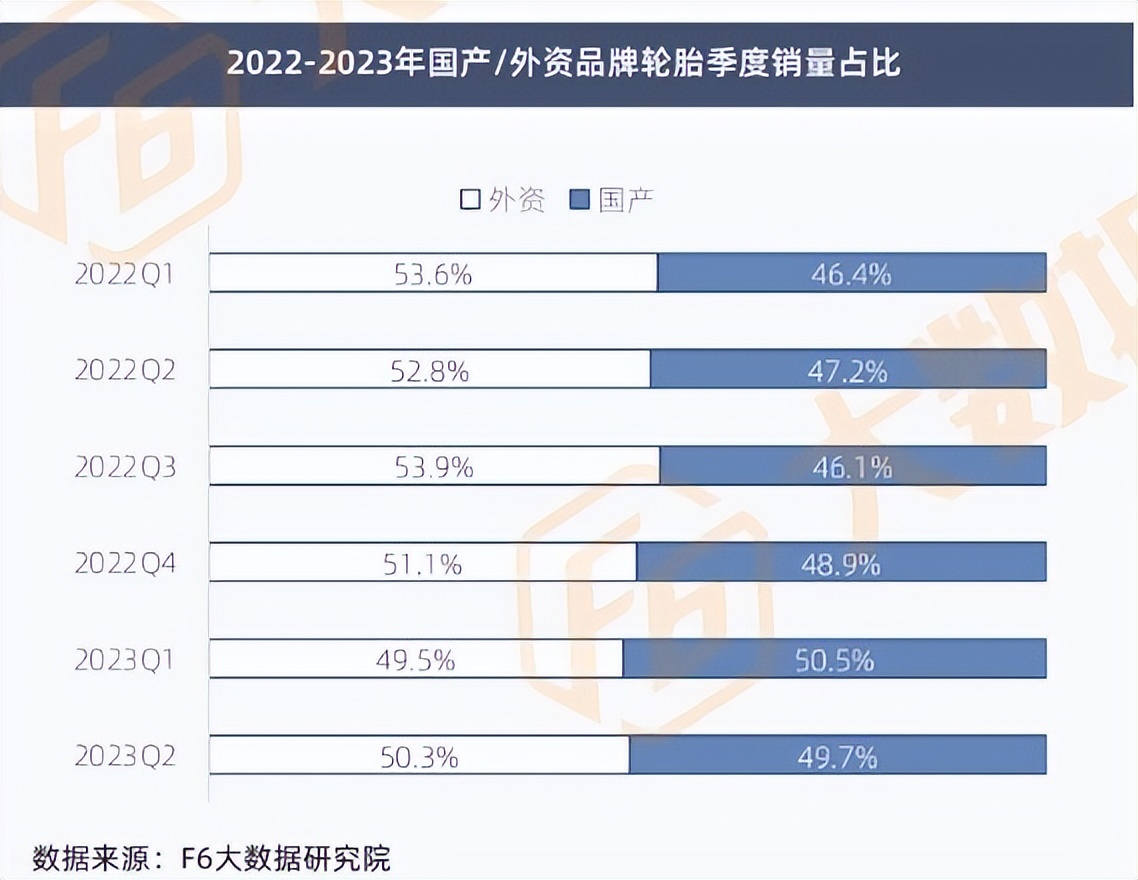

国产乘用车轮胎,渗透率过半!

报告显示,2023年一季度,国产轮胎销量占比50.5%,二季度为49.7%;整个上半年国产轮胎渗透率达到了50.1%。

而去年上半年,国产轮胎的渗透率为46.8%,可见,国产轮胎的市场占有率正稳步提升。

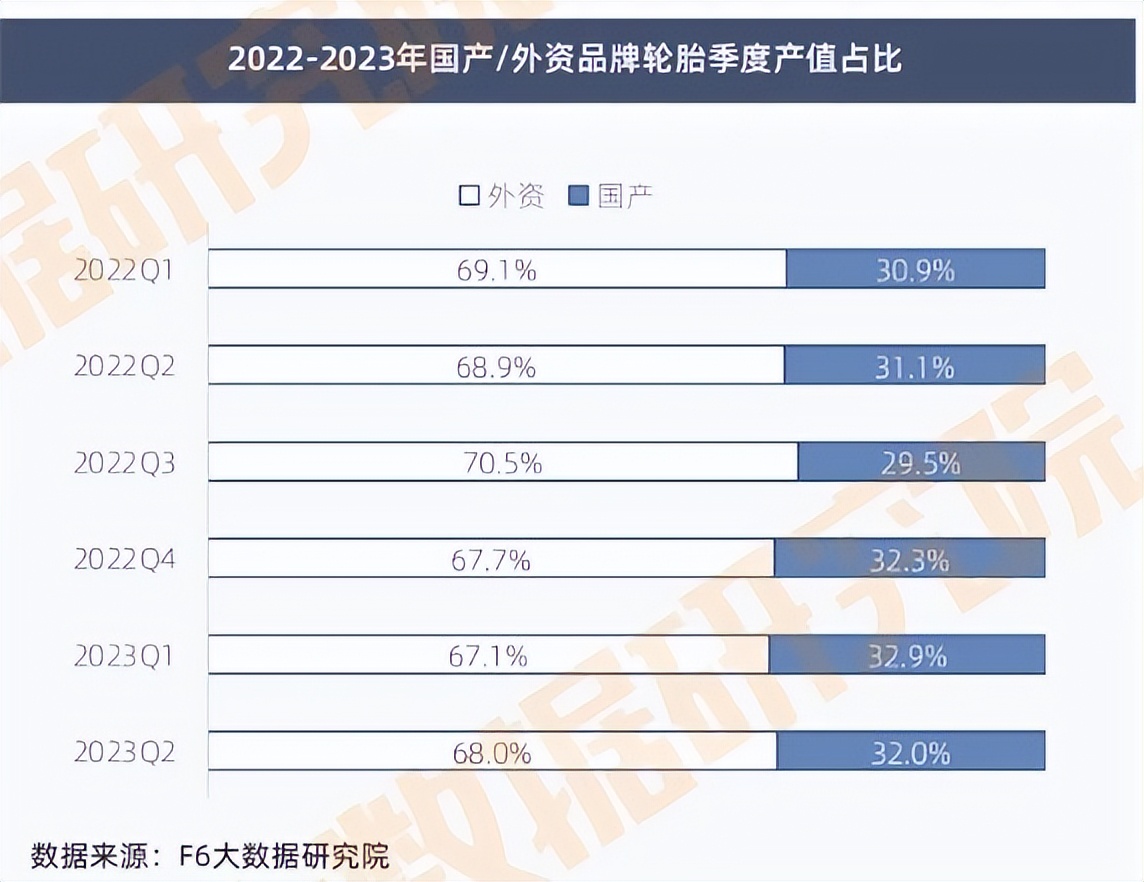

近几年,随着中国新能源汽车的快速普及,带动国产轮胎抢占外资市场份额。在终端销量上,国产轮胎与外资轮胎基本处于持平的状态,那销售额呢?

据统计,今年上半年,外资轮胎的产值占比为67.55%,而国产轮胎为32.45%。在销量基本相同的情况下,这代表着,外资品牌的均价几乎是国产轮胎的两倍。

当下,低价是国产轮胎销量增长的重要原因,但仅凭低价无异于饮鸩止渴。中国企业的利润率远低于国外品牌,需要长期地品牌建设和产品升级才能改善这种局面。

下半年门店轮胎生意或将走衰

前文中提到,进入二季度,终端乘用车胎销量已有下滑趋势,不仅是轮胎,门店总产值同样也在下滑。

车辕车辙认为,受大环境影响,今年车主消费意愿以及用车频次均有降低,并且在新能源快速普及的背景下,由于新能源汽车的特殊性,车主进店维保次数也远低于燃油车。

车辕车辙在上个月采访经销商时得知,多家大型经销商PCR出货量明显下滑,特别是价格更高的国外大尺寸轮胎,这也是今年国产轮胎渗透率进一步上升的原因之一。

据《我的轮胎网》调研发现,6月中旬轿车轮胎零售市场整体销量稳中趋降。当前终端替换需求在五一假期间阶段性释放后本就匮乏,叠加该月线上渠道的分流(618大促),线下实体销售量呈下降趋势。

目前,各品牌纷纷开启新一轮降价潮。普利司通华东区部分市场指定产品给予特价促销;固特异西南区部分市场指定产品1:1搭配进货享受特价及实物奖励,其中部分为库存产品;邓禄普西南部分市场根据门店进货数量给予实物奖励;玛吉斯华中区部分市场指定产品给予特价支持、西北区延续根据进货数量给予金额促销及旅游支持......

据汽车服务世界统计,上半年有7000多家汽服门店转让,其中小店占比50%以上,该媒体认为,下半年,转让数据很可能会更高。