自从国家税务总局推行“数电票”试点工作以来,税企直连模式下的“乐企服务”就不间断地浮现在我们的眼前。

那么,它到底是什么?能干什么?谁能申请?怎么对接?怎么应用?今天,我们逐一为您揭晓!

一、什么是“乐企服务”?

(一)官方定义

虽然“乐企服务”早在2021年底就频繁浮现,但是直到2023年2月22日和3月8日,内蒙古税务局和广东省税务局发布了“关于乐企自用直连服务的规范指引”,才算是有了清晰的、准确的官方定义。

(内蒙古、广东省税务局公开“乐企服务”规范指引)

所谓“乐企服务”,根据内蒙古税务局和广东税务局公开文件, 其定义是:国家税务总局向符合条件的企业,通过税务系统与企业自有信息系统直连的方式,提供规则开放、标准统一的数字化电子发票等涉税服务的平台。

简单来说,“乐企服务”是在税企直连模式下,建设“数电票”数字可控接入平台,建立覆盖“业、财、税”三域的“数电票”信息交换标准,通过SDK引擎、API服务、库表等多种接入方式,实现数据赋能、安全接入和有效监管,从而提升发票服务体验、提高征管效率、降低征纳成本,促进企业发展。

目前,“乐企”的定位已经从1.0版“为部分企业提供发票开具使用服务”,升级为1.5版本的“赋能企业数字化转型”。因此,它的推广意义深远,不仅是支撑企业智慧税务架构和申报数字化的基础服务,而且是构建税企直连模式、实现“以数治税”税收监管的体系升级。

(二)三大核心功能

在乐企服务的能力方面,定义中描述说“数电票”等涉税服务,也就是指, 除了“数电票”基础服务能力外,还有其他税务服务能力。

根据中科迅联在上海、内蒙古、四川等试点城市,对相关客户的“乐企服务”实施情况,以及其他地区“税企直连”试点项目。我们总结了“乐企服务”的三大能力:

(“乐企服务”的三大功能)

1. “数电票”基础服务能力 ;包括自动化*票开**、自动化抵扣勾选、自动化统计确认,以及退税勾选、发票入账、发票查验等能力;

2. 集中化的智慧申报能力; 包括自动计算税额、申报数据预填、自动化申报,以及扩散到“总局对集团总部”的集中化申报服务;

3. 税务信息推送能力; 比如政策解读推送、涉税风险推送、涉税案例推送、风险指标上传使用等。

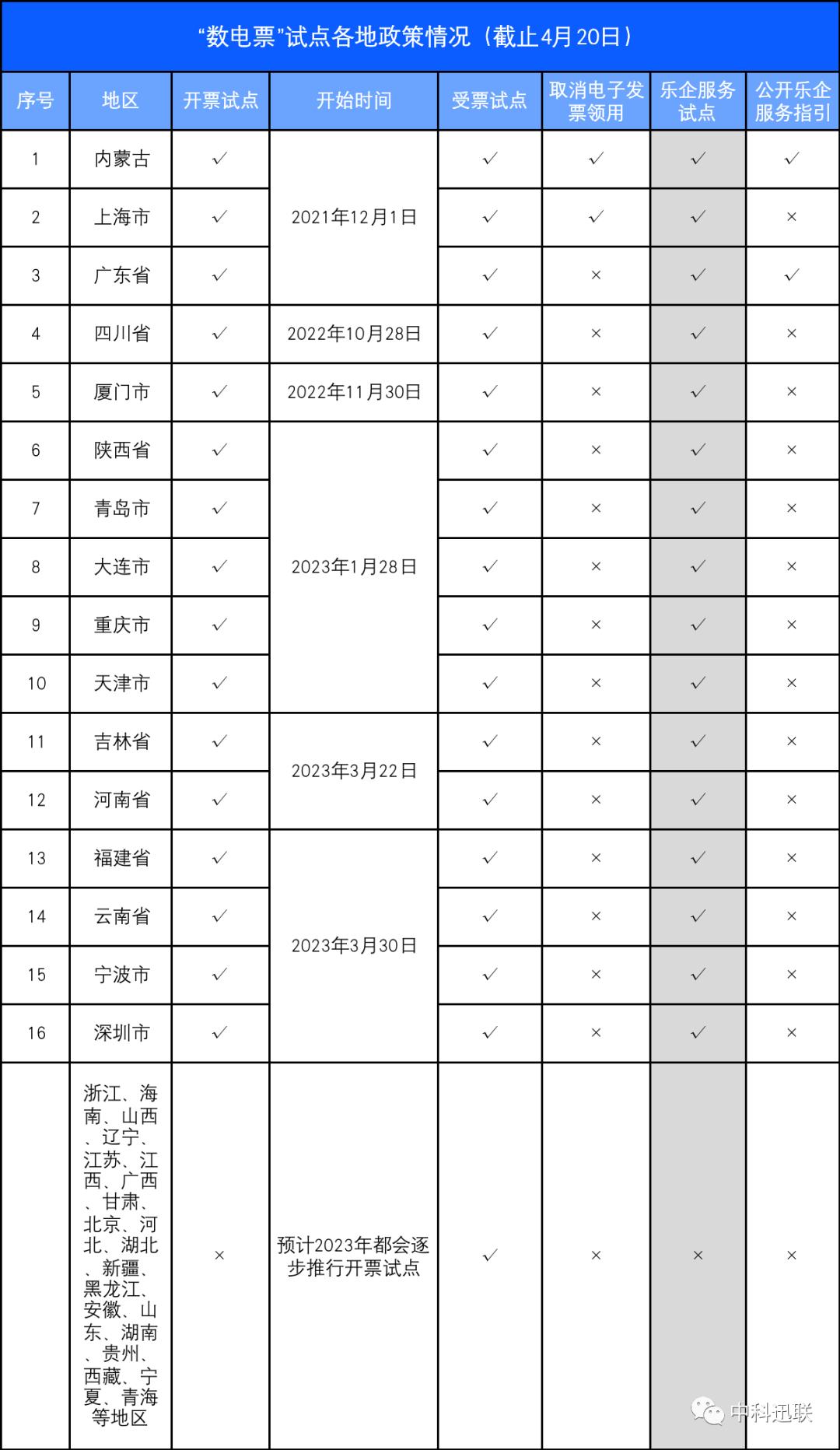

(三)试点范围

除了内蒙古自治区和广东省这两个地区外,上海、四川、厦门、陕西、青岛、大连、重庆、天津、吉林省、河南省、福建省、云南省等16个“数电票”*票开**试点地区,也在一定程度上开放了“乐企服务”的申请。

(“乐企服务”的试点开放情况)

接下来,我们预测2023年上半年,“数电票”*票开**试点将在全国范围依次铺开。 届时,依托税局“乐企服务”的税企直连模式将势如破竹地在大中型企业火爆流行。

(四)服务对象

根据内蒙古税务局和广东税务局公开文件,“乐企服务”仅面向符合条件的企业, 具体指年收入5000万元以上、进销项发票量不低于5万份的大中型企业。

此外,“税企直连”模式还要求企业具有较强的信息化建设能力,在获取“乐企服务”涉税数据的同时,企业也要向税务机关开放接口,以供税务机关审计。

据悉,在“乐企服务”面向的16个省市纳税人中,已有百余家大中型企业已成功上线“乐企服务”,并且在通过税企直连模式的涉税服务,积极探索集中化、规范化的智慧财税管理体系。

二、“乐企服务”试点必要性和步骤

(一)对接“乐企服务”的必要性

从企业外界政策环境来看,金税四期时代的“以数治税”精准监管模式和日益智能的税费服务体系,不断要求大型企业提高税务管理智能化、数字化水平,为此面临着业务集中管理、经营风险管控、数据安全流转等多重挑战。

而“乐企服务”通过税务系统与企业自有信息系统直连的方式,提供了规则开放、标准统一的数字化电子发票等涉税服务, 是企业涉税数据集中化、财务流程自动化、税务管理智慧化的基础设施。

根据我们对大量客户的实践,依托“乐企服务”,企业可以通过数字化发票承载业务、财务、税收的关键信息,贯穿发票开、管、收、存、用的全流程、全环节,而且能最快体验直连申报、风险预警等未来新增功能。 通过“乐企服务”,企业能有效实现全面的总对总税企直连涉税数据管理中心,从而支撑建立一流财税管理体系、降低税企之间信息不对称程度。

(二)“乐企服务”试点经验和步骤

自从“乐企服务”试点开始以来,中科迅联先后联合了多个试点地区的客户、合作厂商,深度参与“数电票”的系统建设。

截止目前,我们在上海市与地方厂商合作,共同打造了一体化的解决方案;在内蒙古自治区助力国网蒙东、国能内蒙公司,完成“数电票”全业务流自动化系统建设;在四川省与某央企及地方企业合作推进“乐企服务”试点,探索“税企直连”模式下的智慧财税转型新思路。

如下为“乐企服务”的试点实施过程:

(*“乐企服务”申请和上线的步骤)

三、“乐企服务”对现有业务的改变

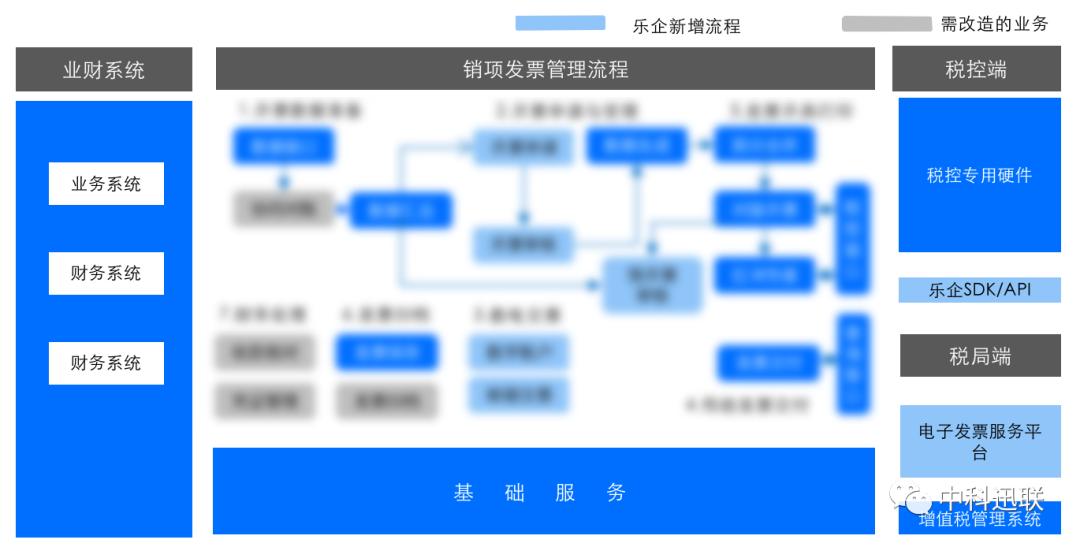

(一)“乐企服务”对销项流程的改变

作为“数电票”改革的基础建设设施,“乐企服务”与电子发票服务平台、税务数字账户、全国电子税务局等设施一样,不仅为企业提供了更加便利、更加安全的发票服务,而且深度改变了企业的业务流程,以实现数据集中化管理、业务线上化处理、全流程自动化的目标。

在销项发票管理方面, “数电票”将新增*票开**申请、*票开**审核、预审*票开**、数字账户交票等模块,与之对应的,就需要我们升级改造相关流程,比如集成业务使数据同步、协同下游客户对账等,从而更好地衔接发票数据,实现全流程的自动化闭环。

(*详细的“乐企服务”销项流程请联系我们获取)

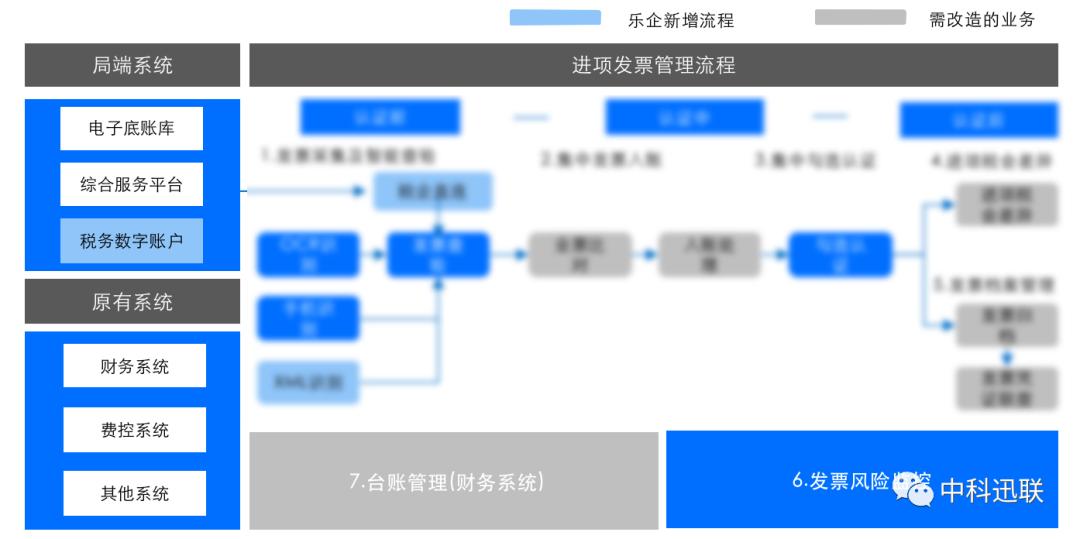

(二)“乐企服务”对进项流程的改变

在进项发票管理方面, “数电票”新增了“一户式”的发票归集、直连税局的数据交换等模块,很明显消除了以往对发票数据获取的难点、断点,我们应该借此机会集成业务系统,通过“两/三单匹配”保障发票数据的合规性,升级发票管理台账以发挥数据的价值,以及升级档案系统满足数电票的存档需求等。

(*详细的“乐企服务”进项流程请联系我们获取)

四、“乐企服务”对现有业务的改变

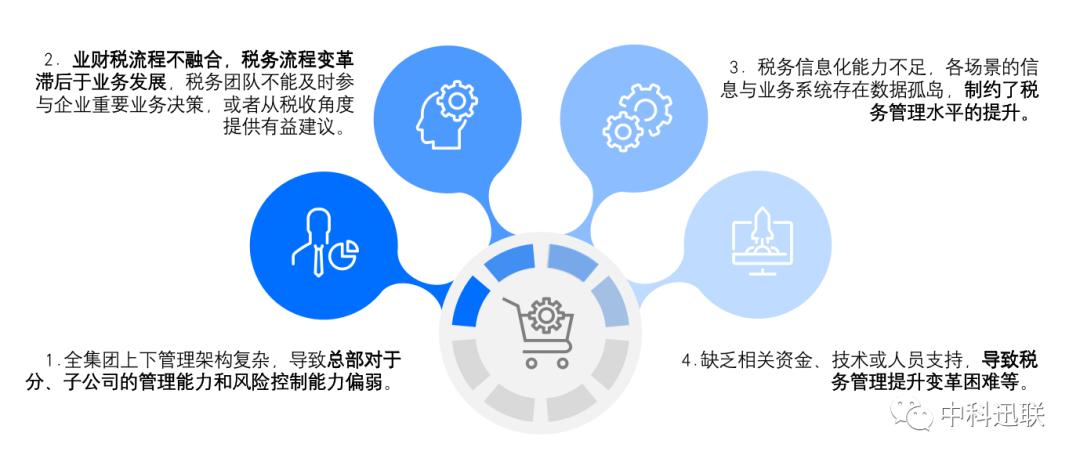

(一)智慧税务面临的内外挑战

从国际大环境来看,企业发展伴随着各种颠覆性和不确定性,大中型集团企业都面临着愈加严格的税收合规遵从和政府监管的挑战。从国内环境来看, 以金税四期为出发点的“以数治税”新税收征管改革理念,为大型企业税务管理发展带来了新要求、新机遇和新挑战。

在以上环境的影响下,大型企业在税务管理中通常会面临以下四大挑战:

(大中型集团企业面临的四大挑战)

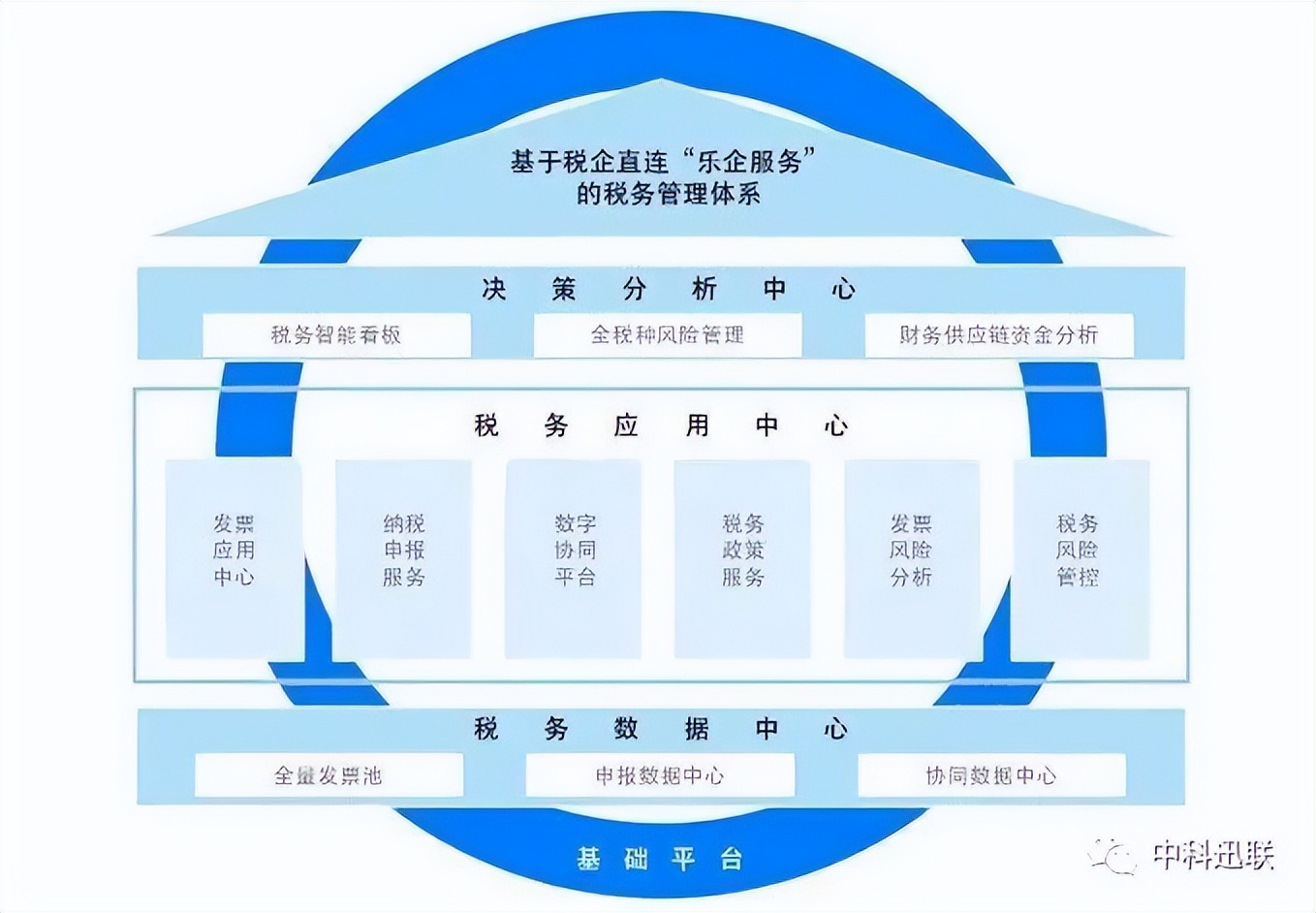

(二)基于“乐企服务”的税务管理系统

我们认为,想应对现有税务管理的挑战,以及面对税务管理职能转型的客观需要,大型企业应该按照《关于中央企业加快建设世界一流财务管理体系的指导意见》(下文简称:指导意见)的明确指示,利用金税四期的全新基础设施,积极推进税务管理转型,从而将挑战转化为机遇,向世界一流税务管理体系迈进。

为此, 中科迅联借势税企直连模式的“乐企服务”,将为大中型企业搭建发票集中化、自动化管理的系统,集成其他业务系统实现“业财税”一体化管理体系。与此同时,基于集团总部与税务总局的直连系统,构建全渠道、全票种的发票池,并进一步打造涉税数据中心。

在此基础上,中科迅联将逐步实现增值税、企业所得税、印花税等税种的自动计税和申报,以及涉税数据的集中管控,利用大数据分析技术和内置的全面风控指标模型,进一步推动和支撑动态税务数据分析、实施税务风险预警等强大的智慧税务功能。

(*详细的智慧税务管理系统架构,请联系我们获取)

无论是内外部因素的共同作用,还是税务职能转型的客观需要,大中型企业应以《指导意见》和金税四期建设为发展契机,积极推进税务管理转型,建设一流税务管理体系,从而推进建设世界一流企业。