大家好,我是Henry老师。

上回提到“应收票据高频考点”,今天我们接着来聊“应收款项减值损失”相关的重要初级考点。

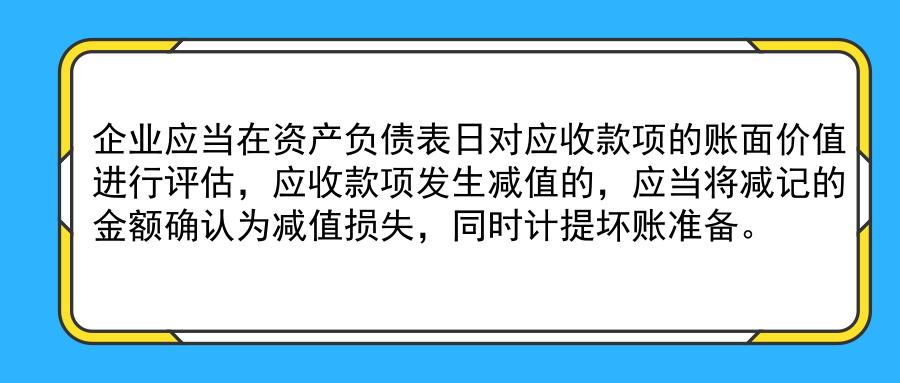

老规矩,先来了解什么是“应收款项减值损失的确认”:

各位同学要牢记一个知识点:在我国,只允许采用备抵法来核算应收款项的减值。这是由我国企业会计准则所规定的。

考试时容易用“直接核销法”来误导考生。各位在考试时要留个心眼。在我国只能用备抵法来核算应收款项的减值。

各位还记得之前提到的会计的“谨慎性”原则么?

鉴于会计的“谨慎性”,应收账款应该计提坏账准备损失。

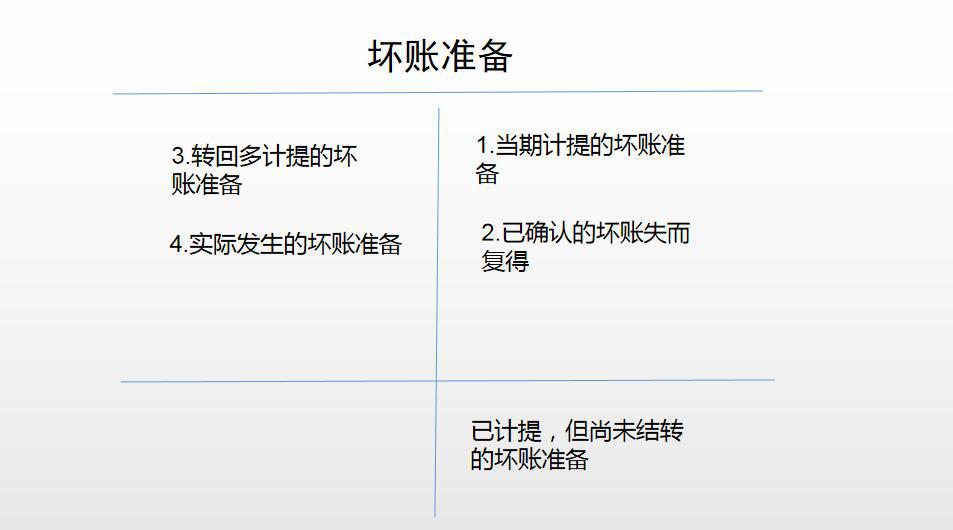

这里就不得不提“坏账准备”这一会计科目了。

“坏账准备”是资产备抵类会计科目。性质与一般的资产类会计科目有些不同。这类会计科目甚至喜欢与一般的资产类会计科目“对着干”。故意与它们“唱反调”。

“坏账准备”这一会计科目借方登记减少,贷方登记增加,期末余额在贷方。

Henry老师建议大家熟记“坏账准备”的“T型账”。

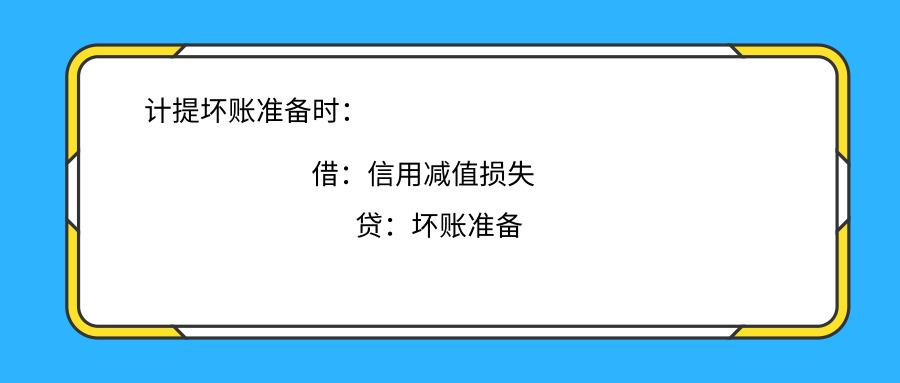

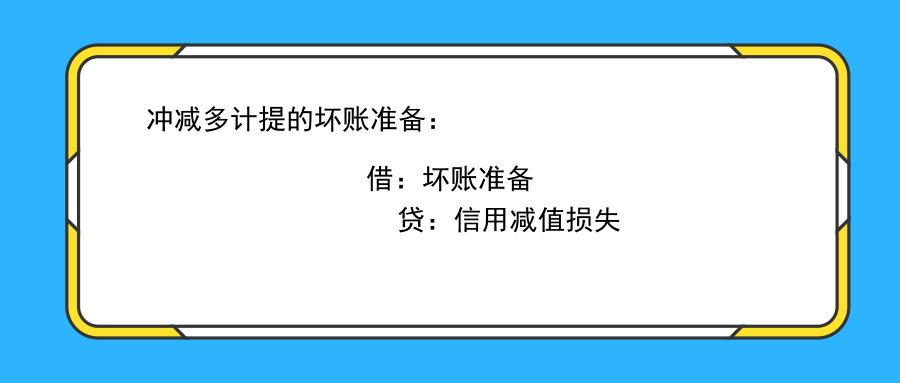

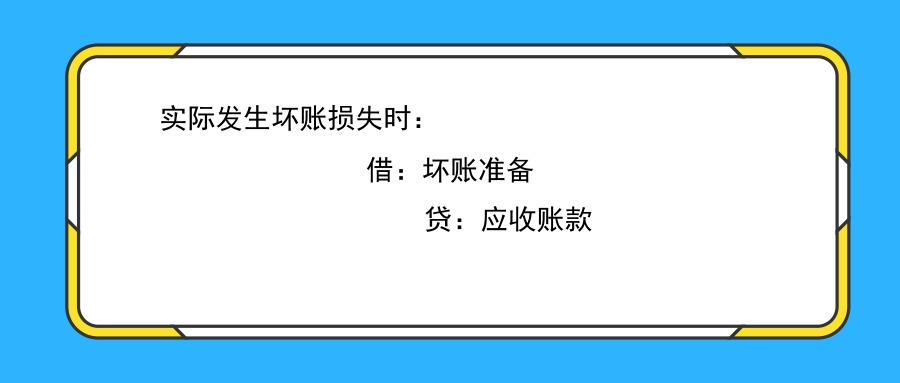

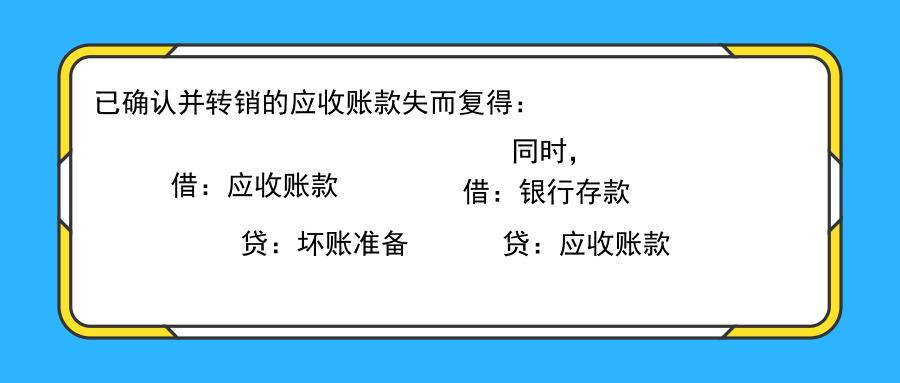

以下将是另外一个重点知识——与应收账款坏账准备相关的会计分录:

好好理解消化以上的知识点,拿下应收款项减值损失相关分数就不会特别难了。

今天就聊到这里。关注Henry老师,备考不迷路!