民办高等教育的核心竞争力在于所拥有的教育资源以及师资力量。

民办高校能够保持着高速的发展,主要由于我国高等教育需求及供给不平衡,需求庞大但供给不足,这就留给了民办高校庞大的发展空间。

但随着经济与社会的不断发展,这一需求逐渐发展上升到了对于高质量教育资源的需求。

这点在独立学院与民办高校的竞争中有着非常明显的显现,独立学院依托公办高校挂牌,在一定程度上能够享受到公办高校的知名度与认可度,而民办高校则需要重新打造自身品牌。

民办高教:关注并购及独立学院转设

内生:关注独立学院转设

从内生层面来看,民办高教集团的成长来源于校区扩建、学额增加、学费提价(一般年化5~7%)、专科学校升级为本科、独立学院转设(无需向大校缴纳管理费)、增值服务。

校区扩建:带来学生容量的增加。

学额增加:学额是当地政府给出,主要参考几个标准如学生容量、当地高等教育的供需情况。2020年2月,教育部表示“扩大普通高校专升本规模,争取同比增加32.2万”。

学费提价:一般年化5~7%。

专科学校升级为本科:报到率提高、学费增加等。

独立学院转设:无需向大校缴纳管理费(一般为学费收入的15~20%)。

2020年5月,教育部办公厅发布《关于加快推进独立学院转设工作的实施方案》,提到“到2020年末,各独立学院全部制定转设工作方案,同时推动一批独立学院实现转设” 。

增值服务:如培训、出国留学等。

外延:关注并购整合能力

从外延层面来看,则要考量民办高教集团的资金实力、并购整合能力、管理能力与管理半径。

资金实力:现有案例统计,一般并购1所高校的交易对价多在5亿元以上。

并购整合能力:有能力提升并购标的的办学质量、经营效率。

管理能力与管理半径:高校并购涉及全国甚至海外,考验集团的管理能力。

内生&外延共同作用下量价齐升

民*本科办**通过高考招生,民办专科除了高考招生外还有单招。由于本科的学历优势,本科的报到率极高,专科的报到率与专业热门程度、就业情况等相关。

在内生和外延的共同作用下,业绩处于高增长期。多数民办高教集团享有超过20%的学生人数增速,超过25%的收入增速。

回望过去的十年,是教育相关企业数量猛增的十年。天眼查APP数据显示,十年以来,教育相关企业的总数从78万家上升到了412万家,在线教育相关企业的总数从15万家上升到了70万家。

逐年来看,十年间我国教育相关企业年注册量平稳上升。天眼查APP数据显示,2011年我国全年新增10万家教育相关企业。而近年来相关企业的年注册量已超过50万家。

其中,2019年新增相关企业数量达到56万家。2020年前11月,我国已新增近52万家教育相关企业。

职教培训:扩张向基地演进

招录培训在获客、扩张更具优势

需求持续火爆。“稳就业”大背景下,公务员等招录人数、考研等招生人数增加,而报名人数增速高于招生/招录人数增长,竞争压力提升,参培意愿更强,参培率有望提高。

竞争性考培的获客成本较低。竞争性考培参培意愿更强,细分赛道的客群更加集中(主要为应届毕业生),因此校园渠道宣传效用更强,品牌延展性更优,获客成本更低。

技能培训的用户留存时间较长。技能培训长期班,如中国东方教育旗下的烹饪培训长期课程学习时长达3年。

竞争性考试通过率较低,部分学生会选择参加协议班(若没考过则退部分学费);即使没考过有些学生也不申请退费,继续滚存续班下一次考试的培训。

招录培训获客效率较高

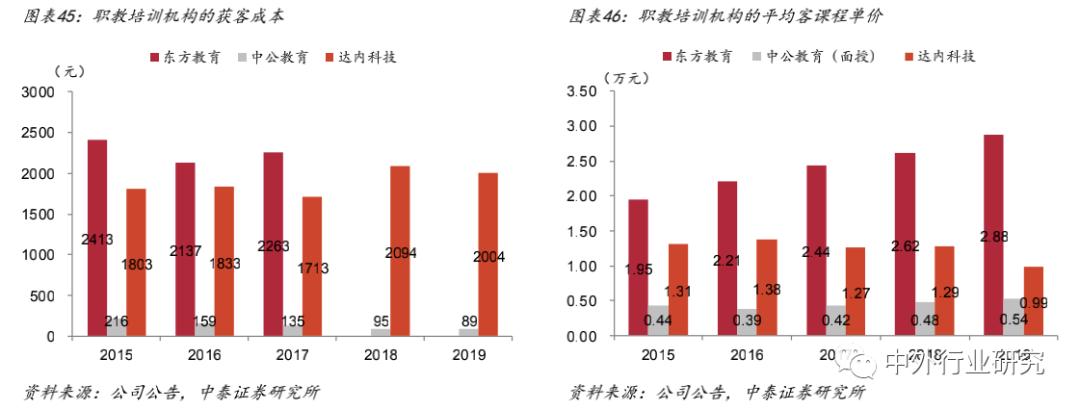

竞争性考培(招录)获客成本显著低于技能培训及通过性考培(考证)。

技能培训为主的中国东方教育和达内科技的获客成本(以广告费/培训人次计算)在2000元左右;

通过性考培(考证)为主的恒企教育金融会计类考证获客成本约660元;竞争性考培(招录)为主的中公教育的获客成本在100元左右。

扩张向大校区/基地演进

技能培训由于长期课程占比较高,一直以大校区扩张为主。随着培训时长增加、培训规模提升,基地扩张提上日程,基地相比租用场地具有更好的学习体验和更低的生均成本,有望带动盈利能力的提升。

盈利预测及风险提示

盈利预测及估值

风险提示

教育行业的政策风险。《民办教育促进法实施条例》终稿尚未公布,特别是非营利性民办学校的政策具有不确定性。

扩张不达预期。网点、学校扩张进度低预期,容量不足,造成收入和利润增长不达预期。

招生情况、学费提价不达预期。学费提价、招生人数不达预期,造成收入和利润增长不达预期。

在线教育营销投入过高。在线教育仍处于加速营销投入、流量抢夺的阶段,大量营销投入会拖累业绩,后续正价课程的转化续班具有不确定性。

全球疫情反复的风险。目前国内疫情得到良好控制,若个别城市疫情反复将对当地线下网点授课产生影响;海外疫情对于出国留学考培和业务造成较大影响。

随着近几年来国家在高等教育上的不断改革,对于公办高校的自主权不断放宽,其正在不断填充此前遗留的空隙,不断压缩民办高校的发展空间。

在这一状况下,确定自身定位,从而与公办高校划清办学界线,将是最主要的方向。

在当前国内高等教育环境下,民办高校想要与公办高校进行竞争并不太现实,从教学实力、师资资源,到社会认可度上,民办高校都处在劣势地位。

因此民办高校的定位应该是补充公办高校在高等教育中所不能满足的低水平人才培养,充当公办高等教育的补充与辅助位置。

不仅如此,近几年来,职业教育的热度不断提高,尤其是高等职业教育极其缺失,因此高等职业教育将会是未来我国高等教育发展的重要方向。

而公办高等教育在职业教育领域上有着较大的缺口,这就给了民办高等教育巨大的机会。

按照当前我国社会的发展状况来看,未来对于高素质职业劳动者需求巨大,而公办高等教育无法满足这一巨大需求,因此民办高等教育定位高等职业教育将会有着较好的发展空间。而从高教企业的动作来看,高职教育将会是其未来发展的主要方向。

民办高等教育企业要想从国内竞争激烈的高等教育行业中活下去,就需要为自身打造一条清晰的定位,才能够实现打破无法与公办高校形成优势竞争的格局。

但目前可以预见的是,在政策的推动下,高职教育将会是未来带动民办高等教育企业迎来新一轮发展浪潮的方向。

注:本文内容主要摘自中泰证券,中外行业研究整理推送