根据苏宁金融400万个1980-1999年出生的*款贷**申请人作为分析样本,从多种征信数据维度来比较80后和90后的真实负债情况。推算出80后的人均欠款金额达到21.98万元,90后的人均欠款金额为10.45万元。而2018年统计局给出的人均可支配收入为2.82万元。

“这个月花的钱下个月还”,随着时代的发展,超前消费的观念越来越受年轻人追捧。越来越多的90后抛弃审核严格的信用卡,转而投向花呗的怀抱。数据显示,有64%的大学生使用花呗,用来购买奢侈品和生活用品。

01平均4个90后就有一个使用花呗

花呗,是蚂蚁金服推出的一款消费信贷产品,申请开通后,将获得500-50000元不等的消费额度。用户在消费时,可以预支蚂蚁花呗的额度,享受“先消费,后付款”的购物体验。

通常,银行对申请信用卡的客户流水、工作单位等条件有着一定要求,这对于自由职业者、大学生等群体就不那么友好了。而花呗无需查征信,只需要通过大数据运算,根据消费者的网购情况、支付习惯、信用风险等因素评估额度,而且免息期最高可达41天,让年轻用户趋之若鹜。

花呗刚推出的时候,主要用于在天猫、淘宝上购物,现在不但打破了阿里电商平台的局限,将业务扩展到40多家外部消费平台,还从线上走向线下消费领域。此前,蚂蚁花呗发布的《2017年轻人消费生活报告》指出,在中国近1.7亿的90后群体中,开通花呗的人数超过了4500万,即平均每4个90后就有一个使用花呗。

02花呗的盈利模式

“花呗就相当于另一张信用卡”。

用花呗付款,把钱存在余额宝里赚取利息,到还款日再还清就不需要手续费,美滋滋。这是理财新青年的日常,花呗不但使用方便,能缓解经济上的燃眉之急,线下支付还时不时会有活动发一些奖励金,大大提高了用户的黏性。那么,如果大家都按时还款,花呗是靠什么盈利的呢?

1、逾期利息。与信用卡相同,花呗按时还款享受免息,但是如果逾期的话每日按万分之五进行计算,乍看貌似不多,时间一长也是一笔不菲的金额,年化利率18%。

2、用户的分期手续费。有时到还款日周转不开又不想逾期的话,花呗也会贴心地提供账单分期服务,支持分为分3期、6期、9期和12期,其中12期的分期手续费率为8.8%。需要注意的是,分期采用的是等额本息,实际利率要高得多,12期的利率在15.86%。所以不要觉得分期划算,值不值得还是需要掂量一下。

也有人曾开玩笑称,花呗的还款选在9日也是经过计算的,因为大多数公司都是月中或者月末才发工资,而月初发工资的除了公务员、事业单位,只有经济效益好的大型企业。这样也导致很多花呗用户在每月9日特别拮据。

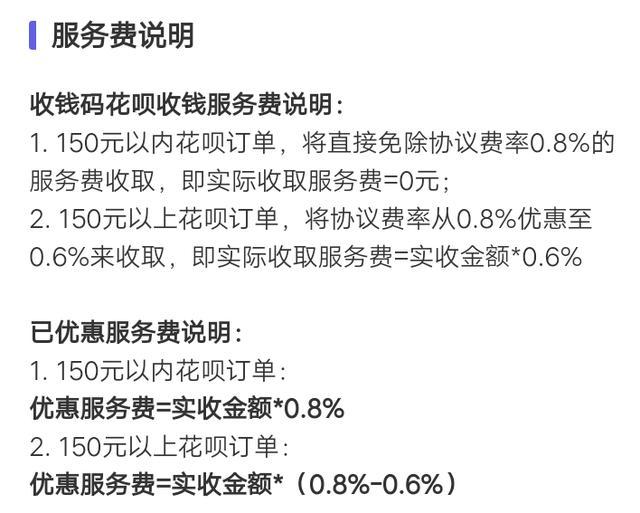

3、商家的服务费。我们知道,信用卡的盈利模式中商户回佣收入占相当大的比重,与之类似,商家开通花呗收款也需要向蚂蚁金服支付服务费。花呗的支付服务费费率在0.8%~1%之间,淘宝店C点费率最高在1%。不过,为了推广花呗,支付宝对于线下商户提供费率优惠政策,到2022年8月31日之前的推广期内,150元以内付款金额可以免服务费,超过150元以上的交易收取0.6%的服务费。

蚂蚁花呗商家服务费

除了这些明面上的收入,花呗还是阿里生态的重要一环,上线花呗对于提升支付宝支付功能、帮助用户消费升级都有着积极意义。同时,通过培养用户的消费和还款习惯,构建阿里大数据反哺阿里生态,比如花呗的孪生兄弟“借呗”。

03逾期会怎样?

买的没有卖的精,花呗敢放贷自然是能赚钱的。蚂蚁花呗不会查征信也没有上报央行征信,如果逾期的话就会影响用户的芝麻信用分,进而影响花呗、借呗的额度。

除了花呗,新一代年轻人面对的诱惑太多了,所有的互联网巨头都在布局互金小贷,比如京东白条金条、百度有钱花、微粒贷等等。与传统的银行*款贷**不同,互金小贷一般不查征信、极速下款、手续简单对个人资质要求不高,这让人不禁产生“钱来得太容易”的感觉。

但是,自己凭本事借的钱,也是要还的。根据《关于加强P2P网贷领域征信体系建设的通知》来看,网贷纳入征信系统是大势所趋,目前像蚂蚁借呗、微粒贷、百度有钱花等知名网贷已经接入央行征信系统。网贷逾期不但会产生高额的利息,还会影响个人征信。

04随语

马云爸爸能不能赚钱,自然不需“负债青年”操心,肯定是赚钱的,只是多赚或是少赚而已。对于负债前行的90后来说,更重要的是超前消费要适度,毕竟透支信用就等于透支未来。