获取报告请登录未来智库www.vzkoo.com。

1、摩根大通-并购整合而来,综合金融的领军者

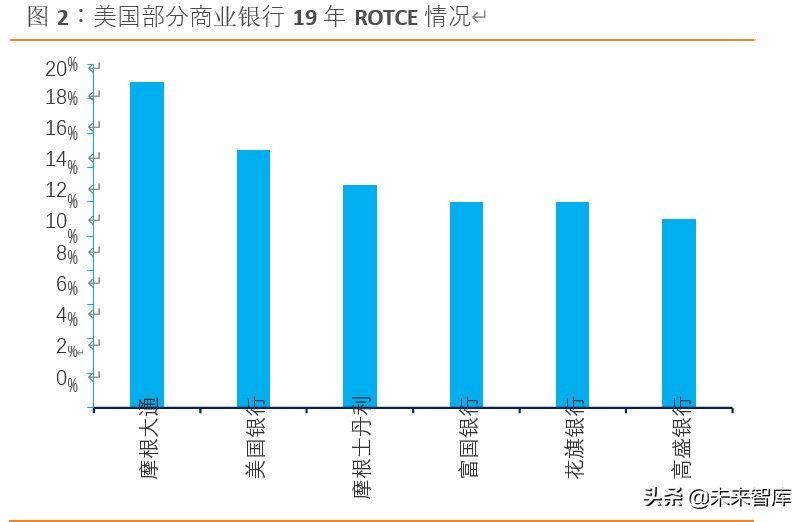

摩根大通作为综合金融的领军者,市值近 3000 亿美元(20 年 4 月时点市值),居美国主要商业银行市值之首,2019 年 ROTCE(Return on Tangible Common Equity,有形普通股股本回报率,区别于 ROE)达 19 ,明显高于美国银行、高盛、富国银行、摩根斯坦利、花旗银行的同期水平。业务横跨商行、投行、资产管理及财富管理等板块,并在这些业务领域位居美国甚至是全球银行业前列。2019 年,摩根大通银行是美国排名第一的消费者银行, 信用卡发卡行,拥有美国排名第一的私人银行,投行手续费收入为全球第一,是典型的“全能选手”,乃全能银行的典范。

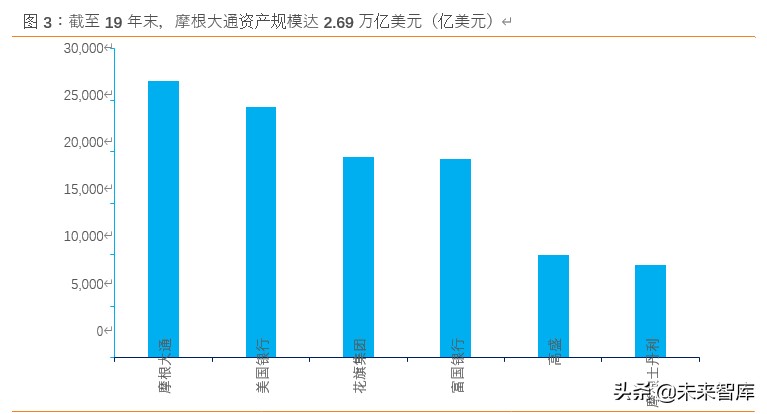

拥有两百多年历史的摩根大通银行,是美国历史最悠久的商业银行之一,历史上由 1200 多家机构合并而来。可以说,摩根大通银行的发展史是美国金融业的缩影。今天的摩根大通银行是资产规模超 2.6 万亿美元,年营收超千亿美元,年盈利超 360 亿美元的银行巨擘。

1.1. 摩根家族发展史-美国金融市场变革的缩影

1894 年,约翰·皮尔庞特·摩根(John Pierpont Morgan Sr.)在父亲和合伙人相继去世后, 接管 J.P 摩根公司,从这个日后富可敌国家族的发展史可窥见上世纪美国金融市场的变革。

JP 摩根公司建立托拉斯试图垄断美国铁路控制权。19 世纪垄断兴起,资本家不断做大企业并形成垄断赚取巨额利润,这直接催生了 1890 年的《谢尔曼反托拉斯法》,但市场并没有因此而降温。1899 年新泽西州政府出于对财政收入的需求,通过了一项法案:允许新泽西州的公司合并起来收购其他公司的股票,此举开启了垄断的新时代——互相竞争的公司不必再花力气去组建一个巨型托拉斯,只需成立一家控股公司收购另一家公司的股票。随后,垄断企业席卷美国各个行业,有能力者大发横财,J.P 摩根财团陆续组建了通用电气和国际收割机等控股公司对行业进行垄断。这是华尔街最辉煌的时代,金融绑架了经济,但这也是美国人民较为痛苦的几十年,垄断企业压榨工人工资,提高产品价格,百姓苦不堪言。1900 年钢铁大王卡内基将其钢铁集团以 4.8 亿美元出售给摩根家族。随后,摩根家族成立北方证券收购北太平洋铁路公司的控制权,建立铁路托拉斯。

西奥多·罗斯福总统从华尔街手中夺回部分主导美国金融市场的权力。1901 年西奥多·罗斯福总统上台,其与约翰·皮尔庞特·摩根的较量也随之开始。罗斯福总统立志于改变华 尔街掌控美国经济的局面,维护普通民众利益,提出对北方证券进行拆分,摩根家族建立的铁路托拉斯最终没能禁住考验。年老的摩根逐渐妥协,晚年的时间更多是参与联邦政府的中央银行体系建设等。妥协的产物是 1913 年签署的《联邦储备法案》和随后建立的美国联邦储备银行,这些都帮助了美国政府在华尔街手里夺回了一部分金融控制权。

JP 摩根公司借助第一次世界大战大发横财。1913 年杰克·摩根接任父亲成为 J.P 摩根公司的合伙人,他志向远大。时运帮助了杰克,第一次世界大战期间 J.P 摩根公司成为英国向美国购买物资的总代理,大发战争财,美国也更是从一个债务国变成了世界上最大的债权国。之后的十几年,股市疯涨,投机行为四起,美国人民体验到了生活幸福、资金充足, 但是 1929 年后泡沫破灭,美国进入了大萧条、大衰退。

《格拉斯—斯蒂格尔法案》出台标志着分业经营的开始。1929 年 10 月 23 日,股市大跌突然蒸发上百亿美元,随后失业率激增,美国面临着严重的经济危机。1933 年,富兰克林·D·罗斯福担任总统,他要求先将所有银行关闭,待排查清楚经营状况后再恢复营业。富兰克林·D·罗斯福总统和上一位西奥多·罗斯福总统一样,都是一位“不喜欢华尔街的人”,他想对华尔街进行一轮新的整治。

随后,罗斯福总统颁布了著名的《格拉斯—斯蒂格尔法案》,该法案不允许银行同时从事商业银行业务与投行业务,这代表着否定了 JP 摩根公司百年的经营现状。总统想借此帮助美国企业挣脱金融束缚实体经济的枷锁。在法案面前,华尔街也不得不服软,银行纷纷拆分。杰克随后宣布 JP 摩根公司未来将只做银行业务,公司合伙人哈罗德·史丹利成立新公司(Morgan Stanley)从事投行业务。JP 摩根公司在 2000 年与大通银行合并,成为了今天的摩根大通银行,而后者也成为了美国的顶尖投行-摩根士丹利。此外,《格拉斯—斯蒂格尔法案》中的 Q 条例为保护银行经营状况,对银行的存款付息利率做出了限制,这也为70 年代后的利率市场化改革埋下了伏笔。

1.2. 通过并购实现优势互补,成为领先的全能银行

纵观摩根大通银行的两百多年的历史,并购贯穿其中,今天的摩根大通银行由历史上 1200多家机构合并整合而来。

摩根大通银行的前身是化学银行(Chemical Bank)。1996 年化学银行与大通曼哈顿银行(Chase Manhattan Bank)合并,保留了大通曼哈顿的名称。化学银行是当时的美国大银行之一,1959 年由化学谷物交易银行 (1824 年建立) 和纽约信托公司 (1889 年建立) 合并,取名纽约化学银行信托公司,1969 年改称化学银行。

2000 年,大通曼哈顿银行与 J.P.摩根公司合并为摩根大通集团,实现了客户群体和业务优势的互补。J.P.摩根公司主要服务机构和富人阶层,而大通曼哈顿银行专注于消费者业务, 实现客户互补。但互补也意味着差异,两家公司企业文化截然不同,发展方向亦不统一,所以合并后的整合期,利润出现急剧下滑。加上 2001 年底的安然事件,摩根大通的净利润出现大幅下滑,面临危机。

并购美一银行(BANKONE),成为跨地区的大银行。2001 年,美国传奇金融家-杰米戴蒙离开花旗集团前往当时处于危机中的美一银行,自上任之后变革管理团队,精简组织架构谋取长远发展。这些措施起到了很好的作用,两年后美一银行扭亏为盈,2002 年盈利 33 亿美元,2003 年则达 35 亿美元。

一家日益壮大的小银行,一家陷入困境的金融巨人,二者一拍即合。2004 年 6 月,美联储批准了摩根大通银行收购美一银行的方案。2005 年合并后的新摩根大通银行资产总额达1.2 万亿美元,仅次于美洲银行(Bank of America)的 1.3 万亿和 1.49 万亿的第一大银行花旗,而且业务也从东北部扩展到整个中西部,成为了继花旗之后跨地区银行。通过合并, 美一银行在零售银行、信用卡和中小型企业客户的优势和摩根大通在投资银行、资产管理和大型企业客户的优势几乎完美地结合在一起了。并购后,利息收入、投资收入和佣金与手续费收入均大幅增长,2005 财年合并后的摩根大通银行净利润达 84.83 亿美元,同比大增 90 。

并购收购贝尔斯登,投行业务如虎添翼。2008 年,为应对金融危机,摩根大通集团应美联储的要求,收购美国第五大投资银行-贝尔斯登。从 08 年 3 月 14 日美联储决定通过摩根大通向流动资金已经耗尽的贝尔斯登提供应急资金,到摩根大通突然宣布以每股 2 美元总计 2.362 亿美元的超低价收购贝尔斯登,中间仅用了三天。最终由于贝尔斯登股东的强烈抗议,成交金额升至 11.9 亿美元。不过,并入贝尔斯登让投行业务如虎添翼。

并购华盛顿互惠银行(WashingtonMutual),完善零售业务布局。08 年 9 月 25 日,华盛顿互惠银行宣布破产,随后被美国联邦存款保险公司接管,并将其包括存款与债务担保在内的大部分资产负债以 19 亿美元出售给摩根大通银行。摩根大通银行于次日恢复了华盛顿互惠银行的运营。此举帮助摩根大通实现了在美国西海岸的扩张,并完善了零售银行业务布局。

2. 资产负债结构较好,近年息差有所改善

截至 19 年末,摩根大通服务近 6300 万美国家庭(包含 400 万美国小微企业),且私人银行业务排名美国第一,客户基础优异,负债端优势明显,计息成本负债率较低。2015 年12 月-2018 年12 月,美联储连续多次加息,联邦基金目标利率由0.25 上升至2.50 。受益于美联储的加息,摩根大通银行近年来净息差有所改善。

2.1. 资产以*款贷**为主,生息资产收益率不高

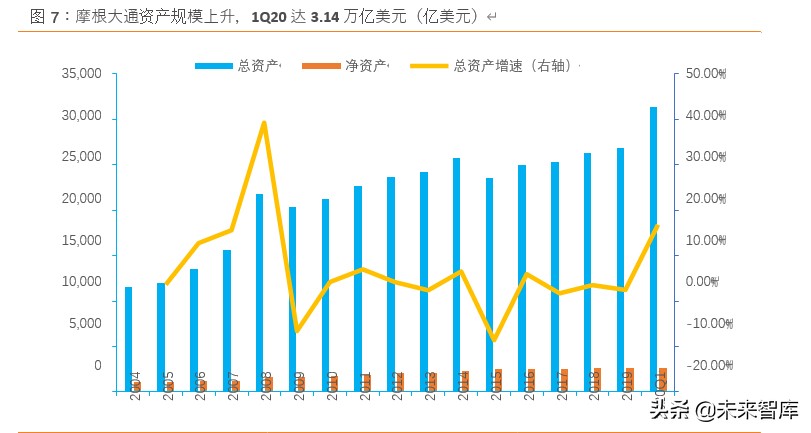

资产规模为美国商业银行第一名。1Q20 摩根大通总资产达 3.14 万亿美元,净资产 2613 亿美元,为美国资产规模最大的商业银行。08 年摩根大通应美国政府要求收购贝尔斯登和华盛顿互惠使得资产规模增加,并且在危机期间客户和银行同业由于避险情绪提升将大量资金转入到排名靠前的商业银行,摩根大通 08 年末资产规模大幅增加到 2.18 万亿美元, 同比增速达 39.23 。09 年部分在前年因避险转入的客户存款及银行同业资金流出,资产规模有所下降。随后 10-14 年资产规模平稳增长。15 年摩根大通为减少不必要的资产储备, 主动将资产规模降低至 2.35 万亿美元。近年来,资产规模逐年上升,增速平稳,1Q20 受新冠疫情影响,企业*款贷**大幅增加,带动资产规模再上台阶,突破 3 万亿美元。

*款贷**规模大,且稳健增长。1Q20 摩根大通*款贷**规模 1.02 万亿美元,同比增速 5.79 。08 年收购使*款贷**规模大增,19 年住房抵押*款贷**的部分出售使得*款贷**规模小幅下降。摩根大通有着强大的客户资源,*款贷**总额居美国商业银行*款贷**规模前列。

*款贷**占资产比例较高,资产结构好。2019 年末,*款贷**占总资产比重达 35.71 ,且近年来呈持续上升趋势。2019 年银行间资产规模占比 23.47 ,近年来占比下降与摩根大通主动减少非运营资产相关。

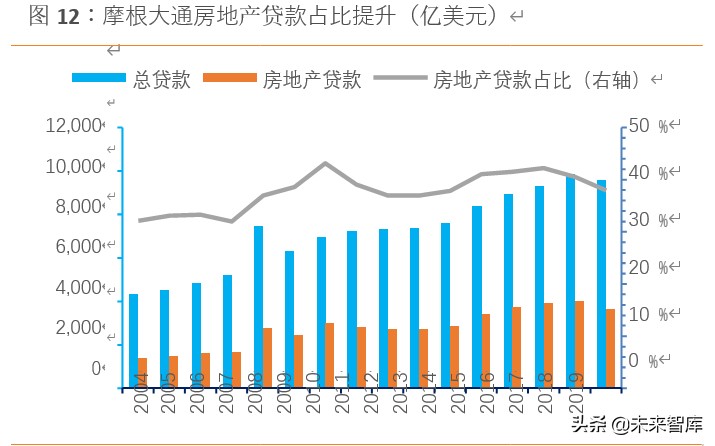

消费*款贷**占总*款贷**比重较高。2019 年末,摩根大通消费*款贷** 5040 亿美元,占比 52.51 , 近年来呈下降趋势。08 年消费*款贷**规模增加主要因并购了华盛顿互惠。房地产*款贷**占比从04 年末的 32.14 上升到 19 年末的 37.95 。

2.2. 负债以存款为主,成本优势显著

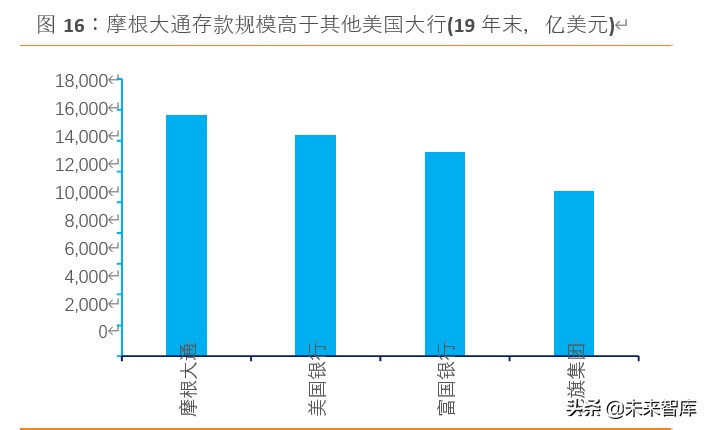

存款规模全美第一。摩根大通 1Q20 存款规模达 1.84 万亿美元,同比增速达 17.51 ,存款规模为全美第一。08 年金融危机时期,收购华盛顿互惠以及避险需求使得客户及银行同业存款增加,09、10 年避险存款有所流出,存款规模有所下滑。2015 年因摩根大通主动减少非经营性存款导致存款规模小幅下降。

负债以存款为主,负债结构较好。1Q20 摩根大通负债中存款占比 63.79 ,负债以存款为主,负债结构好,近年来存款占比平稳上升。依托强大的企业和零售客户基础,摩根大通同业负债占比较低。

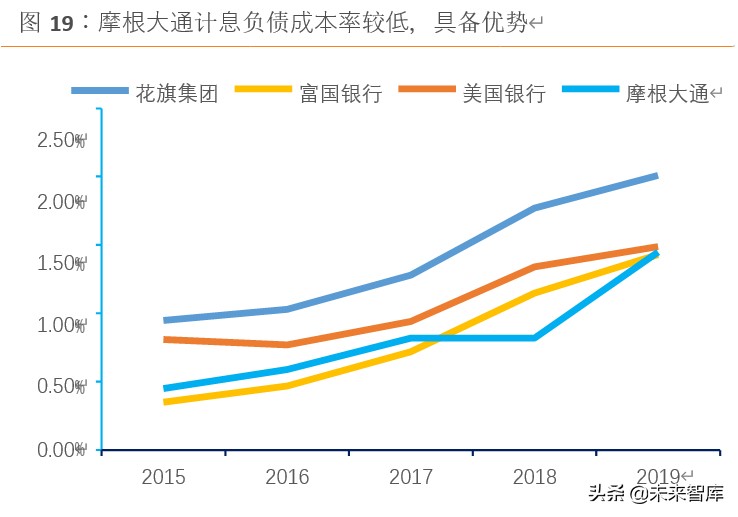

计息负债成本率较低,负债成本优势显著。摩根大通优质的客户基础提供了大量存款,负债成本优势凸显。1Q20 年摩根大通计息负债成本率为 1.45 ,低于其他美国四大行平均水平。2015-2018 年,美联储加息周期,计息负债成本率升高;19 年开始进入降息周期,1Q20 负债成本率下降明显。

2.3. 受益于美联储加息,近年息差有所改善

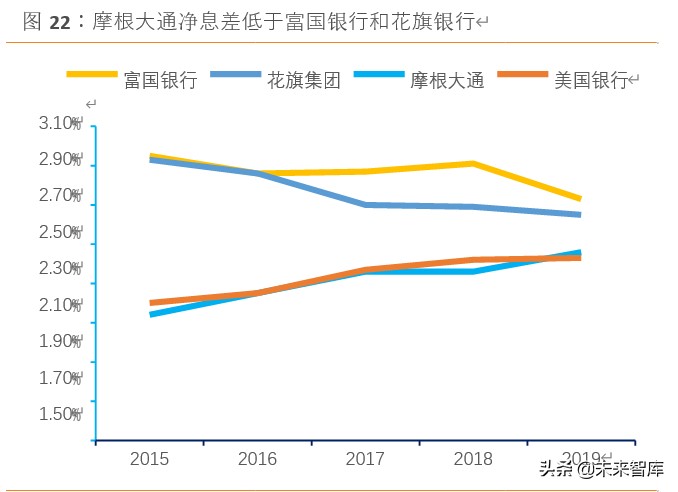

一般而言,加息利好息差,降息利空息差。例如,2008 年为应对次贷危机影响,美联储大幅降息,联邦基金目标利率由年初的 4.25 大降至年末的 0.25 ,降幅幅度高达 400BP;此后直至 2015 年的数年间维持低利率。这使得银行净息差走低,2010 年-2014 年,摩根大通银行净息差持续下降,由 10 年的 2.95 降至 14 年的 2.07 ,降幅较大。

2015 年12 月-2018 年12 月,美联储连续多次加息,联邦基金目标利率由0.25 上升至2.50 。受益于美联储的加息,摩根大通银行近年来净息差有所改善。

净息差与其他大行差距缩小。2019 年摩根大通净息差为 2.49 ,受益于美联储前几年的连续加息。摩根大通净息差低于花旗银行和富国银行,但 2015 年以来,差距明显缩窄。富国银行深耕社区银行的策略,其客户主要为零售客户,定价能力较高,而花旗银行较高的净息差得益于其领先同业的生息资产收益率。

3. 营收结构较好,盈利平稳增长

摩根大通营业收入和净利润近年来屡创新高,得益于美国税改和美联储加息。摩根大通深耕综合金融业务,非息收入结构稳健。不过,1Q20 受新冠疫情冲击,大幅增加拨备计提, 盈利增速显著下滑。

尽管摩根大通银行净息差不算高(因风险偏好不高),但依托金融科技降低成本效果显著, 使得成本收入比明显下降,以及非息收入较好,使得 ROA 以及 ROE 好于美国主要大行。

3.1. 利息净收入平稳,非息收入结构好

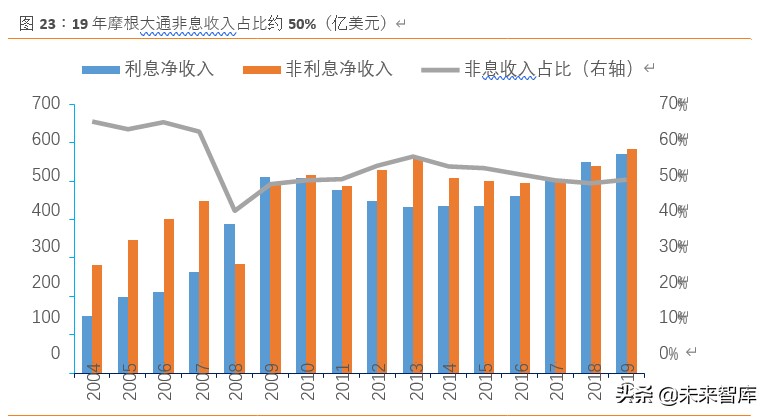

非息收入占比约 50 。摩根大通银行 2019 年非息收入占比约 50 。08 年金融危机前,非息收入占比曾在 60 以上。08 年房地美、房利美被美国政府接管,摩根大通持有的两房优先级证券大幅损失,当年非息收入占比降至 42 。金融危机后,摩根大通的非息收入占比逐步恢复,近年来保持在 50 左右。通过深耕综合金融,摩根大通在零售、投行、资产管理等多个业务领域位居行业前列,并降低了对息差收入的依赖。

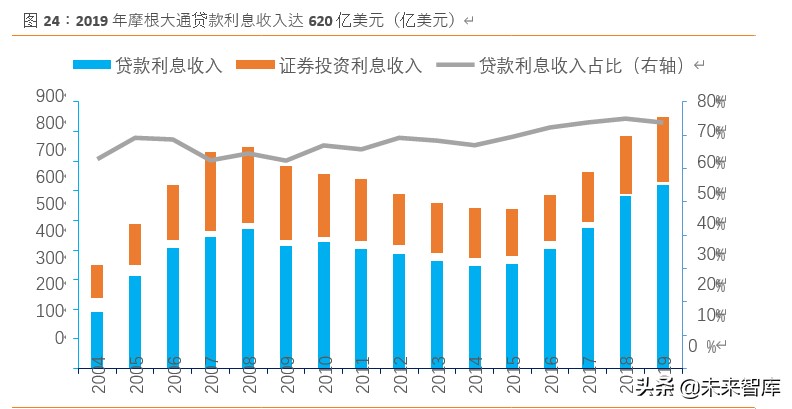

利息收入以*款贷**利息收入为主。2019 年*款贷**利息收入 620 亿美元,证券投资利息收入 221 亿美元。2019 年*款贷**利息收入占总利息收入比例达 74 ,*款贷**利息收入是摩根大通利息收入的主要来源。

资管业务贡献非息收入较多。2019 年,摩根大通资产管理手续费收入达 171.65 亿美元, 与非息收入比例达 29.4 ,贡献最大;其次为投资交易,贡献非息收入 140.18 亿美元;第三位投行业务,贡献手续费收入 75.01 亿美元。2008 年由于金融危机,投资交易板块大幅亏损,对非息收入拖累严重。

3.2. 营收及盈利近 5 年改善,ROE 领先

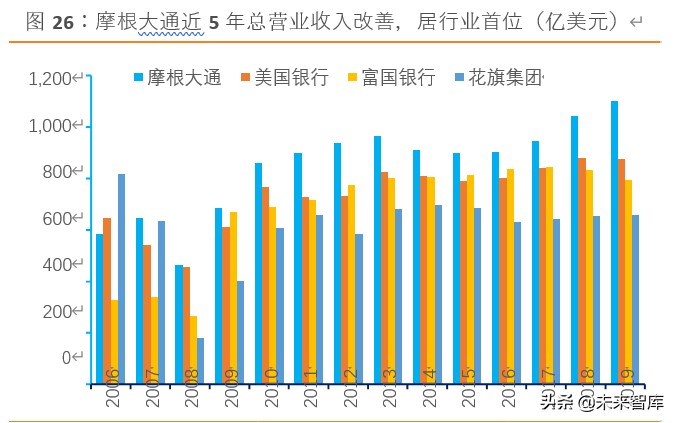

营业收入向好。08 年受金融危机的影响,营业收入下滑。随着从金融危机走出来,以及2015-2018 年美联储持续加息带来的息差扩大,近年来,摩根大通营业收入平稳上升。2019年,摩根大通银行营业收入达 1156 亿美元,总营业收入明显高于富国银行、美国银行以及花旗集团等美国四大行,营收位居美国银行业首位。

盈利情况较好。受 08 年金融危机影响,净利润在当年大幅下降,09-12 年逐渐回升。13 年摩根大通支出上升,净利润下滑,主要因支出部分违规事件罚款:摩根大通就“伦敦鲸” 交易*案惨**支付约 8 亿美元的罚款。2018 年受益于美国税改,净利润同比大幅增长。2019 年摩根大通银行净利润达 364 亿美元,居美国商业银行第一。

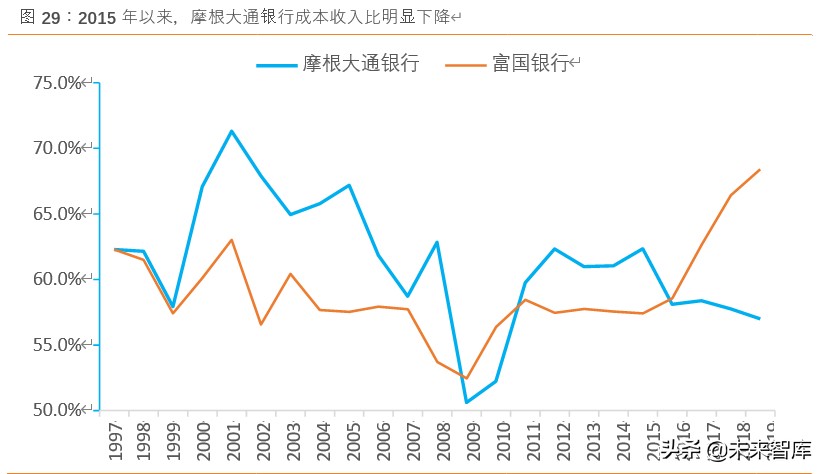

摩根大通注重金融科技,利用科技提升业务效率,2015 年以来,摩根大通银行成本收入下降明显,由 15 年的 62.3 降至 19 年的 57 ,大幅低于富国银行。

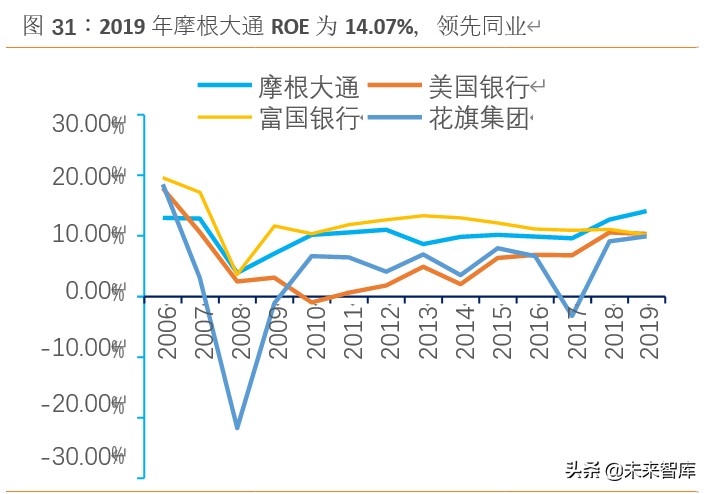

受益于 2015 年-2018 年美联储加息、2018 年美国税改以及近年来的成本控制,摩根大通银行近年来 ROA 及 ROE 有所改善。2019 年摩根大通银行 ROE 达 14.07 ,领先美国四大行中的其他大行;2019 年 ROA 达 1.37 ,亦居同业领先水平。

4. 资产质量优异,资本充足率较高

摩根大通作为全球市值最高的银行,在资产质量方面表现甚佳。

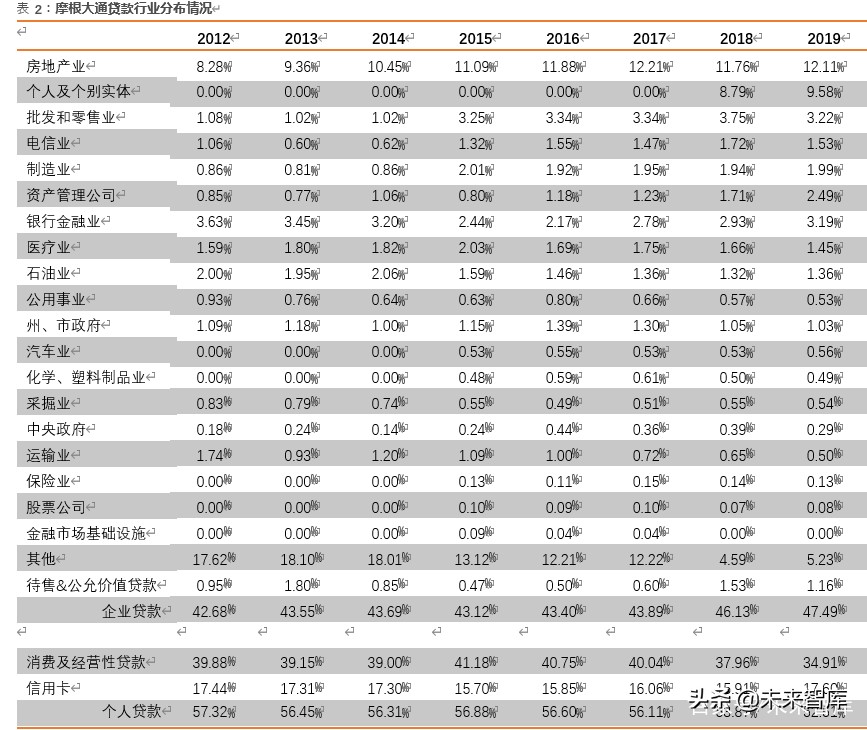

摩根大通个人*款贷**占比较高,但呈下降趋势。08 年金融危机后,美国居民降杠杆,个人住房抵押*款贷**等增长放缓,企业*款贷**增长相对较快。信用卡*款贷**规模平稳,近年来个人*款贷**呈下降趋势。2019 年末,摩根大通银行*款贷**中个贷占比 52.5 。

企业*款贷**中房地产行业占比较高。截至 2019 年末,企业*款贷**中,房地产*款贷**占比最高(12.11 ),且近年来逐渐提升;中央政府*款贷**、州、市政府*款贷**、公用事业*款贷**占比 1.86 ,占比较低;金融行业,如资管公司、银行业、保险业等*款贷**占比呈下降趋势,从 12 年末的约 20%下降到 19 年末的约 10%。制造业*款贷**占比较低,2019 年末不到 2%。

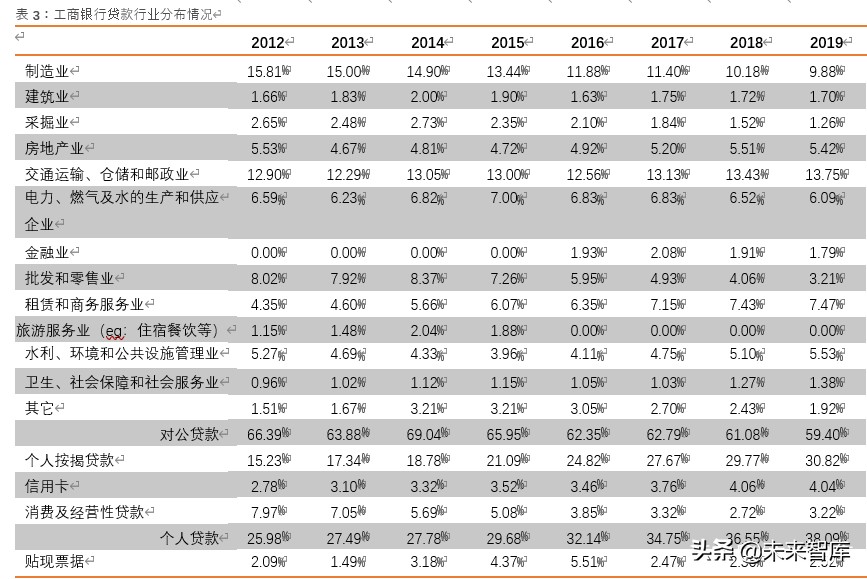

相比之下,国内大行龙头-工行的个贷占比近期虽上升,但仍不及摩根大通银行。19 年末, 工行个贷占比达 38.09% ,其中个贷主要是低风险的住房按揭*款贷**,占比 30.82% 。19 年末,工行制造业、批发零售业、采掘业和房地产业的*款贷**占比不及 20%,占比较低,且从 12 年的占比 32%逐渐下降;交运仓储和邮政、水电燃气生产和供应、租赁和商务服务业、水利、环境和公共设施管理业等低风险行业的*款贷**比重为 32.84 ,占比较高。这样的*款贷**结构降低了不良隐忧。

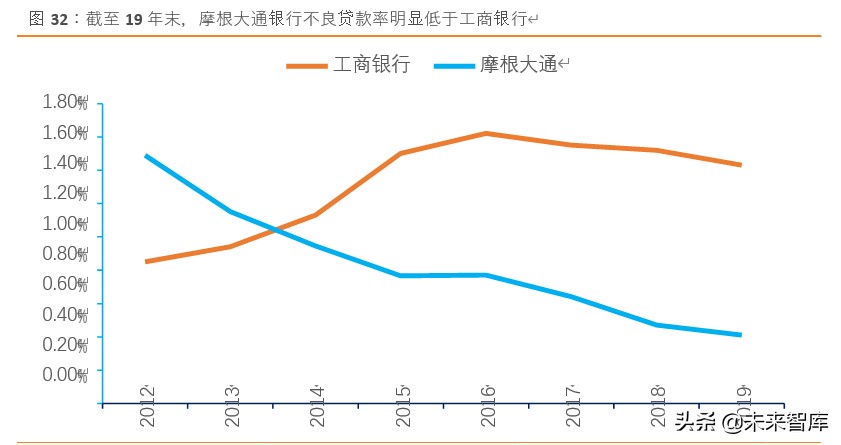

受益于美国经济 2015-2018 年的复苏,摩根大通银行资产质量改善明显,不良*款贷**率大幅下降。而 2012-2015 年,国内经济下行明显,工行资产质量有所恶化,2017 年以来,则有所改善。截至 2019 年末,摩根大通银行不良*款贷**率仅 0.41 %,工行为 1.43 %。

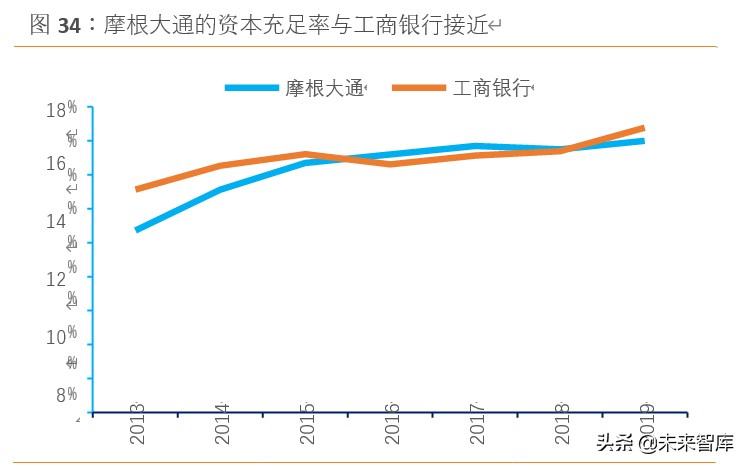

摩根大通核心一级资本充足率和资本充足率上升,19 年末分别达 12.40% 和 16 %,与其净利润平稳增长,资本内生性补充有关。工商银行近年来核心一级资本充足率和资本充足率高 于摩根大通,19 年末分别达为 13.20 %和 16.77 %,核心一级资本充足率高于摩根大通,远超国内 8.5 /11 的监管要求。

5. 摩根大通-并购补业务短板,综合金融之典范

5.1. 业务板块不断调整以适应公司发展

2004-2010 年,摩根大通分为批发和零售两大类业务。“JP Morgan”包含三大板块的批发业务:投资银行(IB:Investment Bank),现金管理与证券服务(TSS:Treasury &Securities Services)和资产管理(AM:Asset Management)。其零售业务“Chase”,由零售金融服务(RFS:Retail Financial Services),信用卡服务(CS:Card Service)和商业银行(CB: Commercial Banking)组成。

不同业务板块在每年根据业务需求进行少许调整。批发业务下的三大板块主要面向机构投资者、大型公司、政府、高净值个人等。IB:投资银行(咨询、债券及股票承销)、做市交 易及投资(固定收益产品、股票)、企业*款贷**、优质服务与研究。TSS:现金管理服务、全 球证券服务。AM:投资管理(机构、零售)、私人银行服务、高桥基金。零售业务下的三大板块主要面向中小企业和零售消费者。RFS:零售银行(个人银行与企业银行)、银行抵 押*款贷**与汽车及其他客户*款贷**(按揭*款贷**服务、汽车,学生和其他机构*款贷**)、房地产*款贷**(住宅抵押*款贷**、房屋净值*款贷**)CS:信用卡发行、信用卡商户管理。CB:中间市场银 行业务、商业定期*款贷**、中小企业银行、房地产银行。

2011年摩根大通推出零售品牌“OneChase”,以改善用户体验。将以往相对独立的零售银行、信用卡、汽车融资和按揭整合到一起,推出“One Chase”零售金融品牌。One Chase 零售金融服务(RFS:Retail Financial Services):消费者与商业银行、按揭*款贷**服务、信用卡汽车服务(CSA:Card Service& Auto)。CB:中间市场银行业务、商业定期*款贷**、企业客户银行、房地产银行。JP Morgan 依然专注于批发业务,下面的三个板块分别为投资银行(IB:Investment Bank),现金管理与证券服务(TSS:Treasury &Securities Services)和资产管理(AM:Asset Management)。IB:投资银行(咨询、债券及股票承销)、做市交易(固定收益产品、期货、股票)、企业*款贷**、优质服务与研究、信用资产组合管理。TSS: 现金管理服务、全球证券服务。AM:投资管理(机构、零售)、私人银行服务、高桥资本。

2012-2019 年,摩根大通重新调整业务分类,合并为四大业务板块。摩根大通下设消费者和社区银行(CCB:Consumer & Community Banking)、公司和投资银行(CIB:Corporate & Investment Bank)、商业银行(CB:Commercial Banking)、资产和财富管理(AWM: Asset & Wealth Management)四个主要业务板块。零售业务板块 CCB 下设消费者与小微银行、按揭银行、卡、商户服务和汽车融资三大子板块。其余三大板块置于批发业务之下, CIB 包括银行、市场与投资者服务两个子板块,CB 包括中间市场银行业务、企业客户银行、商业房地产银行业务等业务。AWM 包括资产管理、财富管理等业务。摩根大通各板块分工明确,但又秉承着资源互通的理念,以客户为中心开展各项业务。

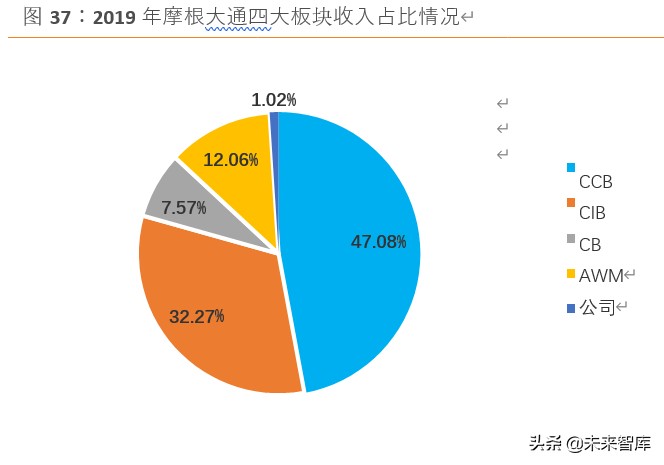

摩根大通业务线完整,四大板块之间协同作用明显。2019 年摩根大通营业收入 1187 亿美元,四大业务板块分别占比 47.08 、32.27 、7.57 、12.06 ,消费者及社区银行板块占比最高。2019 年四大板块的 ROE 均在 10 以上,CCB:31 、CIB:14 、CB:17 、AWM:26 。其中,消费者及社区银行板块 ROE 最高。

摩根大通银行在消费者与社区银行、公司及投资银行、商业银行、以及财富与资产管理四大板块均处于业内领先地位。消费者与社区银行板块服务近 6300 万美国家庭,为美国第一信用卡发行行,19 年营收 559 亿美元,盈利达 166 亿美元;公司与投行板块:投行手续费收入为全球第一,第二大资产托管规模,交易市场份额领先,19 年营收 383 亿美元, 盈利 119 亿美元;商业银行板块:19 年营收 90 亿美元,盈利 39 亿美元;资产与财富管理板块:北美第一的私人银行,3.2 万亿美元的客户资产,2.4 万美元的 AUM,19 年营收143 亿美元,盈利 28 亿美元。

5.2. 并购美一银行夯实信用卡等零售业务基础

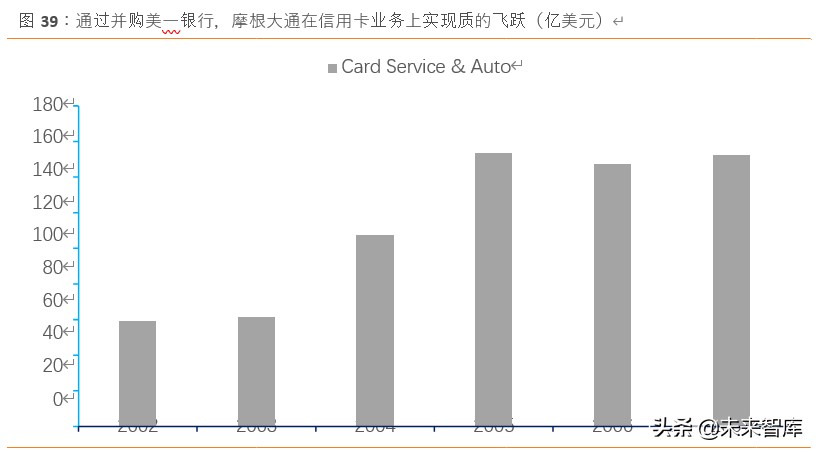

摩根大通合并美一银行开拓信用卡业务。摩根大通于 2004 年合并美一银行,美一银行是当时的全美第三大信用卡公司,拥有领先的零售银行、高质量的企业银行以及一流的投资管理业务,合并后的摩根大通集团在信用卡业务上实现质的飞跃,零售银行再进一步。2004 年信用卡业务实现了 107.45 亿美元的营收。

信用卡业务现划分在 CCB 板块下,CCB 板块为大零售板块。CCB 通过分支机构、ATM、网上银行、手机银行和电话银行为消费者和小微企业提供服务。消费者与商业银行向消费者提供存款和投资产品与服务,以及向小微企业提供*款贷**、存款和现金管理和支付解决方案。家庭借贷房屋*款贷**包括抵押*款贷**发起和服务,以及住宅抵押*款贷**和房屋净值*款贷**。卡、商户服务和汽车融资子板块向消费者和小企业发放信用卡,向商户提供支付处理服务,以及提供汽车*款贷**服务。

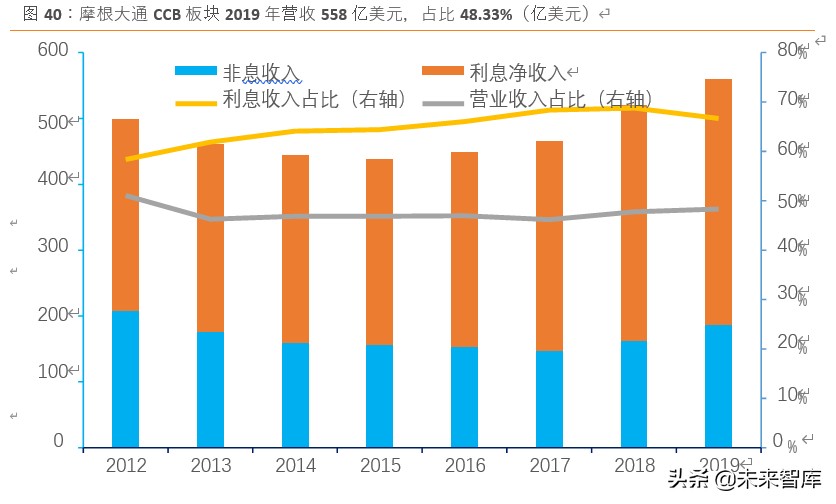

基于交易金额和透支余额,摩根大通银行是美国最大的信用卡发卡行,2019 年末信用卡*款贷**余额 1689 亿美元。 2019 年 CCB 板块营收 558 亿美元,占比 48.33 。其中,非息收入186 亿美元,利息净收入 559 亿美元,非息收入占比 33.36 ,低于全行水平。利息收入占比近年来不断提升,从 12 年的 58.36 上升到 19 年的 66.64 ,主要由于信用卡*款贷**等*款贷**规模增长以及 2015-2018 年的美联储加息。

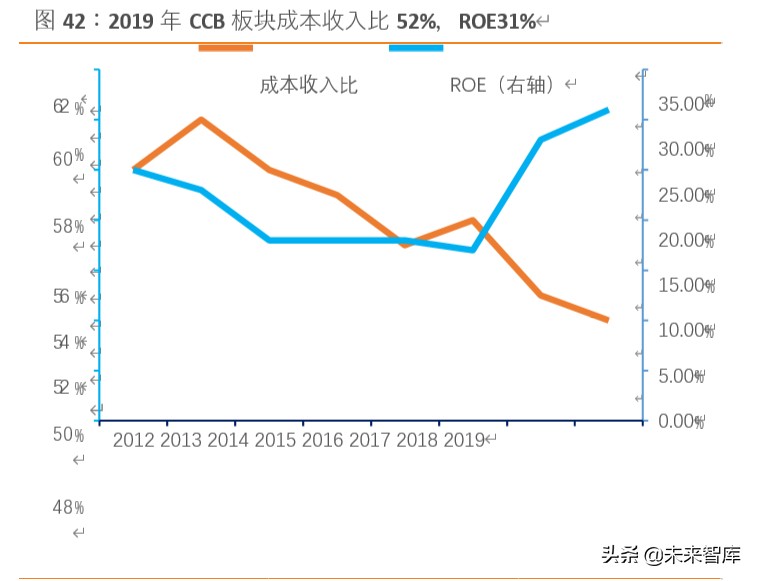

摩根大通 2019 年 CCB 非息收入主要有: 银行卡收入 48 亿美元、存贷相关手续费(比如账户管理费)39 亿美元、资产管理手续费 25 亿美元、按揭*款贷**相关手续费 20 亿美元等。2019 年 CCB 板块 ROE 为 31 ,成本收入比 52,低于全行成本收入比,表现较好,且近年来保持平稳。

CCB 板块下设消费者与商业银行、按揭银行、卡、商户服务和汽车融资三个子板块。消费者与商业银行为消费者提供存款和投资产品及服务,为小企业提供*款贷**、存款、现金管理 和支付解决方案。按揭银*房行**屋*款贷**包括抵押发起和服务活动,以及住房抵押*款贷**和房屋净值*款贷**。卡、商户服务和汽车租赁向消费者和小企业发放信用卡,为商户提供支付处理服务,以及开展汽车*款贷**业务。2019 年子板块营业收入分别为,消费者与商业银行 265亿美元、按揭银行 52 亿美元、卡、商户服务和汽车融资 242 亿美元。

5.3 先后并购 H&Q 及贝尔斯登让投行业务如虎添翼

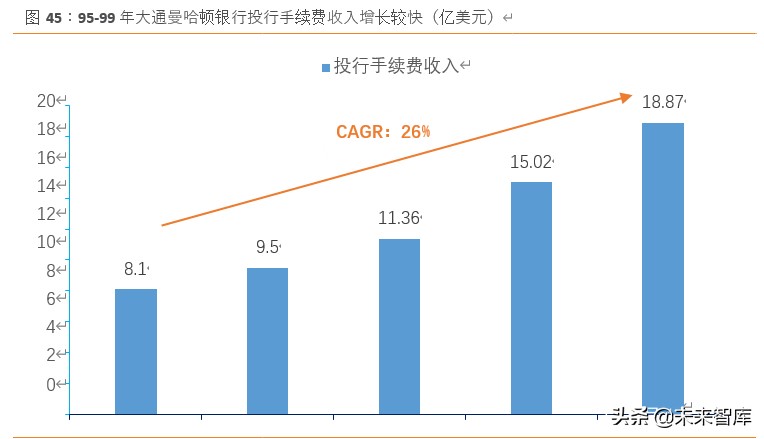

1999年大通曼哈顿银行合并投资银行 Hambrecht&Quist(H&Q),扩展投资银行业务。 Hambrecht&Quist 是“新经济”投资银行服务提供商之一,专注于成长型行业,包括技术、生命科学和信息服务(互联网)。并购 H&Q 扩展了大通银行的投资银行业务范围。大通曼哈顿在 99 年 12 月合并投资银行 H&Q 后,业绩增长较快。过去五年内,投行业务收入年复合增长率为 26%。收购 H&Q 使大通曼哈顿的投资银行业务实力大幅提升,为 2000 年大通曼哈顿与摩根公司合并后摩根大通银行投资银行业务的快速发展打下了基础。

2008 年金融危机中,贝尔斯登这家曾经的美国大投行因持有较多的有毒资产面临破产, 危机之中,摩根大通银行应美联储要求收购贝尔斯登。这使得摩根大通银行投行实力明显提升。

投资银行业务现为独立的业务板块——公司与投资银行业务。CIB 板块为批发业务板块, CIB 由银行和市场与投资者服务组成,为公司、投资者、金融机构、政府和市政实体客户提供广泛的投资银行、做市、机构经纪、国债和证券产品和服务。

2019 年投资银行手续费收入的市场份额为 9.0%,为全球第一。在托管和基金服务领域,摩根大通也在通过投资不断强化其市场地位。客户覆盖了 80%的财富 500 强企业。摩根大通的整体规模较大、业务较为完整和覆盖全球的网络,使其能够为客户提供更加安全的服务,其公司与投资银行板块与商业银行业务板块协作,为客户提供更加全面的服务。

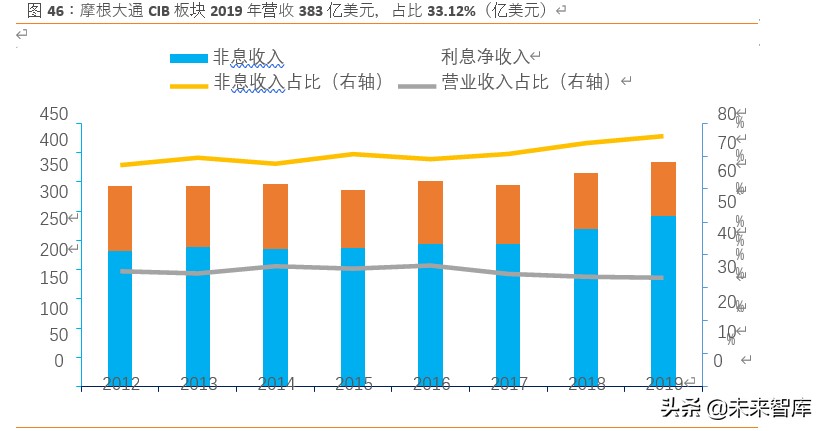

2019 年 CIB 板块营收 383 亿美元,占比 33.12% 。其中,非息收入 291 亿美元,利息净收入 92 亿美元,非息收入占比 76.09% ,高于全行水平。非息收入占比近年来不断提升,从12 年的 67.31 %上升到 19 年的 76.09% 。

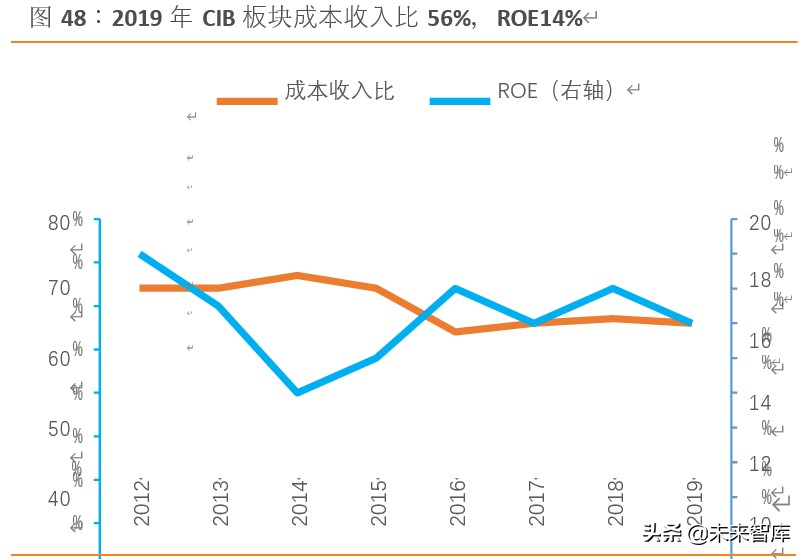

摩根大通 2019 年 CIB 非息收入主要有: 委托交易收入 144 亿美元、投行手续费 76 亿美元、资产管理手续费 45 亿美元、存贷相关手续费 15 亿美元等。2019 年 CIB 板块 ROE 为14%,成本收入比 56%,高于全行水平,近年来呈下降趋势。

CIB 板块下设银行和市场与证券服务两个子板块。银行业务主要为客户提供全面的投资银行产品和服务,包括为企业战略和结构提供咨询,在股票和债券市场融资,以及*款贷**发放和银团*款贷**。银行业务还包括提供交易资金管理服务,包括现金管理和流动性解决方案。市场与投资者服务是主要从事现金证券和衍生工具的全球做市商,并提供复杂的风险管理解决方案、机构经纪业务和研究。市场与证券服务还包括证券服务,以一个领先的全球托管人角色,为资产管理公司,保险公司和私募和公募基金提供托管,基金会计和管理,以及证券借贷产品。2019 年银行子板块下投资银行收入 72 亿美元、资金管理收入 46 亿美元、借贷收入 13 亿美元,总共收入 131 亿美元。市场与证券服务板块下固定收益市场收入 144 亿美元、股票市场收入 65 亿美元、证券投资收入 42 亿美元、其他收入 1 亿美元,共计 252 亿美元。

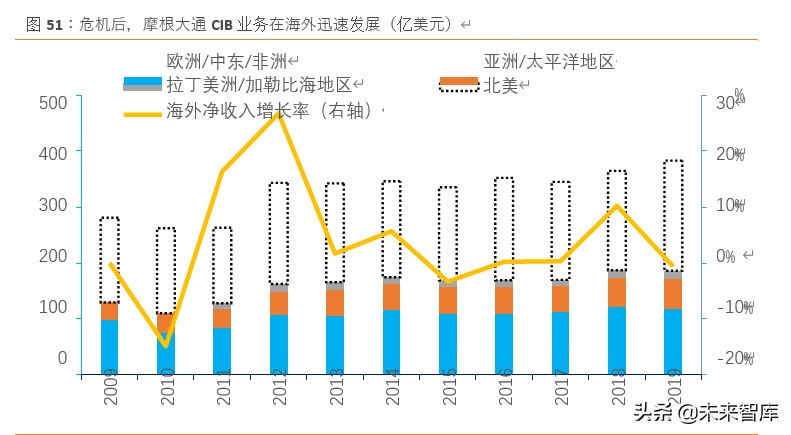

过去十年间,摩根大通在 CIB 业务追求三个战略目标:全球化、全面化和规模化。08 年金融危机后,为使客户能在任何地方享受到摩根大通专业的服务,摩根大通从 2010 年开始扩大 CIB 规模。12 年海外市场收入增速达 26.75 ,海外净收入规模从 09 年的 129.53 亿美元迅速发展到 13 年的 165.36 亿美元。

5.4 发力资产与财富管理业务,提升非息收入

作为全能银行的摩根大通银行,持续发力资产与财富管理业务,将其作为四大业务板块之一,提升非息收入占比。

2019 年摩根大通的净息差为 2.49% ,非息收入占比大约 50%。AWM 板块为摩根大通第一大非息收入来源,业务实力强大。截至 19 年末,客户资产规模达 3.2 万亿美元,管理规模(AUM)2.36 万亿美元,88 的 10 年共同基金管理规模跑赢行业平均水平。麦肯锡《2018 年银行业报告春季刊》报告指出,摩根大通资管板块有组合管理经理 900 多人,研究分析师 250 人,市场策略师 30 人,研究队伍十分强大。摩根大通银行在资产管理方面站在了全球高点。

摩根大通公司全资控股的资产管理子公司 JPMorgan Asset Management Holdings Inc.,负责整个 AWM 的业务管理。旗下还有众多子公司,在美国通过 JP 摩根投资管理公司(JPMorgan Investment Management Inc,在英国通过 JP 摩根资产管理公司(英国)(JPMorgan Asset Management (UK) Limited)等持牌公司开展业务。

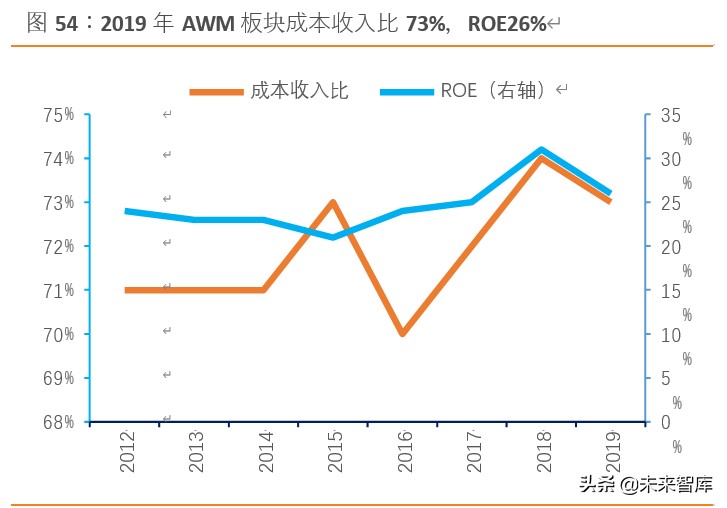

资产与财富管理板块 ROE 较高。2019 年 AWM 板块营收 143 亿美元,占比 12.38 。其中, 非息收入 108.16 亿美元,利息净收入 35 亿美元,非息收入占比 75.55 ,高于 50.49 的全行水平,是典型的轻资本、高收益板块。2019 年 AWM 板块 ROE 为 26 ,ROE 较高;成本收入比 73 ,高于全行水平,且近年来保持平稳。

AWM 包括资产管理和财富管理两个子板块。AM 提供全面的全球投资服务,包括资产管理、养老金分析、资产负债管理和积极的风险预算策略;WM 提供投资建议和财富管理, 包括投资管理、资本市场和风险管理、税务和房地产规划、银行、*款贷**和专业财富咨询服务。2019 年资产管理子板块收入 73 亿美元,财富管理板块收入 71 亿美元,且近年来收入保持平稳。

AWM 的客户细分包括:摩根大通资产管理客户组成结构均衡,分为机构投资者、私人银行客户和零售客户三大类。机构客户与零售客户资产占比大致为 1:1,近年来各类客户资产规模不断上升。2019 年末,机构投资者资产 1.07 万亿美元,占比 45.43 。私人银行客户包括全球的高净值和超高净值个人、家庭、资金经理、企业主和小型企业。机构客户包括公司和公共机构、捐赠、基金会、非营利组织和各国政府。零售客户包括个人投资者。

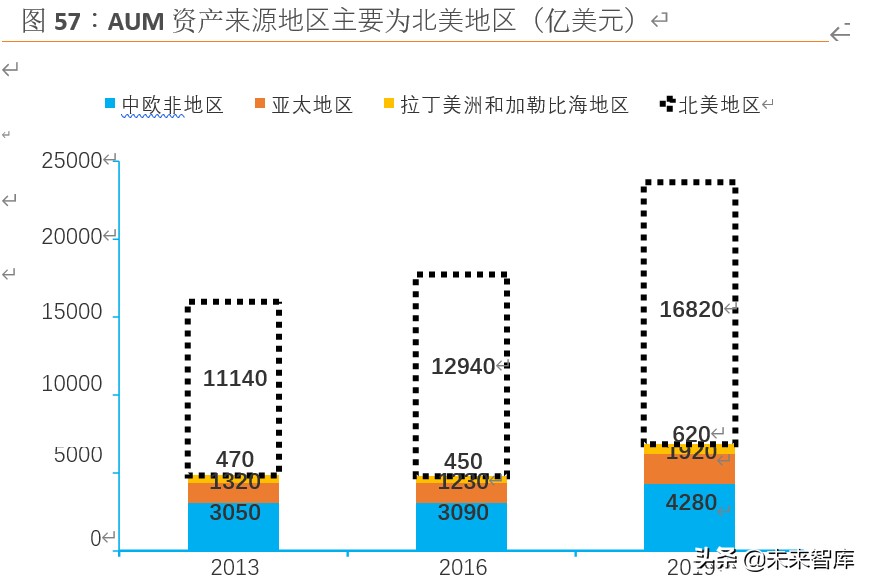

AWM 的资产来源地区:摩根大通管理资产主要来源于北美地区,中东欧洲和非洲地区为第二大资产来源区域,亚太地区和拉丁美洲及加勒比海地区也有部分资金来源,区域规模效应优势明显。近年来,资产管理规模不断上升,截至 2019 年末,北美地区资产共 1.68万亿美元,中欧非地区资产 4280 亿美元

AWM 资产的投资结构:摩根大通的资产投资结构涉及多资产、负债驱动、固定收益、权益等多种资产,配置均衡,有效对冲风险。权益和多资产投资额近年逐渐上升,占比 50% 以上。

收益回报:摩根大通资产管理产品多为主动管理型,投资收益较高。产品晨星评级在 4 星以上比例逐年提升,截止至 2019 年末,摩根大通有 61% 的组合晨星评级超过 4 星,1 年期/3 年期/5 年期产品回报达到市场前 50%的比重分别为 59 /77 /75% 。

6. 疫情之下,因减值准备计提大增,1Q20 盈利下滑明显

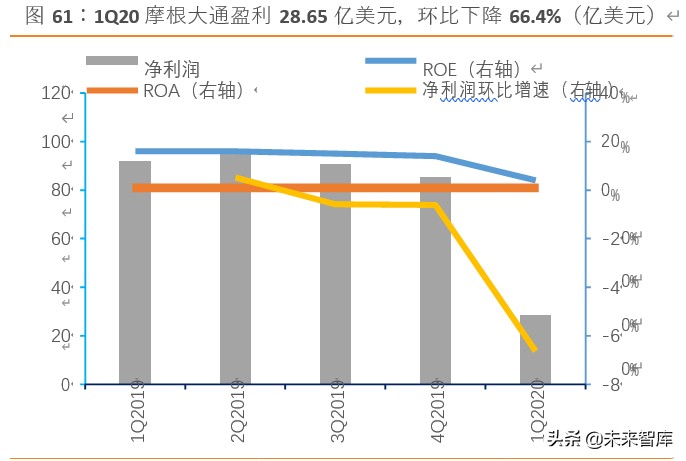

1Q20 营业收入受疫情影响不大,减值准备计提大增导致净利润大幅下滑。1Q20 摩根大通营业收入 282.51 亿美元,与 19Q4 相比仅下降 0.28 %,营业收入受新冠疫情影响不大。其中,1Q20 利息净收入 144.39 亿美元、非息净收入 138.12 亿美元。1Q20 净利润为 28.65 亿美元,比 4Q2019 下降 66.4 %,主要是因疫情影响大幅加大减值准备的计提,1Q20 计提了 83 亿美元的信用减值准备,为 1Q19 的 15 亿美元的 5.5 倍。1Q20 摩根大通ROA 为 0.4%, ROE 为 4%,均较前一季度大幅下降。

非息收入中,1Q20 资产管理收入 45.4 亿美元、投资交易收入 29.37 亿美元、投行业务费收入 18.66 亿美元均较前一季度有所上升,受疫情影响不大。但疫情影响下,摩根大通核心一级资本充足率和资本充足率有所下降,分别降至 11.5%和 15.5%。

1Q20 各板块营业收入保持平稳。摩根大通四大板块 1Q20 营业收入分别为 CCB:131.71 亿美元、CIB:99.48 亿美元、CB:21.78 亿美元、AWM:36.06 亿美元,营业收入保持平稳。

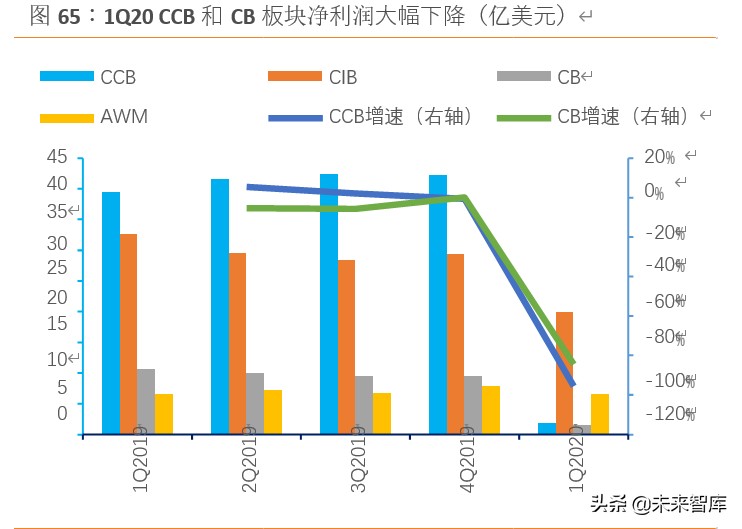

CCB、CB 板块 1Q20 净利润大幅下降。1Q20 摩根大通 CCB 板块净利润仅 1.91 亿美元, 与上季度相比大幅下降了 95%,主要是 1Q20 计提了 57.72 亿美元的信用减值准备(vs19Q4 的 12.07 亿美元);CB 板块净利润 1.47 亿美元,较上季度下降 86%,也是由于减值准备计提大增。CIB 板块净利润 19.88 亿美元,减值准备计提有所增大。AWM 板块净利润 6.64 亿美元,相对平稳。

零售(CCB)板块减值准备计提的主要方向。受新冠疫情影响和油价持续承压,油和天然气、房地产、消费者和零售等行业的客户可能会受到严重冲击并面临损失。摩根大通银行1Q20 计提 82.85 亿美元的信用减值准备。其中,CCB 板块计提 57.72 亿美元,较 1Q19 的13.14 亿美元大幅增长;CIB 板块计提 14.01 亿美元;CB 板块计提 10.1 亿美元;AWM 板块计提 0.94 亿美元。疫情对零售*款贷**质量冲击较大,因而零售板块减值准备计提同比大幅增加。

7. 投资建议:综合金融为长逻辑,银行板块低估值与经济反弹共振

摩根大通银行经历过多次并购,通过并购补足业务短板,逐渐在零售银行、投行、财富管理与资产管理等多个领域建立起领先的实力,成为综合金融的典范。摩根大通市值近 3000 亿美元(20 年 4 月时点市值),居美国主要商业银行市值之首,2019 年 ROTCE(Return on Tangible Common Equity,有形普通股股本回报率,区别于 ROE)达 19%,ROE 为 14%, 明显高于美国银行、高盛、富国银行、摩根斯坦利、花旗银行的同期水平。业务横跨商行、投行、资产管理及财富管理等板块,并在这些业务领域位居美国甚至是全球银行业前列, 摩根大通银行为全球银行之标杆。

美国早在上世纪 80 年代中后期就完成了利率市场化,今天的摩根大通银行充分说明综合金融战略的正确性。不过,综合金融长逻辑不代表零售银行业务不重要,摩根大通在零售业务、投行、资管与财富管理业务等多领域全面领先,各个业务相互促进,发挥较好的协同作用。我们认为,综合金融是长逻辑。

当前,A 股银行(中信)指数仅 0.71 倍 PB(lf),为历史最低。随着经济刺激政策落地发挥效果,预计社融增速明显上行,下半年经济或明显反弹。市场对银行股的悲观预期有望发生逆转,支撑银行股估值上行。超预期的一季报及 4 月金融数据亦是催化剂。

个股方面,我们主推一线龙头-招行、平安及常熟,以及二线龙头-光大、兴业、张家港行, 关注江苏、南京、成都、杭州和北京银行等。

……

(报告观点属于原作者,仅供参考。报告来源:天风证券)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击: 「链接」