企业刚成立的账务问题是比较多的,对于企业会计来说是比较头疼的,特别是企业成立之初,没有多余经济的情况下,都是企业的老板自己上手的,但是作为一个新手会计处理从筹建期到建账全流程账务处理,是特别头疼的,别担心,今天我带来了“财务人员必备:企业从筹建期到建账全流程账务处理”赶紧收藏学习了!

财务人员必备:企业从筹建期到建账全流程账务处理,赶紧瞅瞅

(文末可免费领取全套资料)

刚成立企业的账务处理

- 一、筹建期的会计实务

- 二、资本金增减的会计实务

- 三、公司设立、变更、注销

- 四、固定资产业务的会计实务

一,筹建期的会计实务

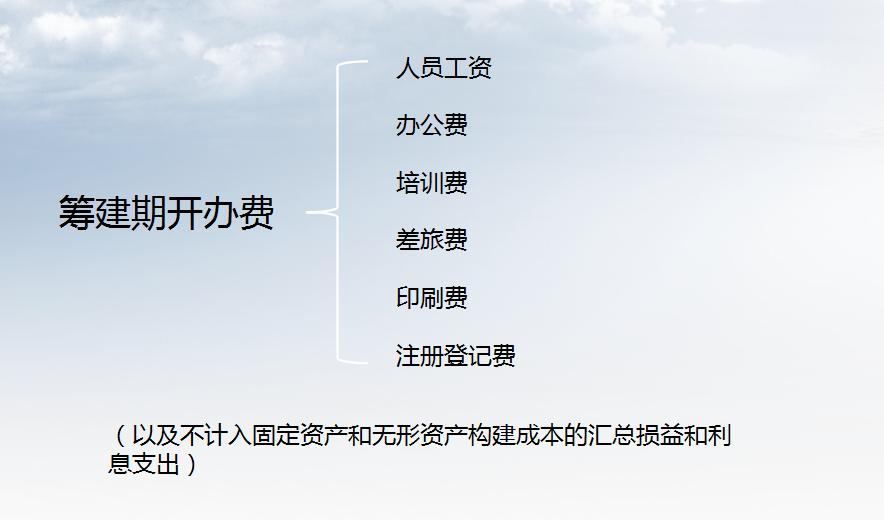

(1) 筹建期开办费用

财务人员必备:企业从筹建期到建账全流程账务处理,赶紧瞅瞅

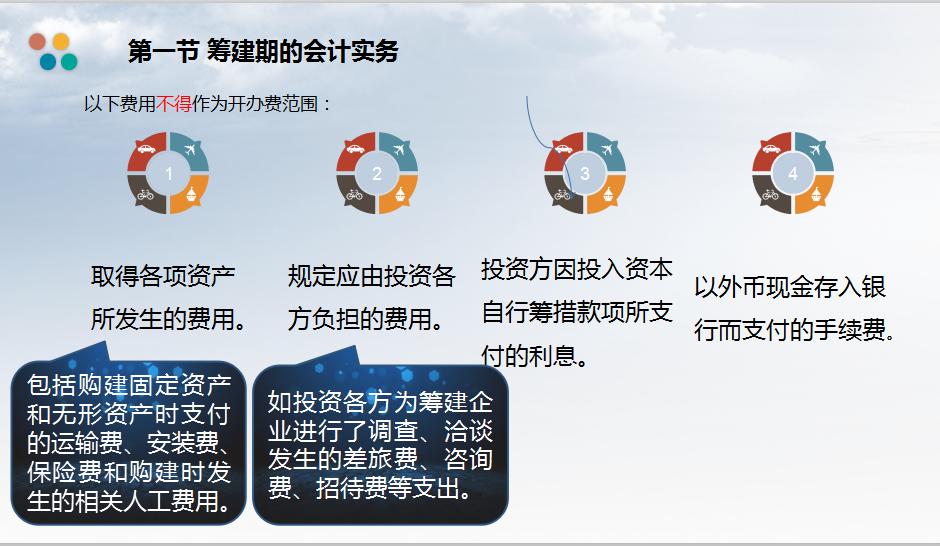

(2)以下费用不得作为开办费范围:

财务人员必备:企业从筹建期到建账全流程账务处理,赶紧瞅瞅

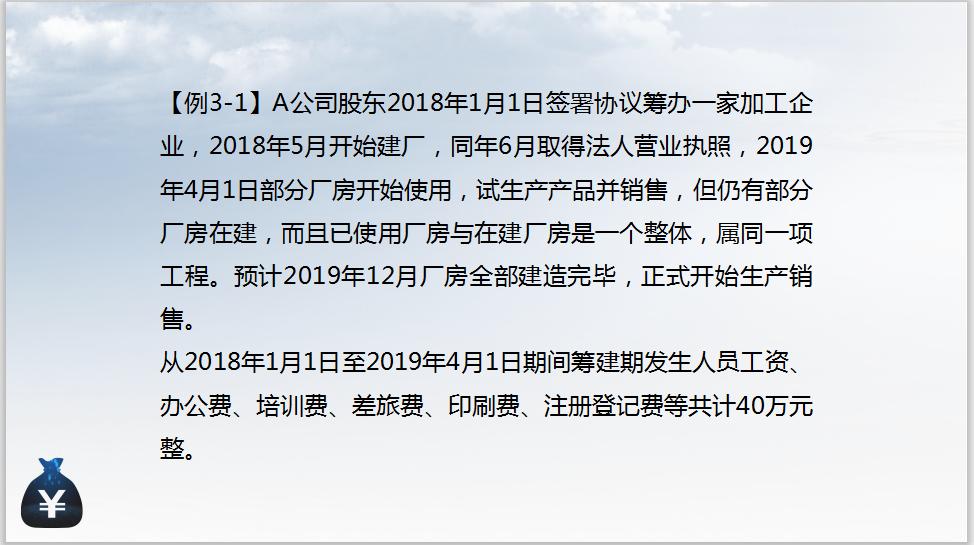

(3)接下来我们一起来看个例子:

财务人员必备:企业从筹建期到建账全流程账务处理,赶紧瞅瞅

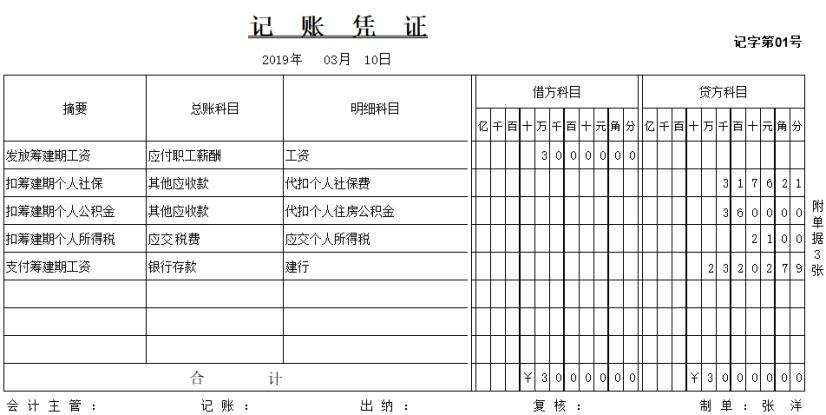

2019年3月10号发放上月工资3万元,建行已经支付。则财务需要凭借原始单据(费用报销单、工资发放明细表、工资发放汇总表、银行回单)来入账。

财务人员必备:企业从筹建期到建账全流程账务处理,赶紧瞅瞅

二,资本金增减的会计实务

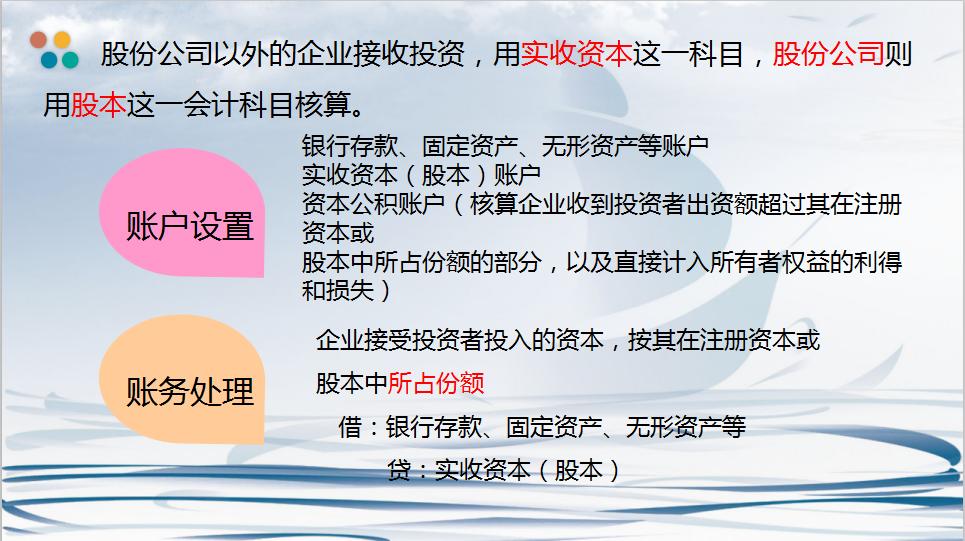

(1)接收投资者投资

财务人员必备:企业从筹建期到建账全流程账务处理,赶紧瞅瞅

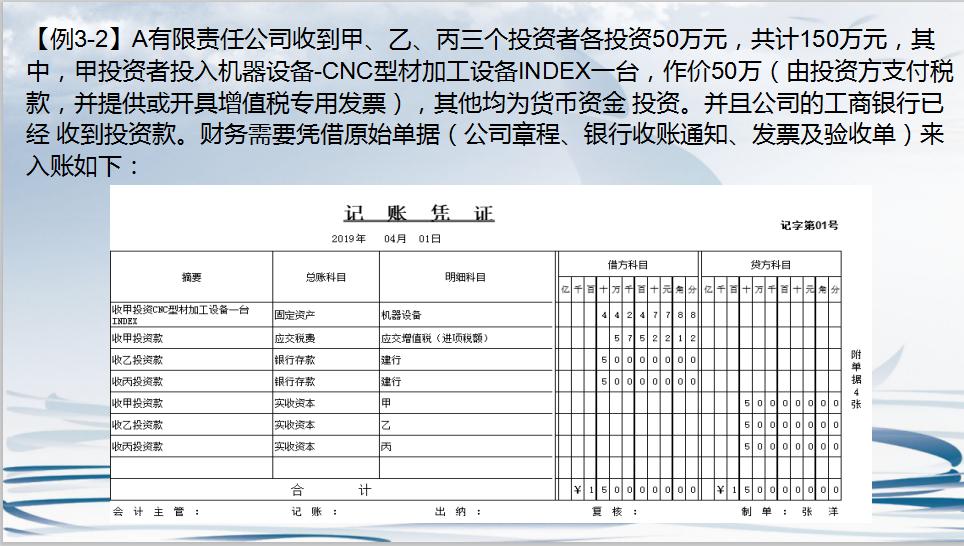

接下来我们通过一个例题具体学习一下:

财务人员必备:企业从筹建期到建账全流程账务处理,赶紧瞅瞅

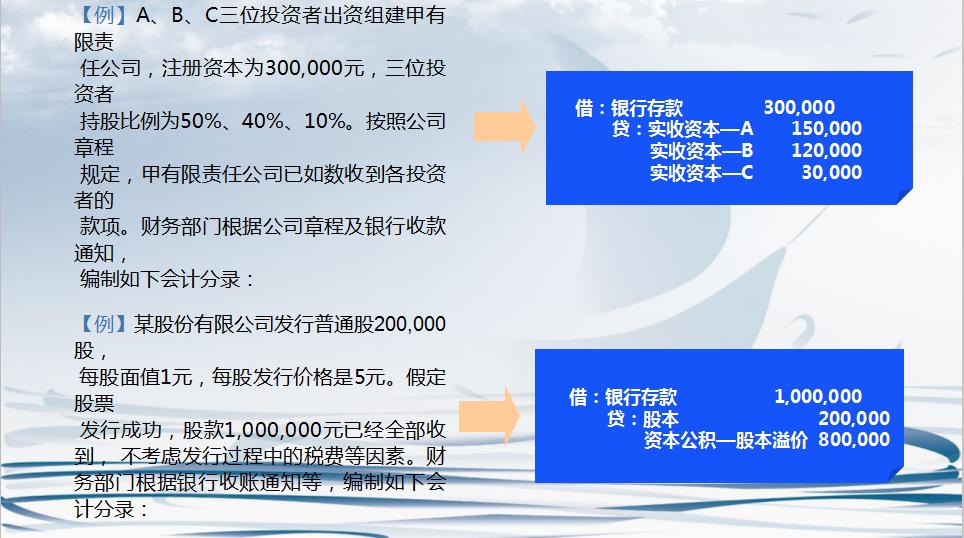

(2)资本金增减的会计实务

财务人员必备:企业从筹建期到建账全流程账务处理,赶紧瞅瞅

下面注意了:

注册资本是向市场监督管理局申请注册时营业执照上的注册资本。

实收资本是企业实际收到的资本金。一般来说这二者是一致的,现在允许资本金可以先部分到位,即实收资本+未收资本=注册资本。

实务中如果公司取得营业执照以前没有建账,在建账之后发现开办费中的银行支出已经超出注册资金的金额,如果属于借入的,要借方计入“银行存款”或者"库存现金”, 根据借款来源贷方分别计入”其他应付款"、“短期借款” 等科目;超出注册资金的投资款,则需要贷方计入“资本公积"科目。

(3)实收资本的增减变动

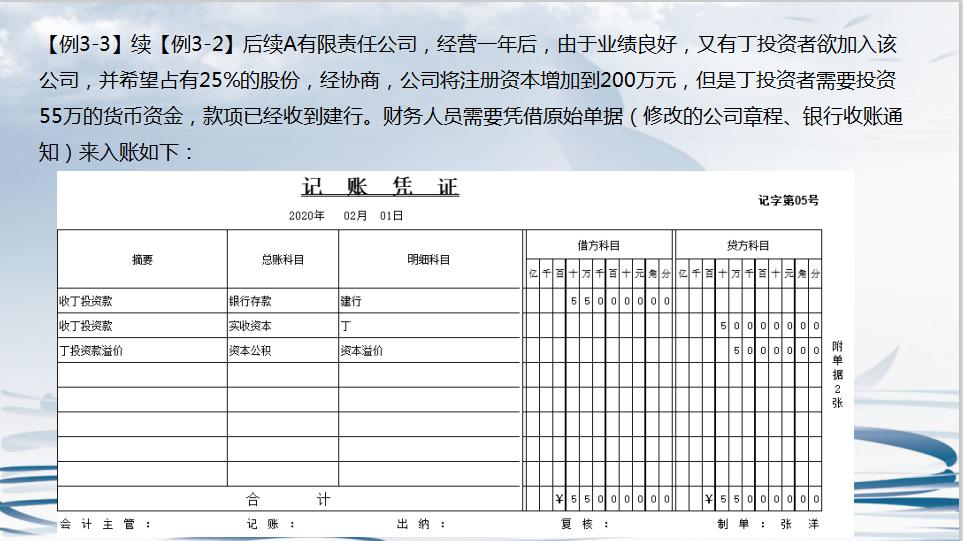

【例3-3】

财务人员必备:企业从筹建期到建账全流程账务处理,赶紧瞅瞅

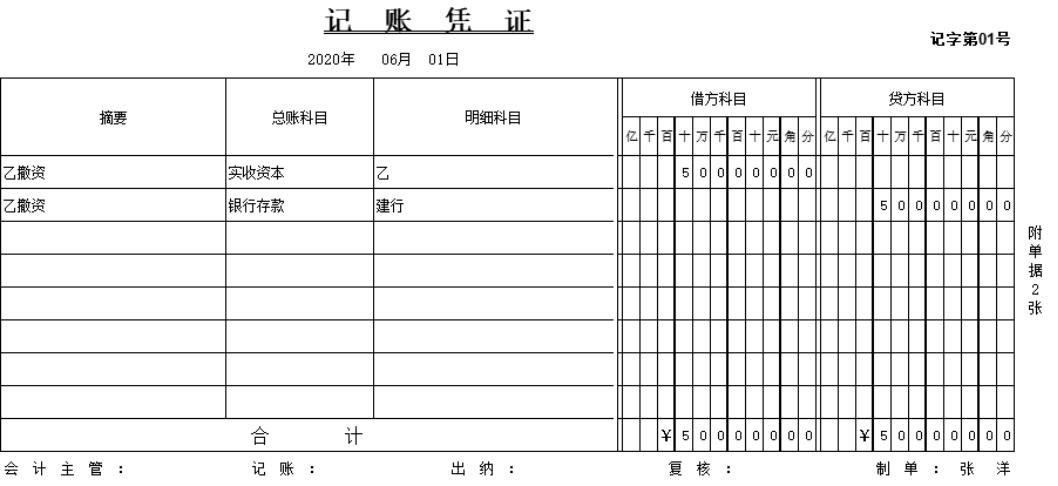

【例3-4】续【例3-2】乙投资者撤资50万元时,财务人员需要凭借原始单据(修改后的公司章程、银行付款水单)来入账如下:

财务人员必备:企业从筹建期到建账全流程账务处理,赶紧瞅瞅

三, 公司设立、变更、注销

(1)公司设立

(2)公司变更

(3)公司注销

四, 固定资产业务的会计实务

......

财务人员必备:企业从筹建期到建账全流程账务处理,赶紧瞅瞅

篇幅有限,想要学习完整刚成立企业账务处理全流程的小伙伴,可以通过下面方式进行领取!

领取方式

1、关注我,学习不迷路,下方评论区留言:想要学习,并转发收藏;

2、点击小编头像,私我回复:资料,即可免费领取