混淆公司经营的财务杠杆和投资杠杆

不同的研究目的,会有不同的侧重点。本文研究巴菲特的杠杆是为了类比个人投资者的投资杠杆。这篇文章起源于我的一个疑问:“为什么巴菲特一直警告大家不要加杠杆,但是市场上却流传着巴菲特之所以能取得19.8%(1964-2022)的长期年化收益率是源于其利用保险浮存金加了杠杆?”

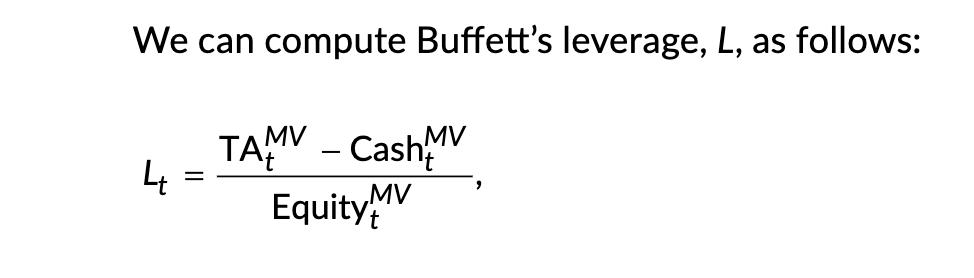

有一篇论文《Buffett's Alpha》对巴菲特的杠杆给出了1到1.7的结论,并给了市场上大多数人巴菲特的杠杆高达1.7的印象。我读了这篇文章,发现本文作者说的杠杆和我们通常谈论的投资杠杆有所不同,作者的杠杆计算方式是:

翻译过来就是:

直接用伯克希尔集团的合并报表这样计算,会包含其私有子公司的资产和负债。相当于这个杠杆不只是投资杠杆,还包含了伯克希尔旗下私有子公司正常经营的财务杠杆。

- 财务杠杆对于公司来说是普遍存在的,且针对不同行业特点有很大的不同。和融资加杠杆去买入股票是完全不同风险的行为,不能类比。我们可以看一下伯克希尔旗下三家代表性子公司的财务杠杆,都远大于1:

|

财务杠杆(总资产/净资产) |

|

|

BNSF铁路 |

1.9 |

|

伯克希尔能源 |

2.6 |

|

PCC精密机件 |

1.8 |

- 再来看看国内代表性公司的财务杠杆:

|

财务杠杆(总资产/净资产) |

|

|

贵州茅台 |

1.3 |

|

腾讯控股 |

1.8 |

|

招商银行 |

10.7 |

连茅台这种纯现金奶牛公司,也会在财务杠杆这个指标上显示出1.3的数字。银行自然特殊,吸收10万亿存款,放10万亿*款贷**,但是自己资产只有1万亿,如果这10万亿*款贷**里有超过1万亿违约,银行就面临资不抵债的破产,这也是高杠杆生意的固有缺陷,最近硅谷银行的事也是高杠杆经营的风险。总的来说,把伯克希尔的子公司的经营杠杆算进巴菲特的投资杠杆里,是非常不合适的。

正确的计算方法

巴菲特的借债主要来自于两部分:

- 旗下保险公司的浮存金

- 旗下私有企业(能源,铁路,公用事业)的递延所得税。

浮存金是由于上交保险金和赔付费之间的时间差造成的,对于伯克希尔公司来说是一项大部分年份都是负利息的永续长期*款贷**。如果最终赔付费小于保险金,那么公司不但不为这部分浮存金付费,还会赚钱,看起来就是一笔负利息的*款贷**。永续性也是个重要的性质,只要伯克希尔旗下的保险公司业务规模不变(最近很多年都是在快速增长),浮存金的数额就不会变。

而递延所得税是将本该立即上交的税务,合法延后到之后再交(常见的是通过提前折旧固定资产的方式,减少当期所得税应税额),这个时间差本质上等于政府给伯克希尔的无息*款贷**。

这两部分正常应该作为现金等价物拿在手上,用掉的部分可以认为做了杠杆去做投资。也就是说:杠杆金额 = (浮存金 + 递延所得税)- 现金等价物。

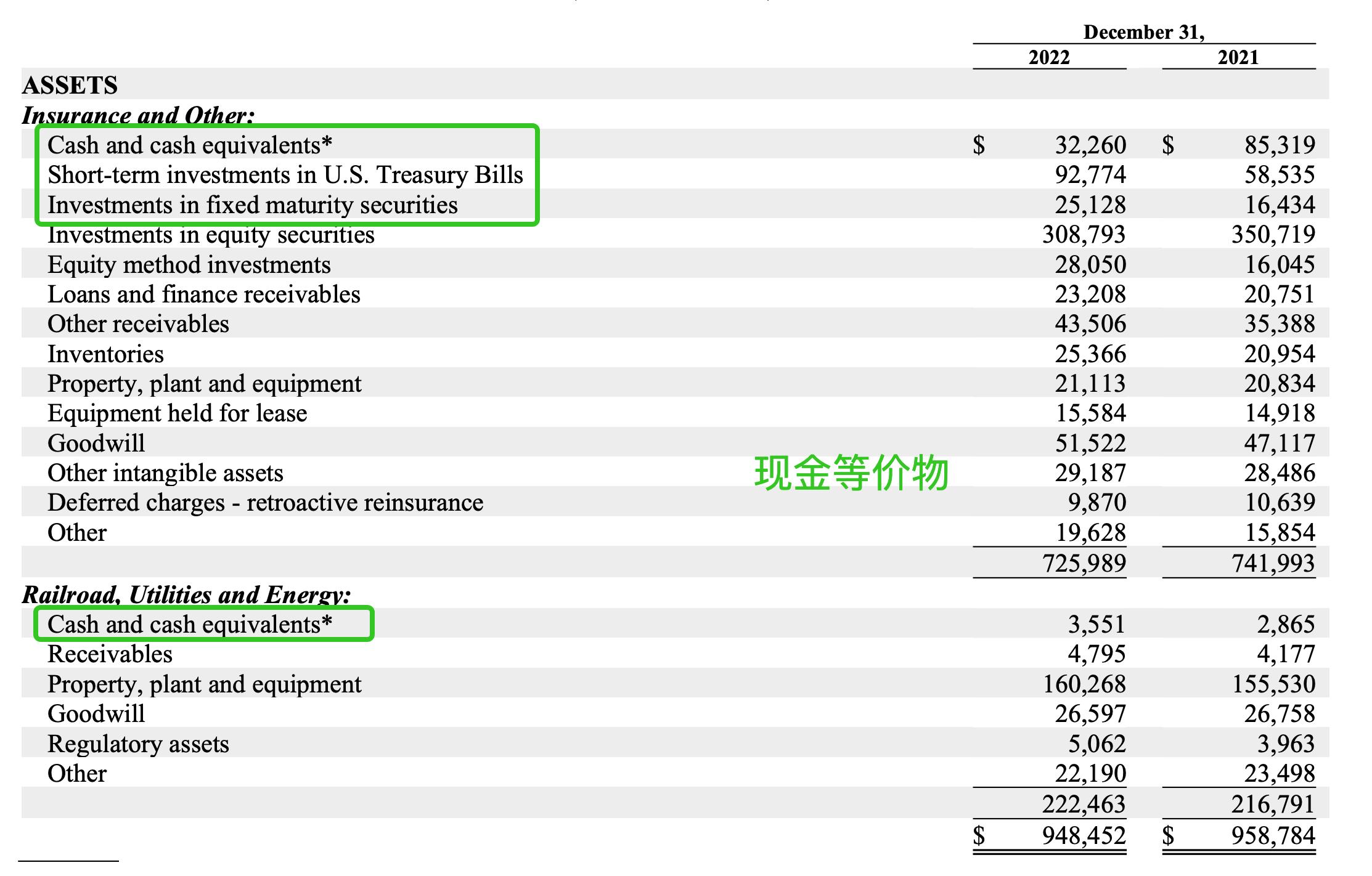

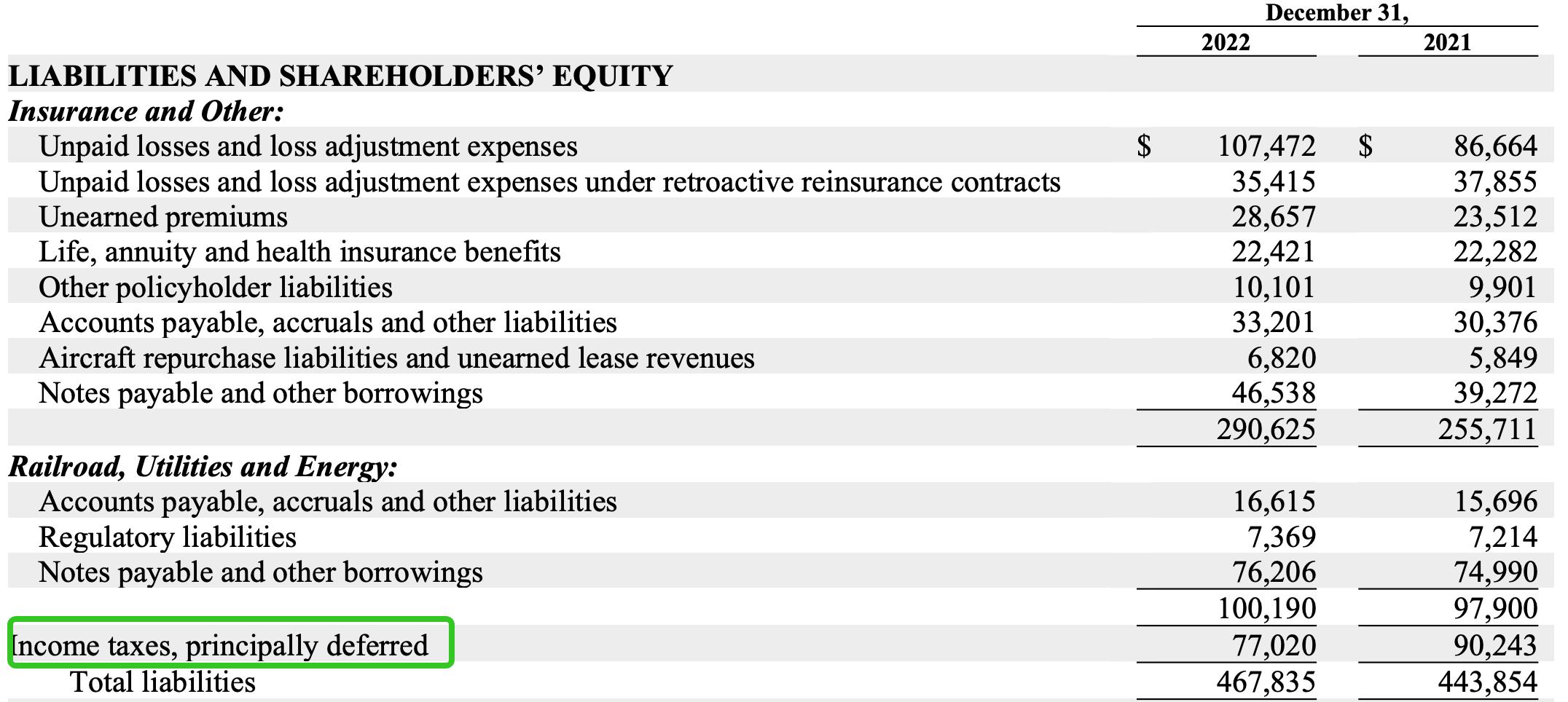

查阅伯克希尔2022的年度报告可得下表:

|

现金等价物:323 + 928 + 251 + 35= 1537亿美元 |

|

浮存金1641亿美元 |

|

递延所得税770亿美元 |

根据上表可得:杠杆金额 = 770 + 1641 - 1537 = 874亿美元。而同期伯克希尔的市值是6786亿美元,市值可以看做是巴菲特的总持仓,包含公开市场交易的Apple,可口可乐,比亚迪之类的股票,也包括bnsf铁路,伯克希尔能源之类的私有子公司。所以2022年底,巴菲特的杠杆率是874/6786 = 12.9%。

巴菲特的历史杠杆率

采用同样的方法,计算巴菲特从07年至今的杠杆率。可以看出,伯克希尔在08年金融危机之前的杠杆最低,此后保持在10%-20%之间。

|

现金等价物 |

浮存金 |

递延所得税 |

杠杆金额 |

伯克希尔市值 |

投资杠杆率 |

|

|

2022 |

1535 |

1641 |

770 |

876 |

6786 |

12.9% |

|

2021 |

1602 |

1467 |

902 |

767 |

6438 |

11.9% |

|

2020 |

1554 |

1385 |

740 |

571 |

5031 |

11.3% |

|

2019 |

1435 |

1290 |

667 |

522 |

4901 |

10.7% |

|

2018 |

1290 |

1230 |

513 |

453 |

4379 |

10.3% |

|

2017 |

1313 |

1140 |

566 |

393 |

3929 |

10.0% |

|

2016 |

1096 |

910 |

779 |

593 |

3465 |

17.1% |

|

2015 |

975 |

880 |

631 |

536 |

2958 |

18.1% |

|

2014 |

916 |

840 |

612 |

536 |

3161 |

17.0% |

|

2013 |

783 |

770 |

577 |

564 |

2523 |

22.4% |

|

2012 |

782 |

730 |

444 |

392 |

1957 |

20.0% |

|

2011 |

684 |

700 |

378 |

394 |

1682 |

23.4% |

|

2010 |

720 |

658 |

363 |

301 |

1740 |

17.3% |

|

2009 |

626 |

620 |

192 |

186 |

1464 |

12.7% |

|

2008 |

559 |

585 |

102 |

128 |

1406 |

9.1% |

|

2007 |

727 |

590 |

188 |

51 |

2044 |

2.5% |

总结

我们个人投资者没有保险公司提供的负利息*款贷**,也没有子公司递延所得税提供的无息*款贷**。这两项“*款贷**”,不但利率极佳,还具备永续性,几乎无限期。所以最好不要加杠杆,就算要加杠杆,也只能在市场极其低估的时候加一点点,不能超过巴菲特的10%几。