洋河股份近期麻烦不断。先是二季报业绩不及预期,后是被知名媒体质疑虚增收入,接待机构调研被屡揭伤疤,甚至网络上出现了洋河酒兑水的谣言……

“墙倒众人推”,一系列数据说明,洋河确实“掉队”了。

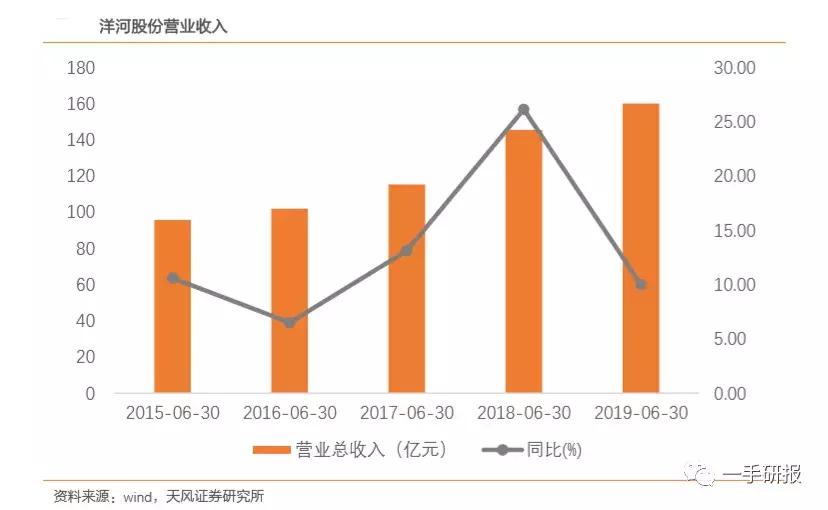

在营收方面,上半年白酒上市公司合计营收同比增长19.2%,净利润同比增长25.3%;同期,洋河股份营收和净利润分别增长10%、11.5%。横向比“掉队”了,纵向比也退步了。尤其二季度,虽然洋河依旧是行业老三,但是增长已停滞,营收、净利润分别增长2.08%、20.3%,是自2016年二季度以来的最差表现。

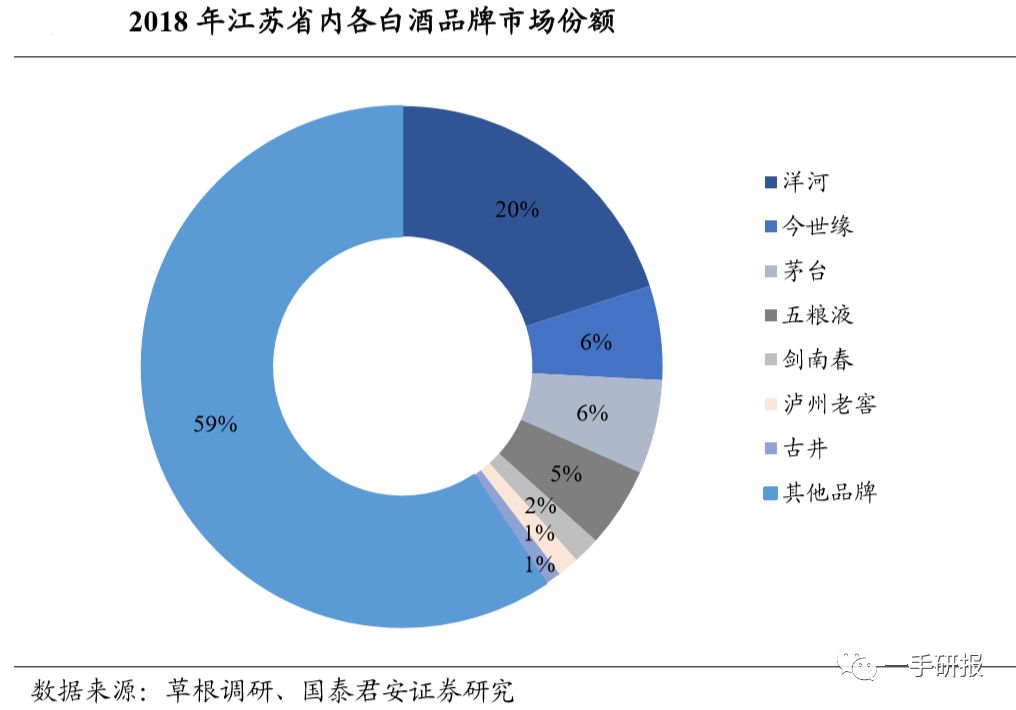

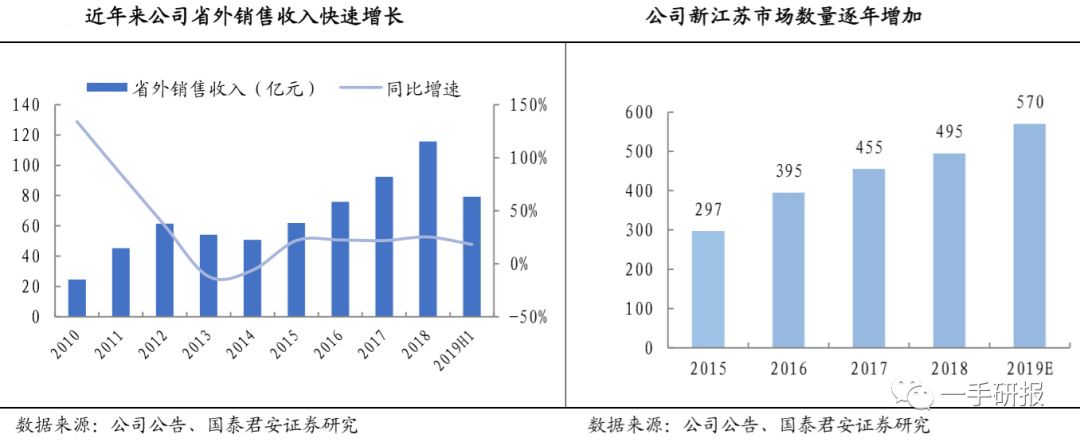

在市场竞争方面,洋河的营收一半来自省内一半来自省外,在省外开疆扩土的时候“后院失火”。在江苏市场洋河市占率20%仍是龙头,但面临两头被挤压的局面。在高端酒市场,茅五泸等全国品牌强势入侵;在次高端市场,今世缘等本地品牌虎视眈眈,古井贡等徽酒也在渗透。

在企业经营层面,洋河似乎“不务正业”,痴迷理财。从2016年一季度开始,洋河大量购买理财产品,从当季的38亿元起步,越买越嗨,2017年末单季度投资金额已达130亿元。最近三个季度,洋河卖酒营收分别为58亿元、82亿元、48亿元,而同期的投资支出为130亿元、105亿元、105亿元。每季度投资收益超过2亿,外加2千万左右的利息收入,完全覆盖6百万左右的研发费用,妥妥的躺着赚钱。

在二级市场上,行业老大股价翻倍,行业老二股价涨187%,而洋河股份垫底。15%的涨幅既没有跑赢沪指,也不如“带帽”的ST皇台。

在口碑方面,洋河的声誉恐怖不是“掉队”,而是“崩塌”。洋河的酒被消费者质疑“口感下降”,甚至有传言“洋河兑水”;洋河的财报被《红周刊》质疑虚增收入、存货数据异常,这对财务造假动力很弱的国企来说简直是奇耻大辱。

洋河的失误

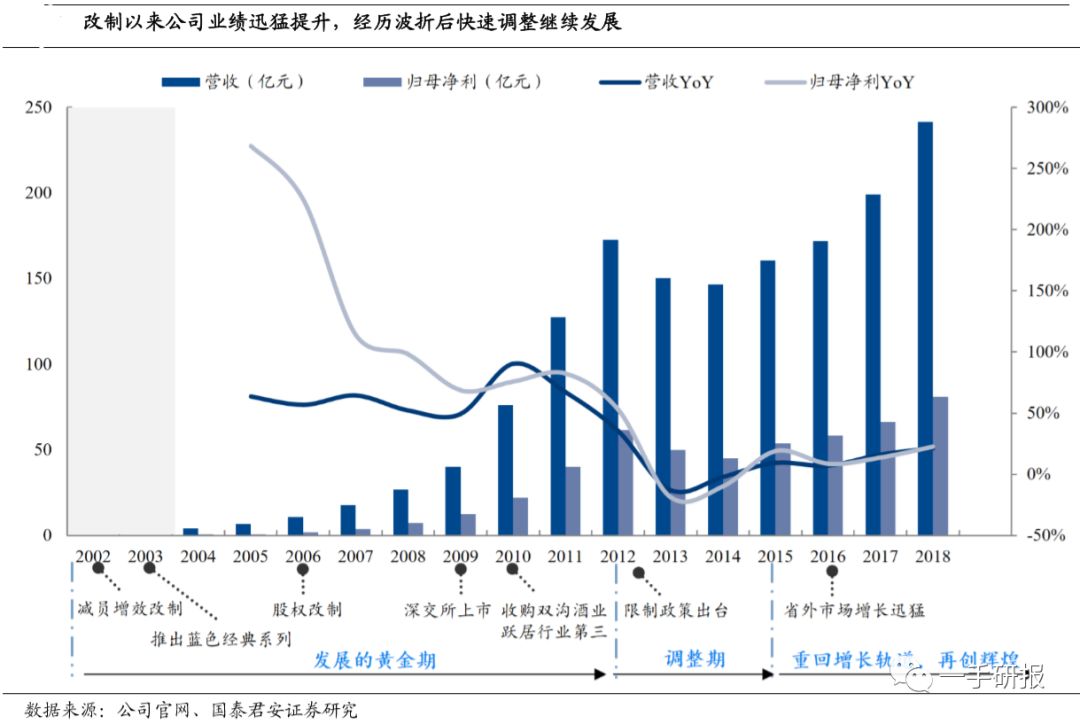

洋河曾经很努力。2004 年到 2012 年,洋河营收复合增长率高达 59.27%,遥遥领先于其他白酒上市企业,成为白酒行业上一轮增长中的大黑马。2012 年白酒行业进入调整期。洋河依靠着良好的品牌口碑、强大的渠道能力以及全面的产品结构,于 2015 年率先复苏重回增长轨道。

2016 年以来,名优白酒企业业绩集体回暖,但不论是横向还是纵向比较来看,在上一轮行业上升期势头迅猛的洋河在这一时期业绩增速表现并不突出。其中,既有行业因素,也有洋河自身因素。

在行业方面,从2017年开始国内白酒行业景气度整体下行。白酒产量2017年开始下滑,2018年再降27.28%。2018年白酒销量同比下降26.43%。作为产销量吨数高居行业第一的公司,洋河股份难免受到影响。

在自身定位方面,洋河存在战略失误,在一定程度上错失了白酒消费升级的红利。2016年白酒行业的复苏,从本质上讲是茅台带动的高端白酒复苏浪潮。对比来看,茅台高端酒的营收占比大概为85%,五粮液大概为75%,泸州老窖大概为50%,而洋河高端酒的营收占比仅有3%。

洋河股份在本轮白酒复苏中增长不快,主要是受产品价格结构的影响。目前的产品结构仍以100-200 元左右价位产品为主,海天系列产品整体营收占比45-50%,何况产品升级之前?

在营销渠道方面,洋河始终在吃深度分销的“老本”。营销上,从2003年开始效仿徽酒“盘中盘“模式,以核心酒店为营销起点带动营销增长,取得巨大成功。2007年推出的“4x3”模式,内核依旧是“盘中盘”。渠道上,采用厂商“1+1”模式,将终端主导权牢牢掌握在自己手中。

商业的本质是风险,利益分配也是基于承担风险的大小。在“1+1”模式下,洋河直接向终端市场投入促销资源,承担开发风险,而经销商实质上是送货人,主要负责物流和资金周转。在行业景气度下行周期,经销商出于降低风险的考虑,乐于接受这种模式;但在行业景气度上行周期,市场风险大幅降低,基于风险分配原则洋河拿走了部分收益,也就削弱了给经销商分利的比例。据江苏的草根调研发现,海之蓝一箱酒售价600多元,单瓶利润仅5-10元,考虑资金成本,相当于是赔钱,经销商怎么会有积极性?

或许是由于产能太高,洋河采用深度分销模式,即一地多个经销商。经销商之间构成内部竞争,洋河酒透明度很高,加上酒厂对经销商的考核,每季度末冲销量,库存压力大,经销商只好低价抛售,最终导致洋河酒终端价格不稳。经销商积极性不高,终端价格不稳,再加上假酒存在,消费者对产品的信任度急剧下降,这或许是洋河酒“品质下滑”的由来。

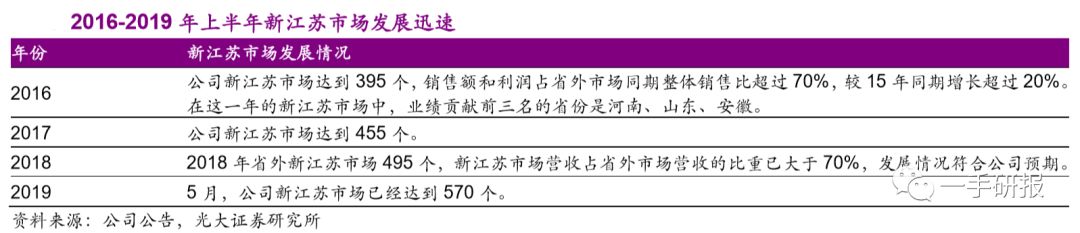

16年白酒开始复苏,这套深度分销模式显得有些“过时”,洋河没有选择改进,而是选择了“摊大饼”,加速推进全国化。渠道下沉的过程,既是营收增长的过程,也是矛盾被隐藏的过程。但今年上半年,省外营收增速开始下滑,深度分销模式的弊端再次暴雷。

深度调整能否重新崛起

从今年5月开始,洋河股份开深度整改。根据今年 5 月公司与投资者的公开交流记录,巩固和调整主要体现在几个方面:一是加强产品品质建设,巩固省内地位;二是积极进行组织架构调整,聚焦重点市场; 三是加大在团购开发、家宴、明星终端等渠道的投入;四是调整特殊市场考核方案, 考核导向更关注过程指标;五是强化渠道价格管理,保证渠道利润。

五条整改措施依旧未触及“深度分销”的内核,对提升经销商积极性的的作用有待观察。在市场端的行动则干脆的多。6月份洋河股份决定停货去库存,这直接导致二季度营收放缓,销售回款同比减少11.8%、预收款同比减少13.5%。在7月17日洋河换帅之后,主动调整更为坚决,7-8月份继续停货,暂停经销商打款;中秋打款配额亦少于去年同期,整改动作的副作用堪比“挥刀自宫”。

可以预见,三季度洋河营收会继续放缓,但这是洋河自己的选择。未来的效果如何?

国泰君安认为,深度全国化正为洋河发展创造广阔的新空间,无论是在广度、深度还是产品结构上,省外市场都有相当大的空间可挖掘;加上调整效果将从2020年逐步见效,给予洋河股份 2020 年 20倍PE估值,对应目标价136.67 元(周四收盘价105.4元)。

广发证券也高度评价洋河的主动调整,认为洋河是白酒行业中现代化管理水平最高的企业,未来会在发展中逐渐解决问题,未来 3 年业绩稳定性高。参照近两年 PE 区间给予 20 年 18 倍 PE,合理价值 119.34 元。

中金公司则提示了一个风险:如果公司调整节奏过快,三季度业绩有可能大幅低于市场预期。

写在最后:

一年五倍者如过江之鲫,五年一倍者寥如晨星。点击头像关注一手研报,分享全球明星股的成长红利。在一手研报,做更确定的投资。