前几天,收到一条私信:

卞律师,我在网上*款贷**6万,分51期还,等额本息方式还,每期还1857.22元,利率怎么算,是不是高利贷呀?

我寻思着:这是法律问题吗,给我出道数学题?!

本想直接拒绝,但学法的女人怎能轻易认输?

我捡起仅剩的初中数学知识开始算起来:

每期1857.22元,51期就是94718.22元

那么利息就是

94718.22元-60000元=34718.22元

然后套用利率=利息÷本金的公式

就是34718.22÷60000≈57.86%

上面得出的数字是51个月的利率

换算成年利率大概就是13.61%

问题就这样解决了???

等等

多年的法律淫浸,让我养成了质疑一切包括我自己的习惯

事情不可能这么简单

果然,一经验证,是我想的太简单

度娘上找了个*款贷**计算器,发现

年利率要逼近24%才可能月均还款1800元!

不认输的学法女人被成功地激起了好奇心

等额本息还款方式下的利率到底怎么计算?

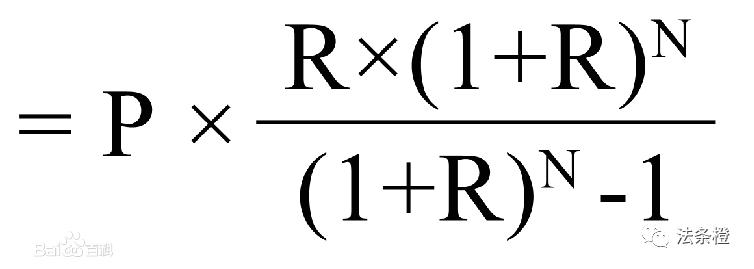

还是度娘贴心,直接给出公式: 每月还款额

其中:P:*款贷**本金

R:月利率

N:还款期款

看着这串让人头皮发麻的符号,数学渣渣的我竟生出股不知是勇气还是憨气

知其然还要知其所以然

我要推导出这个公式是怎么得来的!!!

顿时胸中豪迈万丈

拿笔来

……

此处省略我抓耳挠腮无比懵逼咬烂笔头划破稿纸还是一筹莫展的痛苦过程

算了,人要学会放下

自寻烦恼了一圈,我还是没解决利率怎么算的问题啊

已知*款贷**本金、月还款额、还款期数,求利率

代入数字,倒推公式

一顿操作猛如虎

我才发现又给自己找了个坑

推导公式兴许还简单些

我也深深地感受到这个公式的阴谋了

就是欺负人数学不好嘛

难道就没有轻松愉悦操作简单不费脑子的方法吗?

咳咳咳

是不是有种要引出小广告的赶脚

你们想多了,也是我想多了

虽然我只是个平平无奇的小律师

我还是怀揣着传播干货的崇高理想

至于恰饭什么的

等粉丝涨到两位数再说吧

写到这,不禁鼻头一酸

含泪继续

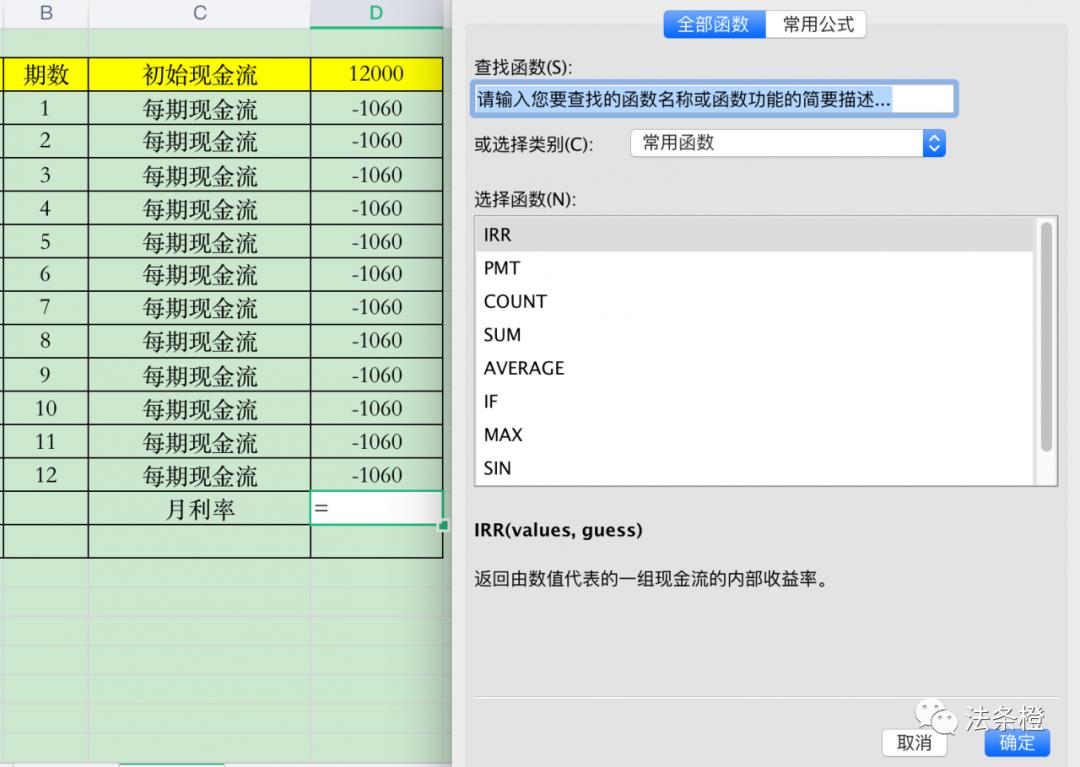

这个方法就是,利用EXCEL的IRR函数来计算

IRR函数是指内部收益率函数,不理解定义没关系,我们只要知道它能帮我们计算借款的实际利率就好了

毕竟知道鸡蛋好吃就行了,还非要知道是哪只鸡下的干嘛

IRR函数的完整格式是:

=IRR(现金流,预估值),其中预估值用的时候忽略

我们实际运用的格式是:

=IRR(现金流)

其中现金流是一组连续,包括初始现金流和固定时间单位现金流的数值组

IRR公式通过计算现金流,得出这个时间单位的实际利率

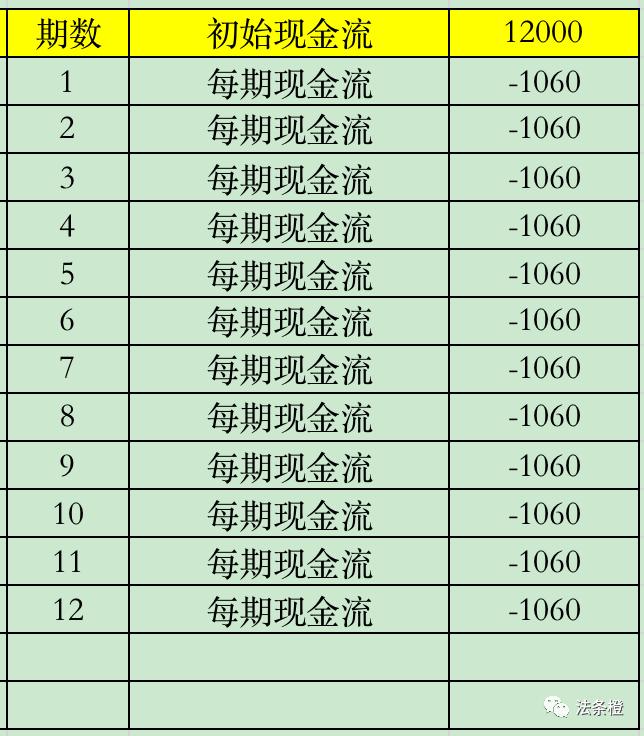

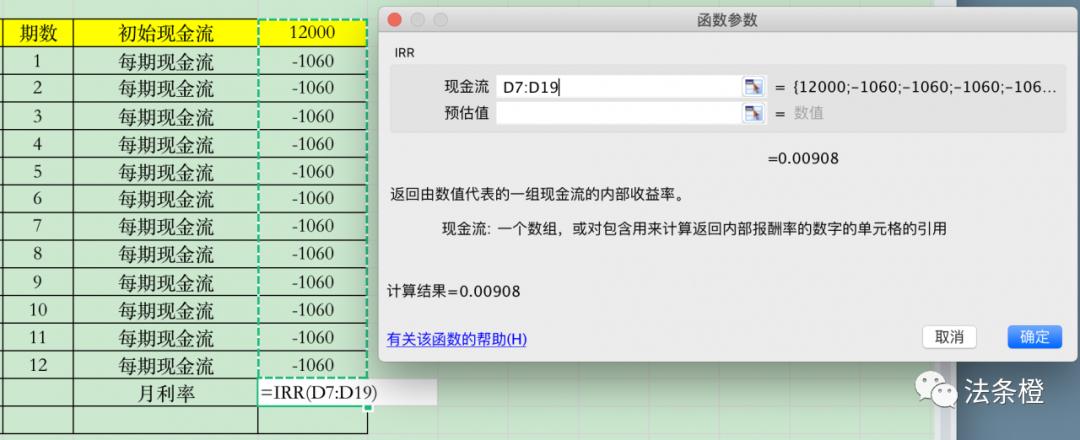

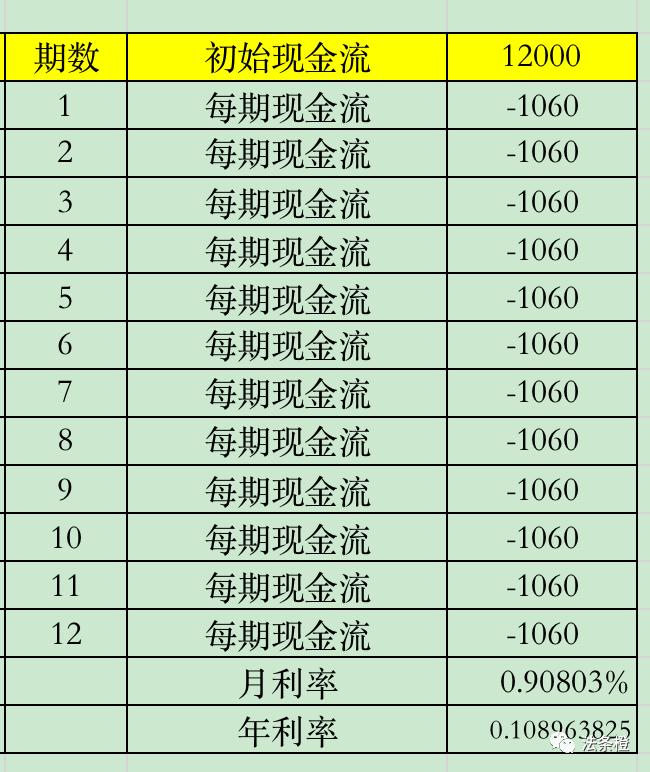

现在我们来举个栗子实际演示下:

张三借款12000元,分12期还,每期1060元,那么实际年利率是多少?

1、时间单位是月,初始现金流是12000元,每月现金流是-1050元。注意一定要加上负号,因为每月现金流是减少的

2、列出现金流数值组之后,直接用IRR函数计算月利率

3、月利率再转换成年利率,即年利率=月利率×12,得出将近11%的年利率

是不是还挺简单粗暴的

用上述方法计算得出开头那个问题的*款贷**年利率竟高达23%!!!

这下,我终于可以回复那位私信了

不属于高利贷,刚好落在法律规定的红线内

学会了这个方法,今后我们还贷也能还得明明白白