此前,全球电动车龙头厂Tesla(特斯拉)宣布下一代电动车将削减75%的SiC(碳化硅)用量,引发市场高度关注。业内人士指出,随着 SiC 生态系统的成熟,Tesla有机会通过具有更高集成度的更先进的系统设计来扩展 SiC 衬底的性能。比如,GaN-on-Si 在汽车市场中显示出巨大的潜力,业界对GaN 进行了一些讨论,问题指向Tesla能否采取大胆举措,率先采用这种创新材料,或许有待时间的验证。

据IMIR研究分析员称,到2028年,全球GaN功率器件市场规模预计将达到1.3442亿美元,在2021-2028年的预测期内,呈现35.43%的复合增长率。

图源:shutterstock.com

特拉斯的启发,GaN与SiC竞争已开启?

特斯拉在2017年将SiC用于其Model 3的车载及牵引逆变器,是该半导体在早期的重大胜利。在电动车中,牵引逆变器将电池的直流电转换为电机的交流电。逆变器通过改变交流电的频率来控制电机的速度。据报道,梅赛德斯-奔驰和Lucid Motors也在其逆变器中使用SiC,其他电动车制造商也计划在即将推出的车型中使用SiC。这些SiC器件由英飞凌、OnSemi、Rohm、Wolfspeed等公司提供。电动车牵引逆变器的功率通常从小型电动车的约35千瓦到100千瓦,到大型车辆的约400千瓦。

现在说GaN是SiC的竞争还为时过早,GaN供应商必须提供1200伏的设备立足于市场。 目前,电动汽车的电气系统通常在400伏下运行。Lucid Air有一个900伏的系统,保时捷Taycan有一个800伏的系统,奥迪、现代和起亚的电动汽车也是如此。其他汽车制造商预计将在未来几年跟随他们的步伐。如果在2025年看到第一个商用1200伏的GaN晶体管,那这些器件将不仅用于汽车,也将用于高速公共电动车充电器。

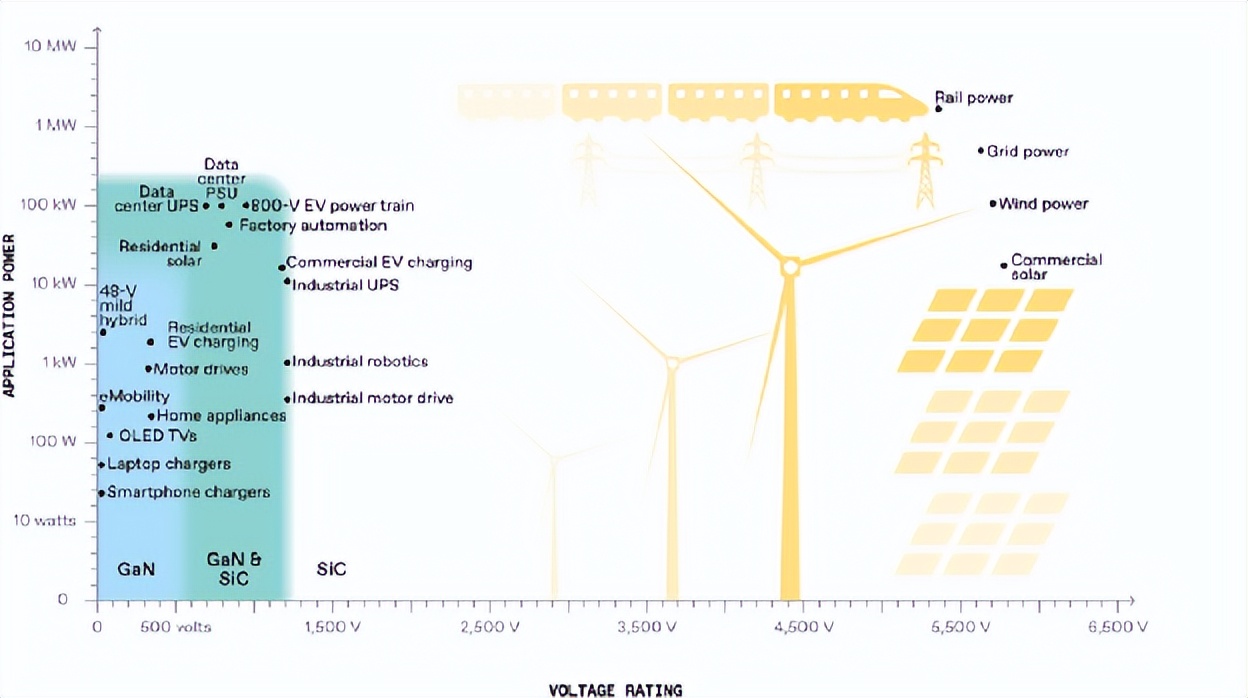

GaN与SiC的应用分布图

图源:IEEE spectrum

GaN可以实现更快的开关速度

助力电动车逆变器和车载充电器

电动车逆变器的一个强大优势在于GaN可以帮助实现的更快的开关速度,这些开关采用了所谓的硬开关技术。提高性能的方法是非常快速地从开到关,以尽量减少器件既保持高电压又通过大电流的时间。除了逆变器外,电动车通常还有一个车载充电器,通过将交流电转换为直流电,使车辆能够从墙壁(主电源)充电。在这里,GaN同样非常有吸引力,原因与它成为逆变器的良好选择一样。

助力手机、平板电脑和笔记本电脑的充电器

从2019年开始,GaN Systems、Innoscience、Navitas、Power Integrations和Transphorm等公司的基于GaN的壁式充电器开始投入商业使用。GaN的高开关速度加上其普遍较低的成本,使其成为低功率市场(25至500瓦)的主流,在这些市场上,这些因素以及小尺寸和强大的供应链是最重要的。这些早期的GaN功率转换器的开关频率高达300kHz,效率高于92%。它们创造了功率密度的记录,每立方英寸高达30W(1.83W/cm3),比它们所替代的硅基充电器的密度高出一倍。

助力太阳能微型逆变器

近年来,太阳能发电在电网规模和分布式(家庭)应用中都得到了发展。对于每一个安装,都需要一个逆变器将太阳能电池板的直流电转换为交流电,以便为家庭供电或将电力释放到电网。今天,电网规模的光伏逆变器是硅IGBT和SiC MOSFET的领域。但GaN将开始在分布式太阳能市场上取得进展。

助力现代数据中心

微型逆变器或传统逆变器系统对现代数据中心至关重要。它们与电池一起创造了一个不间断的电源,以防止停电。此外,所有数据中心都使用功率因素校正电路,调整电源的交流电波形,以提高效率,并消除可能损坏设备的特性。而对于这些,GaN提供了一种低损耗和经济的解决方案,正在慢慢取代硅。

目前,SiC在电动车逆变器中仍占主导地位,一般来说,在电压阻断能力和功率处理能力最重要以及频率较低的情况下,SiC是首选技术。在高频性能重要的地方,如5G和6G的基站,以及雷达和高频电源转换应用,如壁挂式适配器、微型逆变器和电源,GaN是首选技术。

但是GaN和SiC之间的拉锯战才刚刚开始。无论竞争的结果如何,在不同的应用和市场中,我们可以肯定地说,地球的环境将是赢家。在未来几年里,随着这个新的技术替代和复兴的周期不可阻挡地向前发展,将避免无数亿吨的温室气体。

GaN最新行情

英飞凌官宣收购GaN氮化镓功率半导体厂商 GaN Systems

3月2日,德国芯片大厂英飞凌(Infineon)官宣,以 8.3 亿美元的价格收购GaN功率半导体厂商 GaN Systems。英飞凌全球执行长 Jochen Hanebeck 指出,收购 GaN Systems 计划将加快公司发展GaN路线图。透过这次的合并,英飞凌将能掌握所有相关电源技术,进一步加强英飞凌在电源系统领域的地位,无论是在Si、SiC或GaN应用上。该公司预测,到2027年,SiC芯片市场将以每年56%的速度增长。

GaN在新能源汽车应用渗透率提升

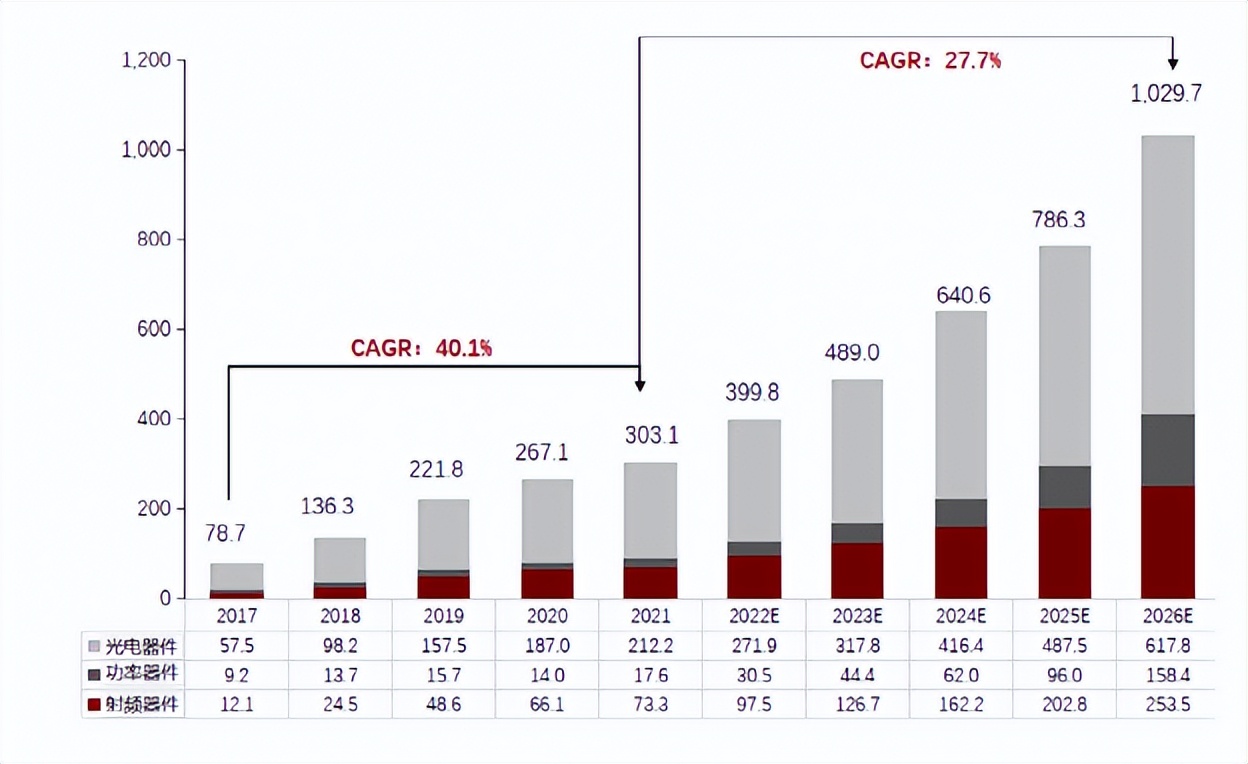

头豹研究院指出,随着GaN在新能源汽车应用渗透率提升,预计到2026年氮GaN市场规模将增长至1029.7亿元,年复合增长率27.7%。

中国GaN氮化镓行业市场规模及预测(2017~2026年)单位:亿元

图源:专家访谈,CASA,头豹研究院

中国GaN产业行情

财联社指出,GaN产业链上游为衬底和外延,中游为器件制造商。SiC衬底+GaN外延层可制成射频器件,碳化硅基氮化镓射频器件可应用于5G宏基站、卫星通信、微波雷达、航空航天等军事/民用领域;硅衬底+氮化镓外延层可制成功率器件,硅基氮化镓功率器件可在大功率快充充电器、新能源车、数据中心等领域实现快速渗透;蓝宝石/氮化镓衬底+氮化镓外延层可制成光电器件,GaN光电器件在MiniLED、MicroLED、传统LED照明领域应用优势突出。

衬底材料中,SiC衬底与GaN器件匹配度高、性能好、且成本相对较低,受到广泛应用。全球SiC衬底市场集中度高,美国企业CREE和II-VI集团占据约60%的市场份额,天岳先进、天科合达等中国本土企业合计市占率仅10%左右。外延片材料方面,苏州晶湛、聚能晶源、聚灿光电是中国生产制造GaN外延片的代表企业。

GaN器件制造方面,IDM模式的代表厂商有三安光电、英诺赛科、士兰微电子、苏州能讯、江苏能华、大连芯冠科技等公司,Fabless厂商主要有华为海思、安谱隆等,同时海威华芯和三安集成可提供GaN氮化镓 器件代工服务(Foundry模式)。

GaN功率器件技术在快充领域最为成熟,根据天风证券的测算,若全球采用硅芯片器件的数据中心都升级为GaN功率芯片器件,将减少30%-40%的能源浪费。

GaN器件用于新能源汽车的车载充电器、DC-DC转换器等领域时,可在节能70%的同时使充电效率达到98%,增加5%续航,目前已有丰田、宝马等多家汽车厂商入局氮化镓领域。

中国将是亚太地区GaN功率器件市场的主要国家

近日,外媒Industry Research Biz发布的最新研究报告《GaN氮化镓功率器件市场》(GaN Power Devices Market)中预测,亚太地区的GaN功率器件市场份额将大幅增长。报告指出, 中国是亚太地区GaN功率器件市场的主要国家。

报告还总结了2023年GaN功率器件市场的顶级制造商,部分厂商如下所示:

- 富士通 Fujitsu

- 东芝 Toshiba

- 飞利浦电子 Koninklijke Philips

- 德州仪器 Texas Instruments

- EPIGAN

- NTT Advanced Technology

- RF Micro Devices

- Cree Incorporated

- Aixtron

- International Quantum Epitaxy (IQE)

- 三菱化学 Mitsubishi Chemical

- AZZURO Semiconductors

- Efficient Power Conversion (EPC)

- 英飞凌 Infineon

留给国内厂商的时间不多

媒体半导体产业纵横指出,我国2023年1月至3月有多个GaN项目迎来最新进展,包括百思特达半导体GaN项目、博康(嘉兴)半导体GaN项目、仙芈智造新型智能功率模组(IPM)研发生产基地项目、中国电科射频集成电路产业化项目、东科半导体超高频GaN电源管理芯片项目等。

集微网指出,国内厂商正在加快合纵连横。以纳微为例,在 2021 年上市后就先后收购了比利时数字隔离器设计公司 VDD tech,以及与希荻微合资的专注在模拟控制器和 GaN 合封控制器的设计方面的合资企业,再加上之前收购的 SiC 设计公司 GeneSiC,纳微也完成了从单一 GaN IC 公司到综合性的、全面专注于第三代半导体及控制器供应商的转变。

但更要清醒看到的是,随着国外龙头在SiC以及GaN方面强强联合、积极布局,国内企业的追赶难度或许将再次放大。

行业人士指出,国内GaN企业在设计方面的积累同海外老牌厂商相比仍有差距,而且主推的是消费类市场,单价低并对价格非常敏感,工业级应用又对器件的要求更高,因此迟迟打不开市场。该人士声称,中国GaN企业仍主要专注在消费电源快充市场作为市场突破口,作为消费产品市场,这个领域的渗透速度也会受到价格等因素的制约,必须找到下一条增长路径。

留给国内厂商的时间其实不太多了。

信息及配图主要来源:IEEE spectrum,集微网,半导体产业纵横

版权归属:作者/译者/原载

V订阅号:搜芯易

关注我们获取更多市场信息!