伴随汽车新四化与智能驾驶概念的盛行,车载感知传感器市场正在飞速发展,被比作自动驾驶眼睛的车载摄像头将成为行业新的蓝海产业。根据ICVTank统计,2021年全球车载摄像头前装市场规模约为122亿美元,后装市场规模约51亿美元,未来随着智能汽车渗透率的提升,预计至2026年,全球车载摄像头市场规模将达到355亿美元。

一、车载摄像头介绍

1、车载摄像头介绍

车载摄像头是汽车自动驾驶领域的核心传感设备,主要通过镜头和图像传感器实现图像信息的采集功能,可实现360°视觉感知,是目前实现自动驾驶实现最基础也是最核心的零部件。

2、车载摄像头种类

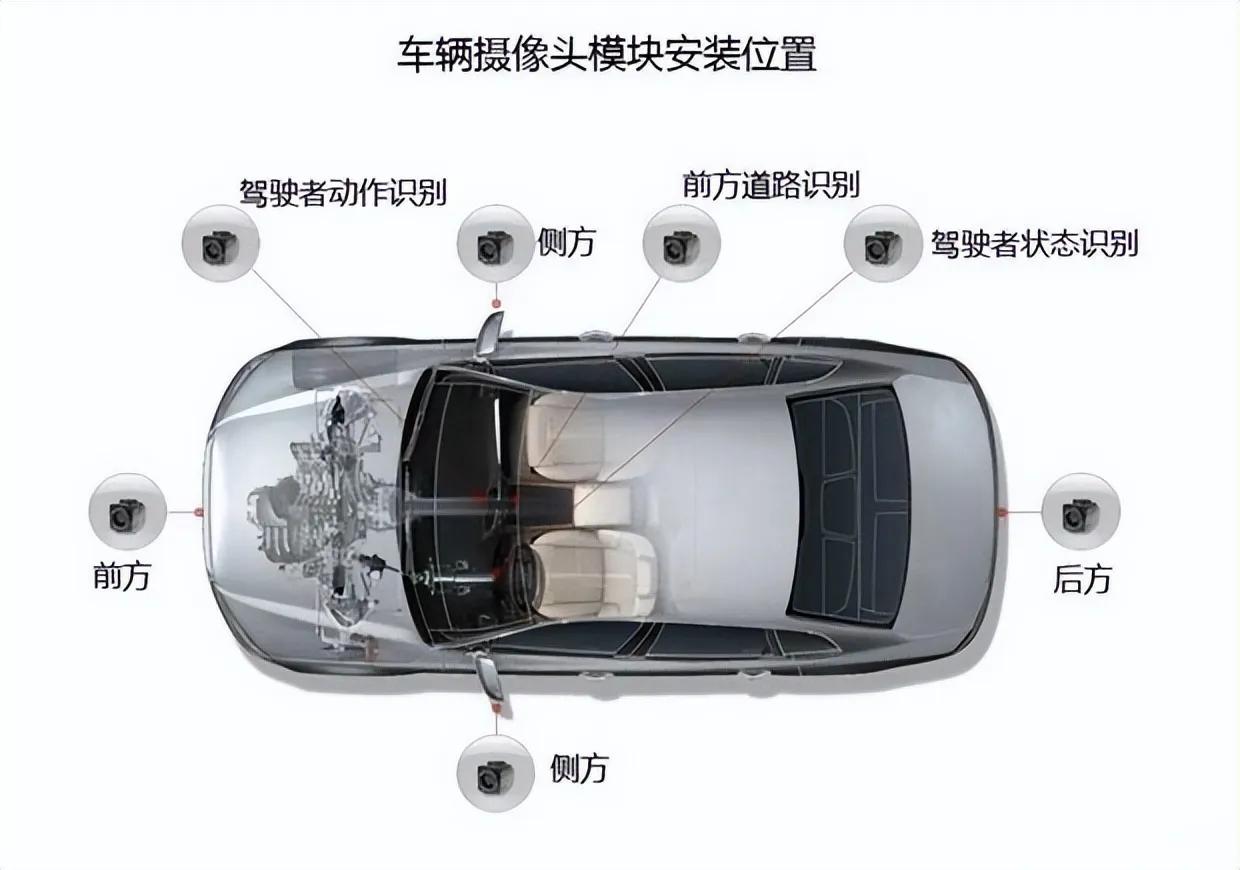

通过摄像头采集图像信息的区域来看,我们可以将之分为前视、环视、后视、侧视以及内置摄像头。

(1)前视:分为单目与双目,主要是实现车道偏离、碰撞预警等ADAS功能。

(2)后视:在泊车时显示预测并标记倒车轨迹,辅助驾驶员泊车。

(3)侧视:讲后视镜盲区内的影响显示在驾驶舱内。

(4)360环视:利用车辆前后左右摄像头影像,通过图像拼接技术,输出车辆全景图。

(5)内置:安装在车内的摄像头,目前有DMS驾驶员监测与手势控制两种应用。

二、车载摄像头结构

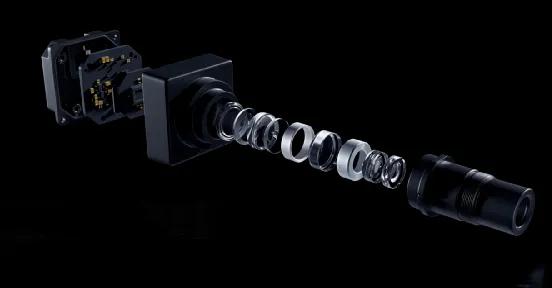

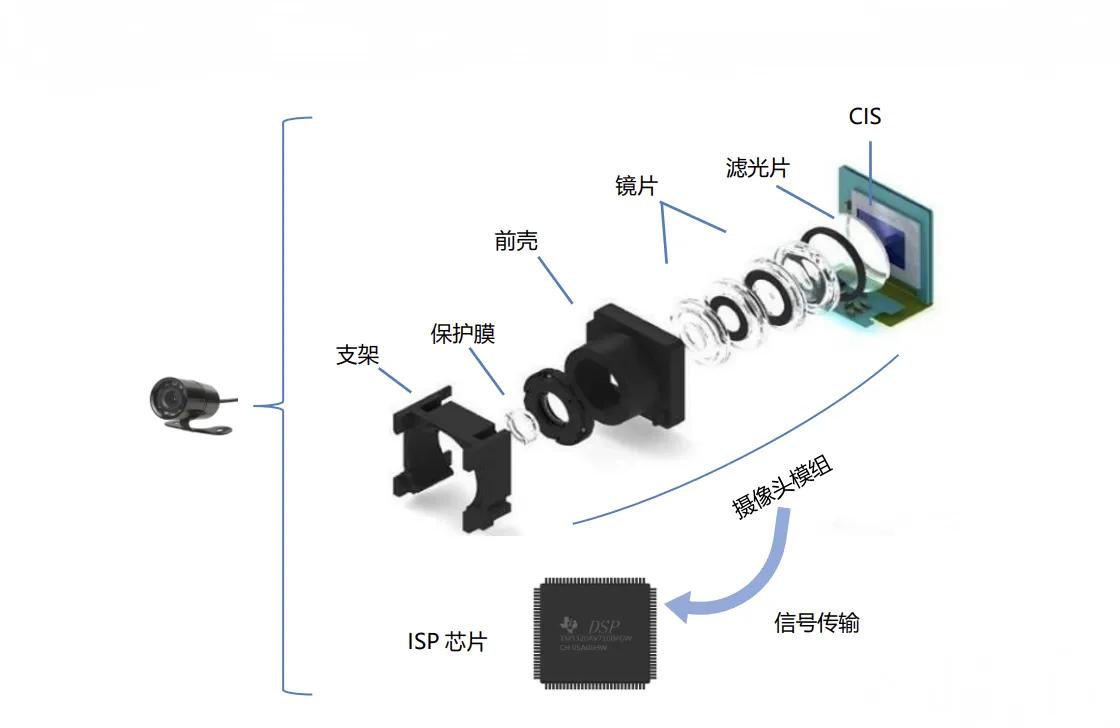

车载摄像头主要的硬件结构包括光学镜头(其中包含光学镜片、滤光片、保护膜等)、图像传感器、图像信号处理器 ISP、串行器、连接器等器件。

1、光学镜头

主要负责聚焦光线,将视野中的物体投射到成像介质表面,根据成像效果的要求不同,可能要求多层光学镜片,滤光片可以将人眼看不到的光波段进行滤除,只留下人眼视野范围内的实际景物的可见光波段。

2、图像传感器

图像传感器可以利用光电器件的光电转换功能将感光面上的光像转换为与光像成相应比例关系的电信号,主要分为 CCD 和 CMOS 两种。

3、ISP 图像信号处理器

主要使用硬件结构完成图像图传感器输入的图像视频源 RAW 格式数据的前处理,可转换为 YCbCr 等格式,还可以完成图像缩放、自动曝光、自动白平衡、自动聚焦等多种工作。

4、串行器

主要将处理后的图像数据进行传输,可用于传输RGB、YUV等多种图像数据种类。

5、连接器

主要用于连接固定摄像头。

三、车载摄像头作用

(1)目标识别与分类 。

(2)可通行空间检测。

(3)对横向移动目标的探测能力 。

(4)定位与地图创建 。

(5)红绿灯识别及交通标示识别。

(6)算法及技术成熟度比较高,物体识别率高。

四、车载摄像头封装工艺与材料要求

车载摄像头在封装工艺与材料及可靠性要求方面也要高于工业摄像头和商用摄像头,由于汽车需长期工作在恶劣环境中,车载摄像头需要在高低温环境、强振动、高湿热等复杂工况环境下稳定工作,对于封装工艺与材料方面的要求主要如下。

(1)耐高温 :车载摄像头需在-40℃~85℃范围内都能正常工作,且能适应温度的剧烈变化;

(2)抗震:车辆在不太平坦的路面行驶会产生较强的震动,因此车载摄像头必须能抗各种强度的震动;

(3)防磁 :车辆启动时会产生极高的电磁脉冲,需要极高的防磁性能;

(4)防水 :载摄像头密封要非常严实,满足在雨水中浸泡数日仍可正常使用;

(5)使用寿命 :使用寿命至少为8~10年才能满足要求;

(6)超广角:侧视环视摄像头必须是超广角的,水平视角达 135°;

(7)高动态:车辆行驶速度快,摄像头面对的光线环境变化剧烈且频繁,要求摄像头的CMOS 具有高动态特性;

(8)低噪点:在光线较暗时能有效抑制噪点,特别是要求侧视和后视摄像头即使在晚上也能清楚的捕捉影像。

五、车载摄像头封装材料介绍

伴随汽车安全驾驶技术的不断发展,车载摄像头已经成为了现代汽车驾驶当中非常重要的组成部分,而粘合剂在车载摄像头设计制造中的作用越来越高。蕞达公司作为传统的粘合剂源头厂家,经过长期的技术积累和耕耘,并配合全球顶尖的车载摄像头厂商,推出了适用于各种车载摄像头产品封装材料解决方案。

【注意】除特别说明,上述参数均为参考值而非最高规格,如果您对此存在疑问,请第一时间联系小李子。

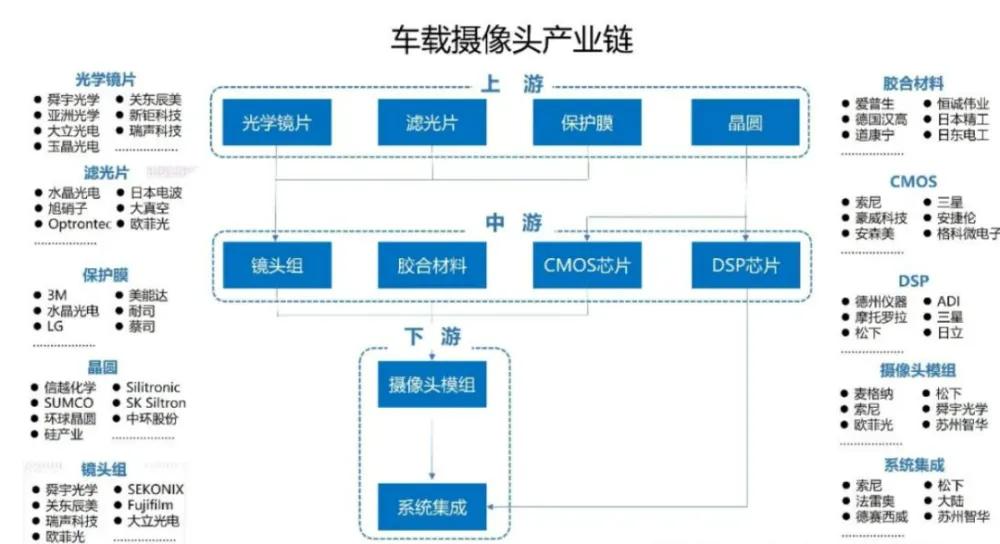

六、车载摄像头头部玩家与产业链分析分析

1、国内车载摄像头头部玩家

(1)车载摄像头主流企业:德赛西威、华阳、经纬恒润、均胜电子、舜宇、联创。

(2)传统车载厂商切入:华域汽车、保隆科技、亚太股份、索菱股份。

(3)安防跨界:海康威视、大华股份。

(4)代工巨头跨界:闻泰、立讯精密。

(5)光学镜头厂商拓展:宇瞳光学、福光股份。

(6)AI算法厂商:商汤科技、中科创达、虹软科技、格灵深瞳。

(7)芯片企业(包含CIS等):OmniVision、富瀚微。

2、车载摄像头产业链分析

车载摄像头产业链主要涉及上游材料、中游元件和下游产品三个主要环节。

(1)在上游材料中,光学镜片、滤光片和保护膜等用于制造镜头组,晶圆用于制造CMOS芯片和DSP信号处理器。

(Ⅰ)车载镜头舜宇排名第一,联创电子正在快速崛起。根据ICVTank 在2019 年的数据显示,舜宇光学全球车载摄像头出货量第一,市占率超过30%,韩国世高光、日本关东辰美、日本富士占绝行业前四名,前四名市占率超过80%。国产方面,除舜宇之外,联创电子是国内唯二具备较强竞争力的厂商,目前已经进入特斯拉、蔚来等产业链,正在快速崛起。

(Ⅱ)车载CIS 呈现寡头格局,韦尔收购豪威科技一跃成为行业第二。车载CIS(CMOS Image Sensor)是当下主流的车载摄像头图像传感器方案,其中安森美是绝对的车载CIS 龙头,市占率超过六成,豪威科技位列第二,市占率约为20%,索尼和三星作为手机CIS 的龙头,进入车载市场较晚,正在快速切入。

(2)在中游元件中,镜头组、CMOS芯片和封装材料(粘合剂)等组装成模组,并和DSP信号处理器封装成摄像头产品。中游模组主要由海外公司主导,国产比例仍然较低。由于车规级摄像头模组的安全性和稳定性要求更高,模组封装工艺更为复杂,在竞争格局方面,主要由海外公司占据主要市场份额,松下、法雷奥、富士通、大陆、麦格纳等占据市场主要地位,国产方面,舜宇光学、联创电子等为代表的摄像头模组企业正在快速布局车载领域。

(3)在下游产品中,上游供应商已经可以向下游整车或一级供应商客户供应完整的摄像头产品,目前车载摄像头市场份额较大的公司均是全球领先的一级零部件供应商,下游客户基本覆盖了全球主要的整车公司。