接上期,做完告知这一项,我们就大致了解了客户的基本情况,有无住院及就诊记录,医保卡使用情况,家族有无病史等等,通过这些信息的收集,我们可以做到哪些呢?

一、 根据健康状况,我们可以找到对客户核保宽松的产品,帮客户争取好的核保结果。

二、 根据医保卡使用情况,选择政策宽松的公司。

三、 根据家族有无病史,了解客户所担心的哪种疾病会发生,然后帮客户挑选针对这类疾病赔付宽松的产品。

所有这些和客户的沟通都是为了将来避免产生理赔纠纷,如果有一项没做好,不仅对自己的发展造成影响,甚至给客户带来无法挽回的损失。

所以做好告知非常重要的,然而现实中,很多保险销售人员也不问,也不去了解客户,上来就给你讲这个产品怎么怎么好,然后你跟着他的思路走,稀里糊涂的买了,我认为这很不负责任,基础风险根本没有规避么。

今天说分析,

——我们买保险的目的是什么?

——解决我们未来可能发生的风险呀。

——那风险也是需要计算的,我们如何给风险定个量呢?

——哎呀,我5000,老婆5000,孩子5000,这应该差不多了吧。

亲,真相是这样滴。

举的例子吧,小王自从当了爸爸后,感觉身上的责任越来越重,同时看到朋友圈有同事发轻松筹,或是看到新闻里各种白血病等,于是觉得得给孩子买份保险是当务之急,为这位老爸点赞。

——老铁们,注意了,我们爱孩子无可厚非,但是我们要知道,挣钱的是我们啊,如果我们生病了,家里失去了经济来源,孩子的保障谁又去承担呢?

正确的投保顺序是↓↓↓

因为毕竟父母是孩子最大的保障嘛。

我们来了解下小王家的基本情况,

小王29岁,身体健康

妻子27岁,身体健康

宝宝0岁,身体健康

家庭目前的经济状况:

房子*款贷**100万,20年还完,

车子*款贷**10万,2年还完,

其他投资*款贷**50万,

每月除了还*款贷**的钱,生活支出1万元,

每月给父母一笔钱2000。

成年人的生活真不容易啊。

☆☆☆我们来看健康险的第一项——重疾险

重疾险说白了,就是发生符合条款的疾病,保险公司会赔给你一笔钱,这笔钱会用来弥补你的收入损失,也有可能会用到其他地方,那10万的保额够不够?

一般情况下,发生重疾后,都需要一个很长的恢复过程,一般是3年左右,在这个时间段内心态很重要,心情放松有利于病情好转,但作为家庭收入的主要支柱,怎么能安心的在家疗养呢,除非有一笔钱,让你不为这些事打扰,安安心心养病。

5000(房贷)+5000(车贷)+10000(每月支出)+赡养老人(2000)+10000(其他*款贷**)=22000元,这一算下来一个月要支出22000元,我们想要没有压力的度过这个恢复期,就需要保险公司来为我们这段时期的消费埋单。

2.2万X12(月)X3(年)=79.2万≈80万,5年的话得有132万的支出,这是家里的主要劳动力的保障额度。

风险都是未知的,上面的仅仅是日常的生活支出,假如需要器官移植,仍需要一笔额外的费用来补偿,所以要在原有额度上再加上这些费用,以肝移植为例(40万),80+40=120万,这个是大人的重疾保额。

孩子由于年龄小,保费相对便宜,以妈咪宝贝为例,60万的保额一年也只需4400元。

看这篇——重疾险多少保额合适

☆☆☆我们来看健康险的第二项——寿险

寿险顾名思义,就是当被保人发生全残或者身故,保险公司赔付保险金额。

有人这时候会说,人都没了,还要钱做什么?

人是没了,但债务是不会随之消失的,只会留给还活着的人,收入的减少会使整个家庭陷入非常被动的境地。一份寿险不仅要把所有的债务涵盖,而且还要给未来一个期许。

还以小王为例,寿险的额度:

100W+10W+50W=160万,这个是债务

人虽然走了,但生活还要继续,孩子还得上学,父母也要赡养,责任仍旧履行。

举个例子,

10年的生活费120万,

孩子完成所有学业需要20万,

留给父母以尽养育之恩20万,

所有这些加起来160+120+20+20=320万的保额

孩子是不需要寿险的,他无需承担家庭经济的责任。

寿险最能体现一个人对家的责任,爱的延续。

了解年金和寿险请戳——保险怎么买之年金篇,保险怎么买之年金篇(二)

☆☆☆我们来看健康险的第三项——意外险

意外险的定义,外来的,突发的,非本意的,非疾病的。

人在江湖飘,哪能不挨刀,人活在世,总不会哪里也不去,什么也不做吧,所以意外发生的频率会非常高,前段时间父亲节过后的第二天,悲剧就突然发生了......宁波知名地产企业“甬港现代集团”董事长赵庆(52岁)及其宝贝女儿(23岁)被打桩机砸中身亡,“意外”这种事,总是无法预测的,它总是突如而至的。人类在它面前,实在弱小的不堪一击,一场“意外”能轻易剥夺人们对未来所有的希望与向往。

意外的保额至少是身价的两倍,因为比身故的风险更大的是,残而不死,意外伤残赔付标准高,4根肋骨骨折才算是10级伤残,保额低的话根本赔不了多少钱。

了解意外险请戳——意外险避坑指南

所以意外险的保额为320万/600万。

☆☆☆我们来看健康险的第四项——医疗险

医疗险的选择非常广泛,普通的百万医疗,带特需的中端医疗,全球范围的高端医疗。这也是根据客户的就医习惯及经济情况而定,小王经常出差,全国各地到处跑,普通的百万医疗根本不适合他,因为这牵扯到异地就医,费用报销方面的因素,所以一款中端医疗(例如:MSH欣享D款)就比较适合。而妻子和孩子也可以通过家庭单一起投保。

小王29岁,妻子27岁,宝宝0岁,MSHD款家庭单一年保费只需5966元。如果选15000免赔额的话,保费则需3460元。

不管什么医疗险都是根据实际需求及经济能力来选择的,选对的才是好的。

这是一份详尽的医疗险介绍保险怎么买之医疗篇

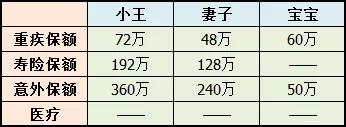

好了,小王家的重疾保额(孩子除外)是120万,

寿险保额是320万,

意外险保额是320万/600万,

医疗险的保额都比较高,只需看保障责任就行了,适合自己的就好。

小王和妻子的收入比例是6:4,所以按照这个比例,我们也可以把保额按照这个比例来划分,如图

通过需求分析,我们看到小王一家的风险保额是多少,即使发生风险,这些保额的赔付足以使小王一家度过难关。

福兮祸之所倚,祸兮福之所伏,我们谁都希望这一生平平安安的,但是人要生活,要社交,要工作,每天吃五谷杂粮,还要面对一些糟糕的环境,所以风险一直在我们身边。

民间谚语有道是,不打无准备之仗,风险就是我们的敌人,而保险就是我们与之抗衡的有力*器武**,如果手无寸铁,势必要被击败。

下篇我们就小王一家这个保额,根据市面上的产品,来给他拟订一份保障计划,欢迎搜看。

觉得还可以,点个在看吧,帮助更多人了解保险只需你点点你的智慧之手。