第396篇原创,pic:言寺三土

1、

随着蚂蚁上市临近,我们打新群里讨论蚂蚁的频次越来越高。

蚂蚁已经让我有点视觉疲劳了,每天一睁眼各种电子设备上都是有关蚂蚁的推送。

除了营销号毫无意义的吹捧,最近还有一些关于蚂蚁负面的声音。

有人说蚂蚁是披着科技外衣的国民高利贷公司,

还有人说这不是蚂蚁,是无节制要求放松金融监管的蚂蟥...

这个声音可太刺耳了。

但这些对蚂蚁偏负面的观点又并非全无道理。

对于蚂蚁上市这件事的态度和看法,立场不同所得出的结论千差万别:

对于投资人、对于我们打新群里的小伙伴们来说,蚂蚁会带来利润。

对于非投资人来说,蚂蚁光鲜亮丽的外表下还真是有不可忽视的“问题”。

蚂蚁上市的好处已经有太多人说了,我今天先给蚂蚁唱个反调。

当然我还是要先强调一下,

不管蚂蚁是一家什么样的公司,这大概率都是一只会涨的股票。

在同期新股中它不一定涨得最多,但一定最稳。

需要基本面分析报告,可以在留言区评论,我会私信给大家。

2、

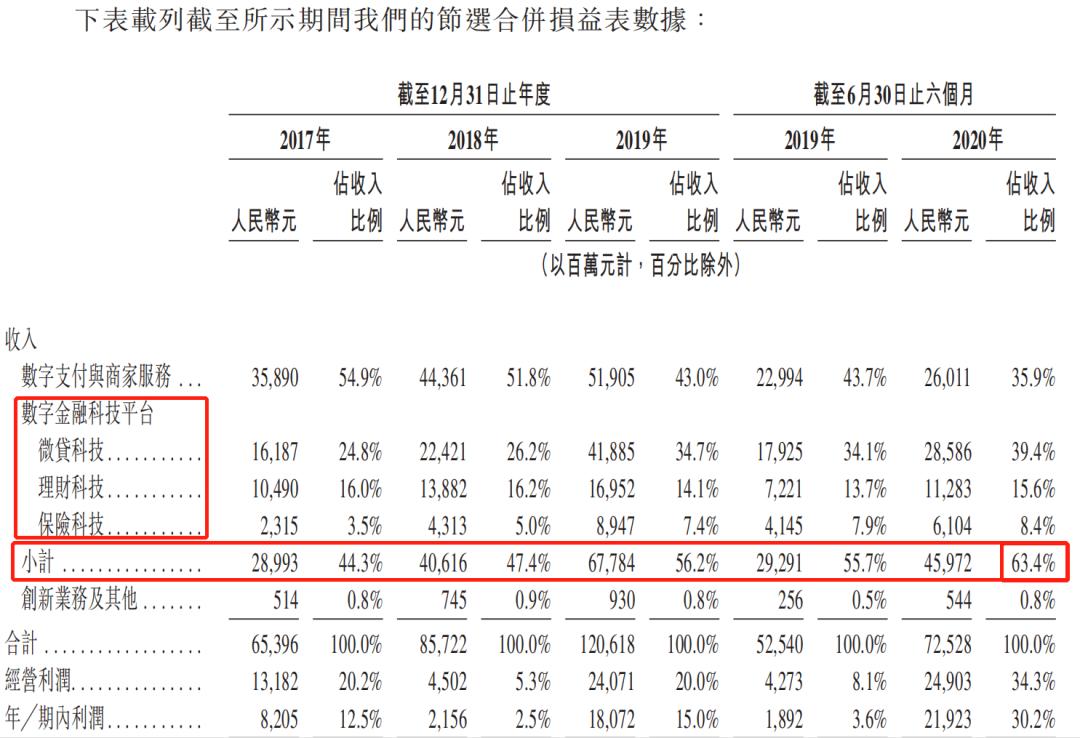

顶着视觉疲劳我翻开了蚂蚁H股招股书,看到利润表的时候心里一惊,不愧是即将成为全球最大体量IPO的公司。

平台交易规模 118万亿

2019年营收 1206亿

总市值 2.1万亿元

月活人数 7亿

如果将蚂蚁的业务拆解来看,蚂蚁的赚钱模式并不复杂。

一方面靠服务商家赚钱,另一方面靠数字金融科技赚钱。

蚂蚁科技集团盈利情况/来源:招股书

而占了大部分收入比的数字金融科技部分做了三个业务:

微贷、理财、保险

理财就是支付宝上面卖的基金、投顾服务,

保险涉及车险、寿险、相互宝,最近还包装出一个房贷宝。

(百度房贷宝三个字,默认第一条搜索就是房贷宝如何退保)

最后是蚂蚁最赚钱的板块,微贷部分。

花呗、借呗, 都是微贷板块赚钱的主要业务。

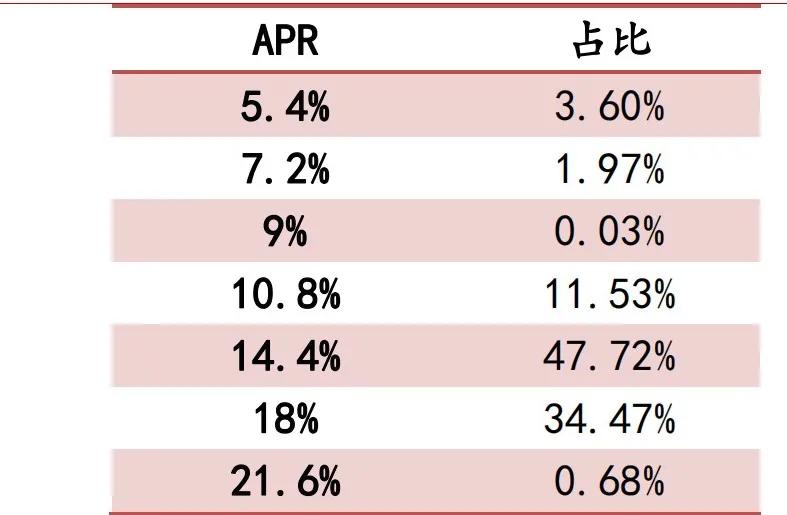

借呗年化利率占总体情况/来源:中泰证券

有意思的是,借呗的平均年化*款贷**利率约为 14-18%,

而大部分银行极速给到个人的*款贷**利率在 5-10%左右。

(招行闪电贷,60s审批,利率5%左右)

这么明显的息差,成为蚂蚁信用贷的摇钱树。

借呗主要竞品情况/来源:中泰证券

那么问题来了, 蚂蚁到底是金融公司还是科技公司?

蚂蚁为了摆脱金融公司的帽子,从蚂蚁金服改成蚂蚁科技集团。

可是科技公司的主要赚钱业务是放贷,好像看起来也挺奇怪的吧?

3、

马老师最近在外滩大会上语出惊人,20分钟的讲话我看完感觉是抬高了蚂蚁,贬低了银行。

说银行是当铺思想,必须有抵押物才能*款贷**。

而金融的创新应该靠信用和大数据派生*款贷**。

从这个角度说,蚂蚁还真是数据科技公司,

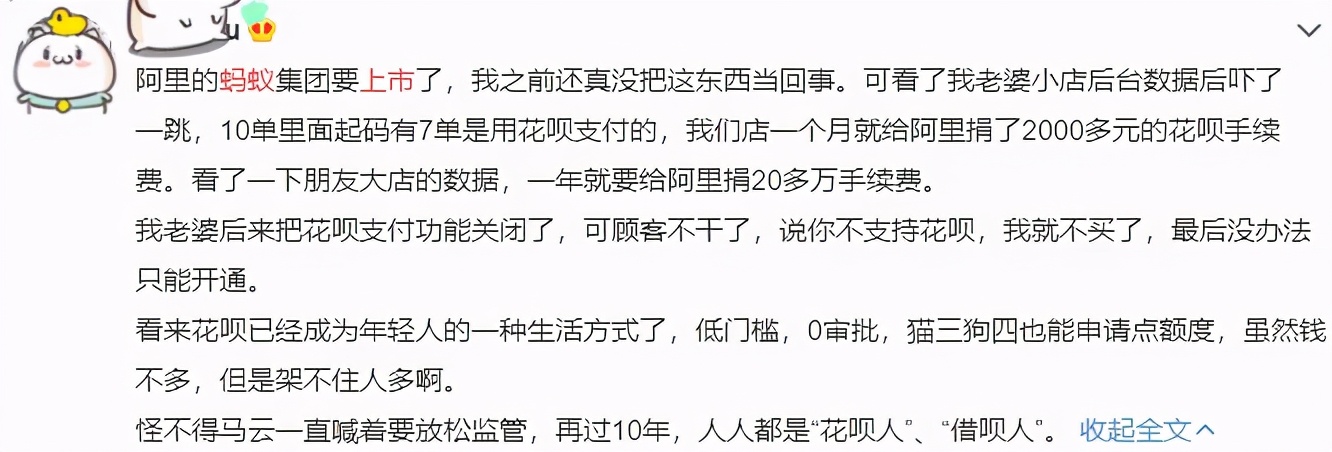

那些刚迈入大学的孩子们,转眼就收到花呗的提示可以借钱消费。

那些购物平台上的消费偏好数据,被留存、被分析,然后精准地筛选出优质客户,推荐他们使用花呗、借呗。

来源:微博

你的财务状况,可能蚂蚁比你自己还要清楚。

通过数据和科技的力量,培养大家超前的物质欲望, 这样的数据蚂蚁可有十亿。

蚂蚁在A股市值大概率要超过茅台的,被调侃了这么久A股第一是卖酒的,现在换个放贷的,也是挺魔幻的。

以上,是站在非投资人的角度看蚂蚁,

得罪不起阿里公关,这部分就先说这么多吧。

让部分人略感不适的花呗广告

4、

站在投资人的角度看蚂蚁,蚂蚁上市绝对是散户能够分到汤喝的资本盛宴。

股票的短期涨幅只要看公司的盈利能力及市场热情就够了。

盈利不用多说了,毕竟贷放得多~

情绪上,大佬们入场已经充分带动起来了,

全国社保基金追加投资了70亿,认购超过1亿蚂蚁新股, 这可是最稳的国家队。

另外全球10大主权基金中的6家参与蚂蚁战略配售,这里面每一支基金都是各自国家的国家队...

而且这次H股的中签率可能会比较高,大概率参与的人都能分到一杯羹。

就我自己的观点来看,蚂蚁上市后6-12个月累计至少要有10%的涨幅。

港股开盘当日涨5-10个点也是正常操作。

不过大家也需要冷静思考一下,为什么蚂蚁在高速增长期没有选择上市?

一家盈利好的公司在成长期上市,散户入场叫做 共享发展红利。

一家盈利好的公司在成熟期上市,那散户入场叫什么呢?

5、

关于蚂蚁我觉得还有很多观点想要表达,其实说到底还是因为蚂蚁的体量太过巨大了,

作为人类有史以来最大规模的IPO,任何一个细枝末节都会挡住一群人的视线,

蚂蚁H股招股书674页,我们根据某一页所总结出来的结论,可能只是蚂蚁身上的一根汗毛。

利欲驱人万火牛,投资人只要跟着蚂蚁上市能赚钱就好了。

而对于非投资人来说,史上最大规模IPO的公司也不值得特朗普发个推特呢。

“总统先生,中国出现了一家规模超过沙特阿美的上市公司哦”

“什么?!是华为吗?!”

“不是,是一家放贷公司”

“还好,不是高科技公司就好~”

本文首发自公众号“海马小姐”