(报告出品方/作者:东北证券,周颖)

1. 客运业务转型叠片模切模具赛道,公司加速成长

1.1. 原有主业为客运,收购致宏精密进入新能源赛道

公司原有主业为客运服务,收购致宏精密进入新能源赛道。公司成立于 2003 年,其 前身是*疆新**旅客运输公司,成立于上世纪五十年代,是*疆新**维吾尔自治区历史悠久, 实力雄厚的国有客运企业。2021 年公司收购致宏精密后主营业务逐步调整为涂布模 头、锂电池模切模具的设计、生产和销售,主要产品包括多极耳卷绕模切模具、锂 电池极片叠片模切模具、精密极片模切刀等多种模切模具和各类涂布模头。公司在 锂电池领域实现从采购到结算的全方位智能制造经营模式,既保证了业务的稳定开 展,又缩短了产品生产的全周期,为公司的快速盈利提供了优势。公司能实现模切 模具和涂布模头核心装备的自主研发和生产制造工作,是集锂电池制造装备的研发、 设计、生产、销售和售后服务为一体的综合性企业。

公司依托运输业务转进成功,锂电池制造设备生产高歌猛进。公司的前身是*疆新**旅 客运输公司,传统业务为道路运输及客运站场业务,依托*疆新**地区独特的区位因素, 公路运输的经营稳中有进。随着一带一路的建设,*疆新**成为开放的又一前沿,公司顺势扩展国外市场,业务盈利能力有所攀升,现有三家子公司从事交通运输、仓储 和邮政业,其中一家公司从事国际客运,业务范围广,受众群体多。近年来,随着 锂电池行业的兴起,公司抓住先机,收购东莞致宏精密模具有限公司,正式进军新 能源赛道,实现转型升级。 疫情好转,锂电池设备制造方兴未艾,公司可预计盈利成倍增长。模切设备的制造 门槛高,2018 年以前严重依赖日韩进口,国产化率不足 25%,面对国内巨大的动力 电池市场出现较大缺口,为国内公司提供了可观利润。东莞致宏精密模具有限公司 是裁切模具领域的头部企业,技术优势明显,毛利率高,2021 年的毛利率达到 60% 以上,公司收购致宏精密将大大提升公司的盈利能力。疫情好转后公司的传统业务 有望触底反弹,未来继续保持营收和业绩增长的趋势。

1.2. 股权结构稳定集中,激励目标明确

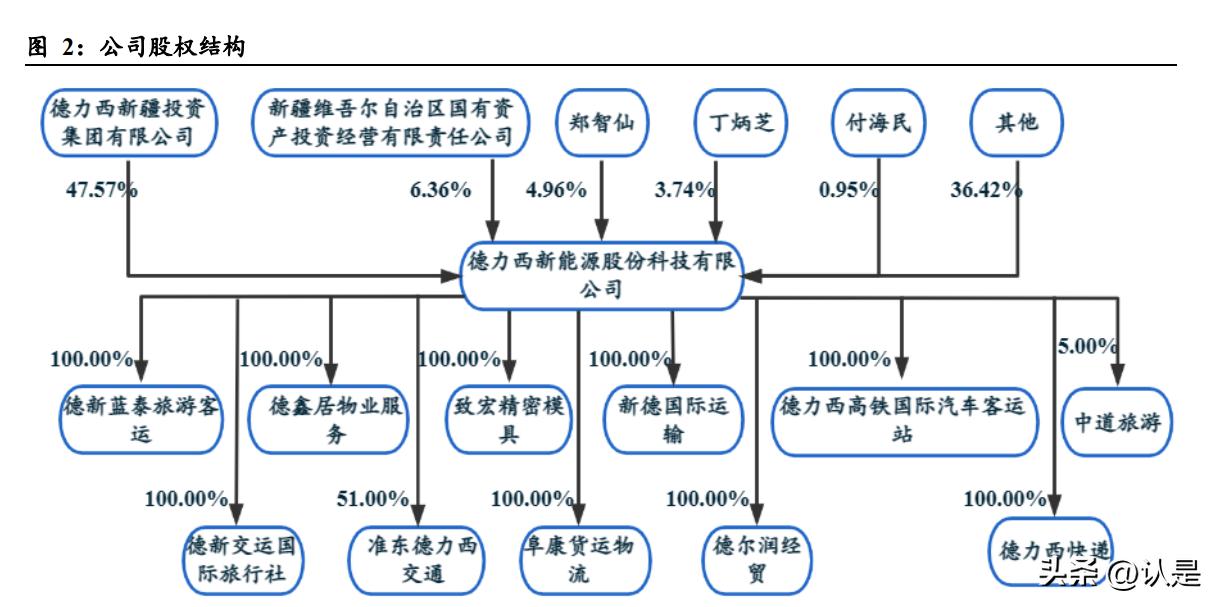

公司股权结构扁平。公司的最大股东为德力西*疆新**投资集团有限公司,控股比例 47.57%,第二大股东为*疆新**维吾尔自治区国有资产投资经营有限责任公司,在本地 影响力广。

股票激励激发创新动力。公司设立两次限制性股票激励计划,收购致宏精密 100% 股权交易同时设置了超额业绩奖励机制。一是按超额业绩的 20%作为上市公司所需 承担的费用上限,对致宏精密核心团队进行限制性股票授予激励;二是按超额业绩 的 30%给予致宏精密人员现金奖励。两次激励计划授予的限制性股票总数为 817.5 万股,约占激励计划草案公告时公司股本总额的 5.11%,解除限制条件包括公司层 面业绩考核和个人层面绩效考核,其他激励以管理层和核心技术人员为主,有助于 保持人才团队的稳定性、激发技术创新动力、保持经营活力并提升整合绩效。

1.3. 收购致宏精密,公司焕发新春

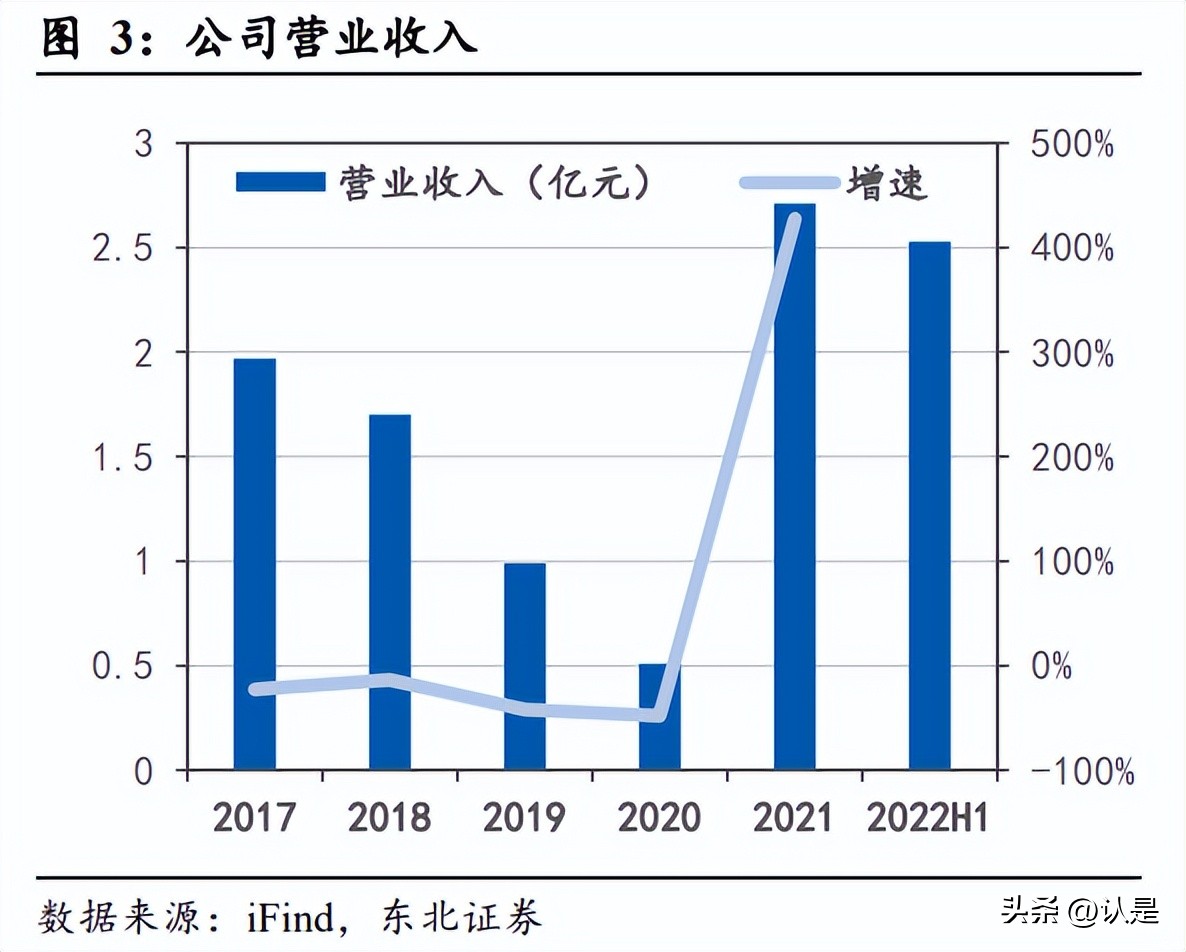

传统业务受到冲击,寻求变局。2017 年至 2020 年,公司传统客运业务受到国家铁 路建设,民航发展的竞争以及疫情的影响,营收逐年下滑。公司调整经营策略,2021 年完成收购致宏精密之后财务并表,实现营收 2.71 亿元,同比增长 431%,2022H1 收入达到 2.53 亿元。

收购致宏精密,利润大幅提升。致宏精密的产品具有较高壁垒,有出色并且稳定的 盈利能力, 2021 年完成收购后公司业绩扭亏为盈,迎来拐点,全年扣非归母净利 润达到 0.48 亿。2022 年公司盈利能力持续提升,上半年公司实现扣非归母净利润 0.85 亿元。

2. 锂电池发展趋势:叠片渗透加速

2.1. 锂电池制作工艺复杂,叠片和卷绕是中段核心

锂电池制造属于高端制造产业,过程需要将正负极材料、隔膜、电解液等多种组分 组装成电池,工艺较为复杂,可分为前、中、后三道工序,前段工艺主要为电极片 的制作,包含搅拌涂布等环节;中段工艺主要为电芯的制作,包含卷绕/叠片、注液 等环节;后段工艺主要为电芯化成、封装、以及后续的检测。

2.1.1. 前段工序:极片&隔膜制造

前段工序的主要生产目标是完成正负极片以及隔膜的制造。极片生产流程包括:搅 拌、混炼、成型延伸、烘烤、隔膜分切;电极生产流程包括:搅拌、涂布、烘干、 辊压、极片分切。

2.1.2. 中段工序:电芯合成

中段工序的主要生产目标是完成电芯的制造,本质上是将前段工序制造的极片、隔 膜与电解质进行有序装配。具体生产环节包括:叠片/卷绕、热压、入壳、极耳焊接、 滚槽、注液、封口焊接、塑封。其中核心工艺为叠片/卷绕环节。

2.1.3. 后段工序:化成封装

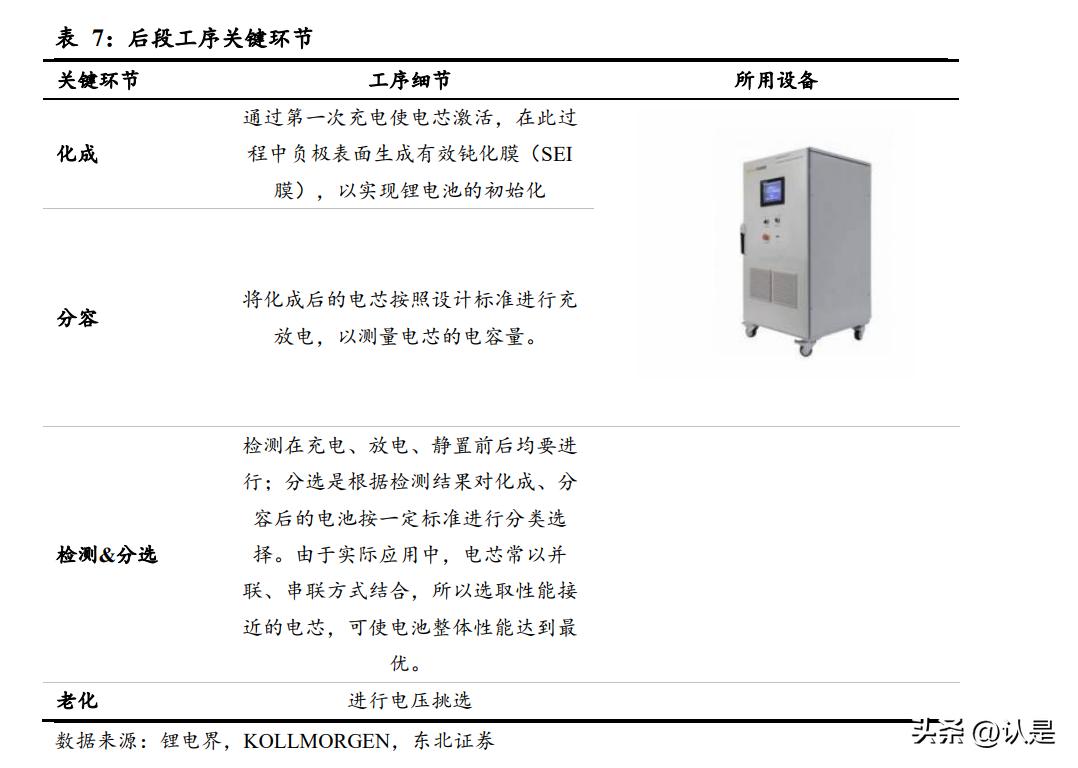

后段工序的主要生产目标是完成化成封装。截至中段工序,锂电池的电芯功能结构 已经形成,后段工序的意义在于将其激活,经过检测、分选、组装,形成使用安全、 性能稳定的锂电池成品。具体生产环节包括:检测、化成、二封、成型、分容、老 化、检测、包装入库。

2.2. 叠片综合性能优异,未来发展主流趋势

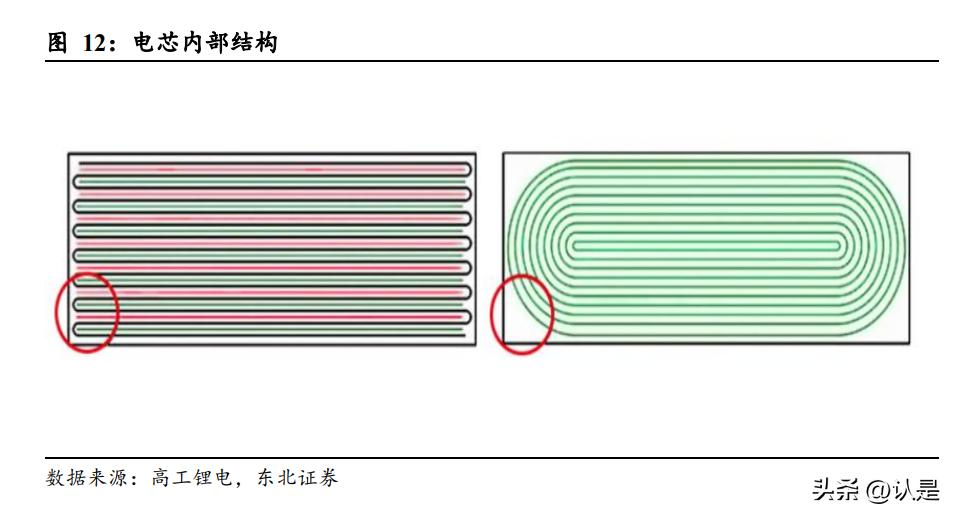

叠片和卷绕是电芯制备过程中段工艺的核心环节。 卷绕过程将制片工序或收卷式模切机制作的极片卷绕成锂离子电池的电芯。在具体 生产过程中,通过卷绕机将小条正负极极片、隔离膜卷绕组合成裸电芯,目前工艺 已经比较成熟。 叠片过程将模切工序中制作的单体极片叠成锂离子电池的电芯。在具体生产过程中, 通过夹具将正极极片、隔膜、负极极片规则地重叠在一起。叠片机完成单次堆叠任 务,涉及多个子工序并行与复杂机构协同,提升叠片效率需应对复杂动力学控制问 题。

叠片结构的电芯内部结构更加一致,不存在 C 角,因此整体的电池性能更优,主要 表现在更高的能量密度、更好的结构稳定性、更优的安全性、更出色的倍率性能和 更长的循环寿命上。

更高的能量密度:叠片和卷绕相比不存在 C 角,整个电芯空间被极片充分利用,因 此表现出更高的能量密度。 更好的结构稳定性:卷绕结构边缘曲率大,充放电膨胀应力大,并且反应速率不一 致,叠片不存在该问题,结构稳定性更好。 更优的安全性:卷绕折角处充放电过程中存在应力变化,可能会存在极片开裂、掉粉甚至破坏隔膜的风险,引起电池短路而带来的热失控现象,叠片更为均匀,具有 更高的安全性。 更出色的倍率性能:叠片结构中具有更多的极耳数量,表现出更低的内阻,因此具 有更出色的倍率性能。 更长的循环寿命:由于体系中具备不存在 C 角,内部结构相对均一,拥有更好的结 构稳定性和安全性,因此也表现出更长的循环寿命。

卷绕工艺发展时间长,相比叠片较为完备,具有更高的生产效率、更高的良率、更 成熟的工艺。 更高的生产效率:卷绕工艺的效率与卷绕机转速相关,增效手段相对简单,因此具 有更高的生产效率 更高的良率:叠片工艺制片过程需要多次裁切,容易产生毛刺,叠片过程中对齐精 度工艺要求高,卷绕相对简单,具有更高的良率。 更成熟的工艺:卷绕工艺流程更简单,工艺发展时间更长,相对更加成熟,相同生 产效率下投资额更低。

2.3. 设备迭代推动叠片效率精度双双提升

叠片工艺和卷绕相比最大的劣势在于效率、良率和工艺成熟度。随着设备厂商叠片 设备的进步,这些劣势再逐步缩小,而叠片工艺的性能优势将充分彰显。例如先导 智能热复合叠片机能够做到 0.125/pcs,复合片对齐度±0.5mm,电芯整齐度±0.6mm, 利元亨高速叠片机能够做到 0.125/pcs,复合片对齐度±0.3mm。

2.4. 叠片路线成为电池厂主流方案

长薄化的方形电池具有更大的散热面积,并且能够自身作为结构件,可用于形成更 高集成度的体系,近年来逐渐成为方形动力电池的主流。这种长薄化的结构与卷绕 工艺匹配度差,电芯制作过程中极片和隔膜易不均而产生褶皱,导致对齐度不良等 问题的出现,而叠片工艺具备更好的适配性。

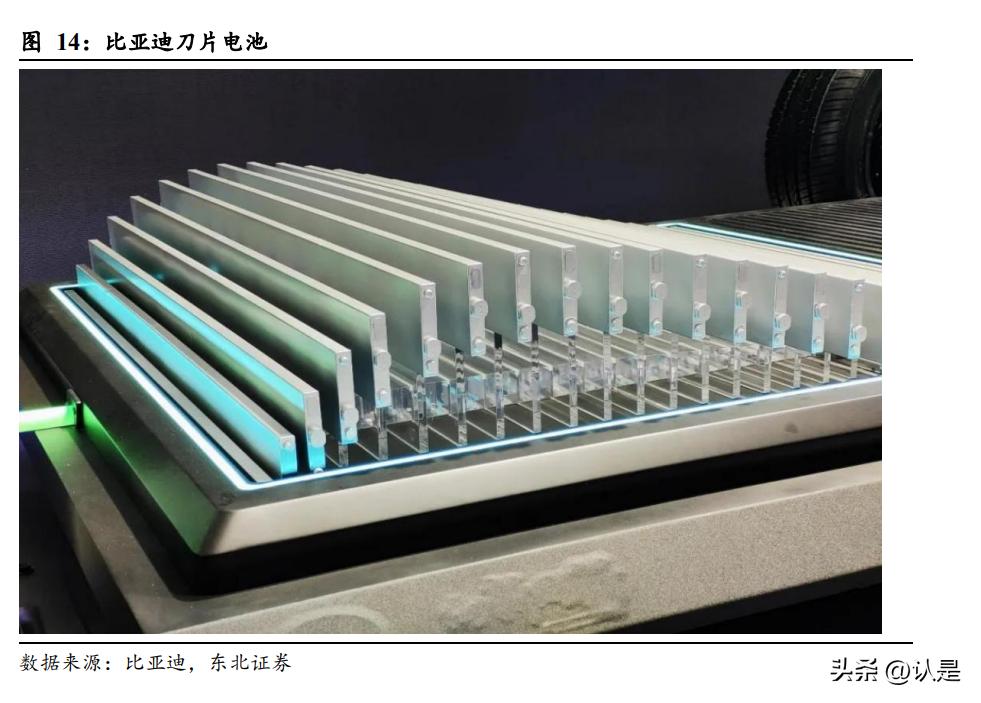

2.4.1. 比亚迪:刀片电池

2020 年比亚迪正式发布了刀片电池,将电芯在结构进行了扁长化处理,与传统技术 电池系统相比,刀片电池系统零部件数量减少 40%以上;比能量密度提升 9%;VCTP 体积能量密度增加 50%以上;成本下降 30%以上。在制造工艺方面,刀片电池采用 高速叠片工艺,叠片极片长度可达约 1000mm,叠片对齐公差在±0.3mm 以内,单 片叠片效率为 0.3s/pcs。目前主流的刀片电池有单串刀片电池、多串刀片电池和多串 方形电池三大类,总体有多种长度和厚度可供选择,灵活性较高。 刀片电池具有六大优势:安全性、高强度、高续航、耐低温、长寿命、高功率。刀 片电池基于 LFP 材料体系,在针刺试验中可以不冒烟、不起火;系统热扩散方面, 刀片电池在整个测试过程中最高温度为 350℃,邻近电池背面温度最高约为 80℃; 刀片电池模态可做到 80Hz 以上,震动寿命达到 300 万 km 以上,模拟碰撞可满足 60g 级别碰撞加速度要求,相当于 45km/h 碰撞刚性壁障;在挤压方面,最大挤压力 为 100-800kN。在续航方面,包体最大电量可超 100KWh,A 级轿车电量采用 60KWh, 可实现 500km 续航;B 级轿车电量采用 80kWh,可实现 600km 的续航;C 级轿车电 量采用 100kW,可实现 700km 的续航。

2.4.2. 蜂巢:短刀电池

蜂巢能源是国内动力电池使用叠片工艺的先行者。2018 年进入行业,蜂巢能源就一 直倡导动力电池“从'卷时代'迈入'叠时代'”;2019 年蜂巢能源首次亮相就展示其内 部代号为“L600”的长叠片电芯。目前蜂巢自主研发的高速叠片技术 3.0,采用极片 热复合与多片叠融合技术,实现了 0.125 s/pcs 的叠片速度,±0.3mm 以内的叠片对 齐公差,中段工艺简化后单位占地节省40%以上;精确性的提高也解决了隔膜褶皱、 对齐度不良等缺陷控制与监测痛点问题。 目前蜂巢能源是部转向了“短刀”电池序列,该产品体积能量密度高,可以作为结 构件做 CTP,成本下降,易于散热,安全性好。“短刀”通过 L300、L400、L500 和 L600 多个不同的尺寸长度合理,能够适配 80%以上的乘用车,在不同的环境下使 用。

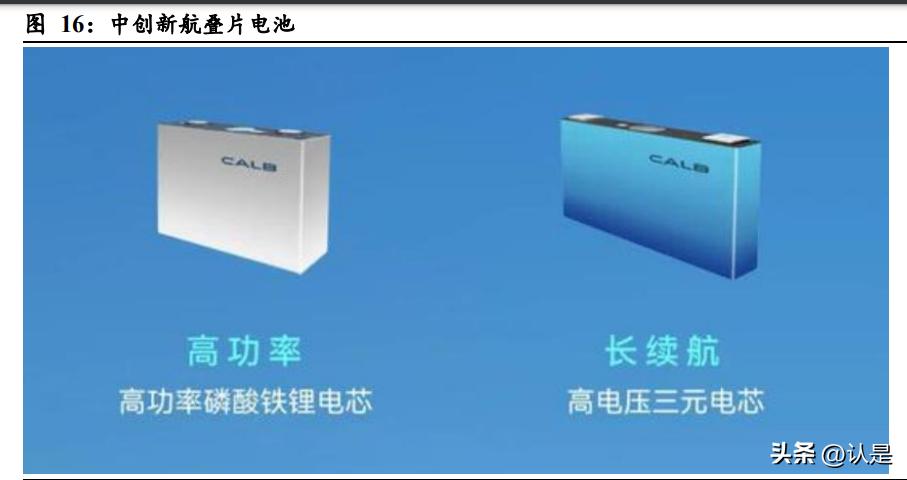

2.4.3. 中创新航:全极耳叠片电池

中创新航 L300 是全球首创的全极耳叠片电池产品。通过超薄壳体,无齿超声焊,箔 材熔焊,全极耳折弯等一系列技术创新实现高安全,高功率,高可靠性。中镍高电 压三元动力电池,主打循环快充,能量密度 250Wh/kg,4.5 微米铜箔应用,电芯更 薄更轻,结构采用极简直连技术,包括无齿超声波焊接、箔材熔焊、全极耳折弯等 技术;可实现更优的体积效率及装配效率,同时降低 DCR,提升快充及功率性能, 20 分钟即可充满 80%,快充循环寿命在 2000+,配合电池包低温智暖设计,可实现 整车在-20℃环境下的性能大幅提升,降低用户低温焦虑。高安全磷酸铁锂动力电池, 主打长循环,循环寿命可达 3000 次以上,同时兼顾高能量密度和快速充电,能量密 度达到了 185Wh/kg,30 分钟即可充满 80%,适用于乘用车市场全天候运营的需求。

2.4.4. 亿纬锂能:储能 LF560K

2022 年,亿纬锂能推出了基于 CTT 技术的 LF560K 电池,具有 560Ah 超大容量, 单只电池带电量 1.792kWh 能量,循环寿命超过 12000 次。针对大电芯中可能出现 的问题,亿纬锂能采用叠片工艺,将极耳数量变为原来 2 倍,解决了电子电导的 集流问题,将产品的 DCIR 降低 8%;另一方面,叠片取代卷绕,单极片长度缩短 100 倍,电芯生产总良率可以增加 3%。从电池性能角度,相较于 LF280K 280Ah 电池,使用 LF560K 电池可减少电芯数量 50%、简化 Pack 零部件数 47%,提升生 产效率 30%。此外,通过簇级别尺寸的优化,可提高集装箱电量 6.5%, 亿纬锂能“叠技术”可以实现 0.2s/片的极限叠片速率,匹配 CTT 超大电池技术,得 益于大的极片面积,单台叠片设备产能可达到 1.3GWh,全面匹配 TWh 时代。

2.5. 极片裁切工艺影响电池质量,五金模切为主流选择

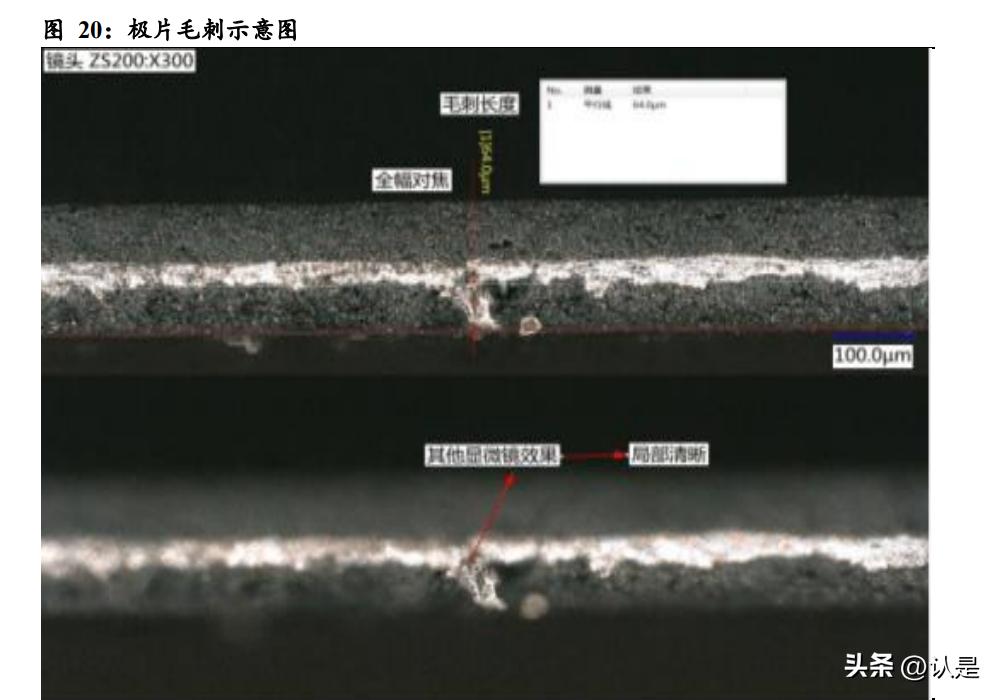

叠片工艺需要对极片进行裁切,形成的单极片再进行叠片处理,极片的冲切工艺会 影响产生极片的质量,对整体的电池良率和安全性带来很大的影响。 常见的冲切方式包括木板刀模冲切,五金模具冲切和激光切割,其中模板切割精度 较差,在锂电领域主要以五金模具冲切和激光切割为主。

模切质量:五金模具模切可以较好地控制毛刺和掉粉,这也是影响极片质量的最主 要因素,而激光切割过程不仅难以控制毛刺和掉粉,还会在界面产生熔珠,对于较 厚的极片更加难以控制。 成本角度:五金模具模切中模具为消耗品,使用一段时间需要替换,而激光切割无 需模具,长期使用成本行对更低,但是设备昂贵初始投资高。 效率:五金模切过程简单,具有更高的切割效率,激光模切相对效率更低。

总体而言,激光切割对于极片质量的控制仍有待改进,五金模具模切是叠片工艺的 主流选择。

3. 致宏精密,高质产品优质服务助力开拓市场

东莞致宏精密模具有限公司成立于 1999 年,以进口替代为目标,秉持“以顾客需求 为导向,以科技创新为手段,以管理和产品质量升级为保证”的经营理念,是国内锂 电池裁切行业市场份额领先的企业,长期专注于锂电池极片成型制作领域,是一家 集研发、生产、销售、服务为一体的模具企业,主营自动裁切高精密模具、高精密 模切刀等以及非标自动化设备以及零部件的研发、生产与销售。

3.1. 产品“小价值”“大影响”,双重特性保障公司高利率

净利率将近 60%,毛利率达 70%,利润空间充足。2018 年至 2020 年 Q1-Q3,公司 分别实现综合毛利率 54.82%、69.33%、71.66%,上升态势显著,净利率通常在 50%- 60%,显著领先于国内同行业公司。

叠片模具“小价值”+“大影响”保障公司高利率。电芯是锂电池的核心部件,直接 关系到锂电池的能量密度、比功率、安全性以及使用寿命等各种性能指标。锂电池 极片裁切模具是锂电池电芯生产过程中不可或缺的产品。如果叠片模具裁切极片/极 耳时毛刺过大或者精度不够,就很容易损坏电芯,严重影响电池的安全,这对叠片 模具提出了很高的要求。然而叠片模具在锂电产线生产过程中价值量占比小,又因 为有一定的技术门槛,所以国内的替代厂商较少,因此客户对模具价格具有较高的 容忍度,这使得议价的主动权掌握在致宏精密手中,保障了公司的高利率。

3.2. 技术+研发夯实领先地位

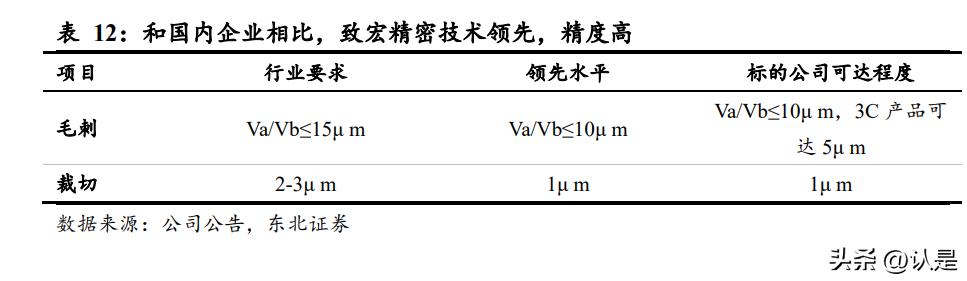

与国内公司相比,工艺领先,精度高。锂电池极片裁切过程中,毛刺与裁切精度对 电池的性能以及安全性影响巨大。随着锂电池生产行业的发展,锂电池生产企业对 于极片毛刺的要求越来越高,目前行业内对极片毛刺要求普遍为 Va/Vb≤15μ m,而 致宏精密可以将毛刺维持在 Va/Vb≤10μ m 的水平,其中 3C 产品可达 5μ m;同时, 在锂电池裁切精度方面,目前行业内的要求普遍为 2-3μ m,而致宏精密可以达到≤1μ m 的水平。这二者都处于国内领先水平。

技术专利成果丰富。目前,致宏精密拥有专利 25 项,其中发明专项 3 项,专用新型 专利 22 项。在生产过程中,公司形成了超精密纳米抛光技术、坐标研磨加工技术、 超长切刀研发制造技术等 8 项生产技术技术成果专利,其中 7 项已经处于大批量生 产阶段。这些专利有助于公司提高效率以及产品质量,同时也形成了一定的壁垒, 增强了公司在行业的竞争优势。 “现金”+“股权”激励赋能人才创新研发。2021 年收购致宏精密后,公司计划采 用超额业绩现金奖励和股权激励两种激励方式,按照超额业绩的 30%对公司员工实 行现金奖励,对公司核心团队进行股权激励。现金奖励+股权激励*管双**齐下,有效调 动员工积极性,激发核心人才研发热情,构筑公司成长优势,提升竞争力。

3.3. 价格与服务优于日韩,进口替代效应优势明显

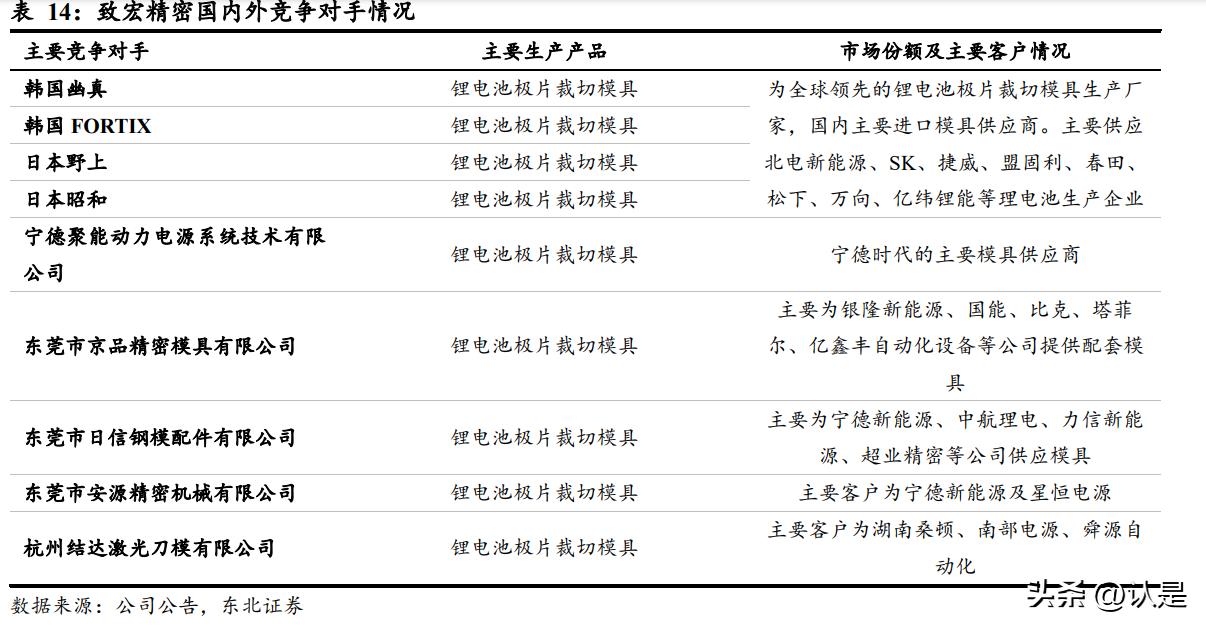

日韩仍然占据市场主导地位。日韩模具厂商起步较早,具备良好的研发能力,2018 年之前凭借着工艺精度优势占据国内市场大部分市场份额,虽然近年来国产模具的 市场占有率正逐步提升,但细分行业目前仍然是日韩生产商占据主导地位。

致宏精密的价格与服务优于日韩供应商。致宏精密在国外的主要竞争对手是韩国幽 真、韩国 FORTIX、日本野上、日本昭和,致宏精密的主要优势为:价格便宜,相同 的产品在保证工艺质量的前提下,致宏精密的产品比日韩供应商便宜 20%-50%;交 货周期短,不同于日韩 30-40 天,致宏精密可以将周期缩短为 15-20 天;高质量的 售后保障服务,致宏精密以客户需求为导向,建立 24 小时售后服务保障,基本覆盖 主要客户所在地,及时响应售后服务需求,最大限度减少产品问题对于生产的影响。

国产市占率逐步提升,进口替代效应优势明显。尽管日韩生产商在工艺技术上占据 优势,但是价格偏高,且国外厂商在售后服务方面存在劣势。相比之下国内供应商 在响应速度、价格和售后服务上有一定的本地化优势,再加上国内模具行业制造精 度的不断提升,近年来模具进口金额不断下降,国产模具的市场份额提升。随着未 来锂电池、新能源与消费电子产业的不断发展以及国内厂商在研发、生产上的持续 投入和进步,国内供应商将面临更多的机遇,国产模具的进口替代效应有望进一步 加强。

3.4. 顶级客户资源加持,优质售后服务提升客户粘性

优质客户资源,与 ATL&BYD 深度绑定。致宏精密主要客户均为下游消费类、动力 类及储能类等领域知名或有实力的企业,包括宁德新能源(ATL)、比亚迪、孚能 科技、中航锂电、星恒电源、青山控股、先导智能、赢合科技、超业精密等。公司 与宁德新能源合作,成功开发了适用于苹果手机 L 型锂电池极片裁切模具、TWS 耳机叠片电池模具等产品,用于苹果、华为以及 TWS 等产品的生产中,并在 2019 年确立期限为 3 年的独家合作关系;公司与比亚迪合作,成功开发用于其刀片电池 的超长高精密锂电池极片切刀等产品,随着比亚迪产品的放量,致宏精密作为主要 供应商收益迅速增长。上述合作加强了双方的紧密合作关系,提升了公司在客户供 应商序列中的重要程度,同时有助于获得确定性增长机会,增强公司的抗风险能力, 为未来公司业绩持续增长奠定了良好的基础。

售后服务网络化建设,增强客户粘性。致宏精密加强售后服务体系化建设,在福建 宁德、江西赣州、浙江温州、江苏镇江和苏州、安徽滁州、天津、湖南湘潭等十余 地建立售后服务点,基本覆盖主要客户。通过及时高效的售后服务,降低客户维修 成本,有助于增强客户粘性。 搭建客户反馈直通车,建立良好的市场口碑。公司派专业技术人员前往主要客户项 目现场,提供售后服务的同时收集模具运行信息与问题,而后直接反馈给公司研发 部门,使研发部门不断提升产品设计水平与质量,提高产品的稳定性,有助于提升 市场口碑与知名度。

4. 盈利预测

1) 精密制造:致宏精密在锂电叠片模切模具中具备领先地位,行业壁垒较高,我们 认为未来该项业务的毛利率将维持较高水平。受益于锂电产业规模扩张和高性 能叠片产品的渗透率的提升,同时考虑到下游扩产进度对公司业务的影响,我 们 预 计 公 司 在 精 密 制 造 领 域 2023/2024/2025 年 的 营 收 分 别 为 9.27/13.01/17.08 亿元,毛利率分别为 65%/62%/61%。 2) 道路客运:2020-2022 年公司道路客运业务受到疫情影响较大,预计 2023 年开 始逐步改善。我们预计公司在道路客运领域 2023/2024/2025 年的营收分别为 0.48/0.53/0.58 亿元,毛利率分别为 15%/15%/15%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」