01

一.还款方式

- 等额本息:等额本息还款方式的每期归还的利息和本金都是不同的,但是本金+利息是一样的,也就是说还款额每期都是同样的。还款前期利息占比高,后期本金占比高。

- 等额本金:等额本金的还款方式每期还的本金是一样的,利息是随着还款的期数而递减的(因为每期都归还固定的本金,本金减少那下一期还款相应的利息就减少了),还款额(本金+利息)也是递减的。

- 先息后本:每期归还的金额都是相同的,但是每期只归还利息,本金是没有动的,只有在最后一期是归还所有本金+一期利息。

- 后息后本:每期都不用还款,但每期都是有利息产生的,在最后一期归还所有本金以及产生的所有利息。

5.其他方式:还有一些不常见的还款方式,没必要去了解。(正常)都是接触 不到的。

02

二.计算方式

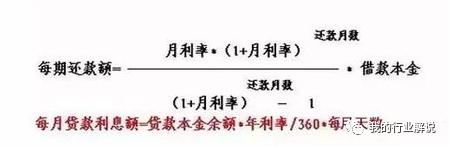

1.等额本息

这个公式才是真正的等额本息计算方法,当然你也可以用专门的计算器计算,而目前市场存在的粗略计算(本金除/期数+本金*月息=每个月还款)是有一点出入的。

举例:

1.一笔7万的*款贷**,月息是0.48%,3年期,按照粗略计算方法,每个月还款金额是2280.44.实际每个月还款金额是2285.09。

2.一笔14万的*款贷**,月息0.45%,20年期,粗算每个月还款为1213.33元,实际每个月还款955.15元。

3.一笔6万7的*款贷**,月息0.85%,3年期。粗算每个月还款为2430元,实际每个月还款为2422元。

4.一笔3万的*款贷**,月息2%,3年期。粗算每个月还款为1433元,实际每个月还款为1500元差点。(不要小看这67元,要知道*款贷**基数只有3万)

总的来说,根据个人理解,粗算既然都在用,那么还是有一定的道理,但只适用于期限短的*款贷**,期限长或利息高出入就会很大。

2.等额本金

等额本金每个月还款额=本金/期数+本金*月息

是不是和等本的粗算很像?haha

要注意的是每下一期还款利息是剩余本金再乘以月息,如果分了12期,你每期都是还了1/12的本金的。

举例:

一笔10万的*款贷**,月息是0.5%,分10期还款。

那么第一期就是10万/10+10万*0.5%=10500元

第二期就是10万/10+9万*0.5%=10450元

......

......

......

第十期就是10万/10+1万*0.5%=10050元

现在是不是感觉等额本息的粗算方式有点问题?对的就是按照等额本金首月方式计算的,而且每一期都是还的第一期本金加利息,实际上等额本息和等额本金在期数短的情况下总的还的利息是差不多的,而按照房贷年限来算的话,出入大概相差一倍,所以银行都是喜欢客户用等额本息还款。也就是说年限短等额本息和等额本金看不来多大差别。

个人建议

在房贷上如您觉得自己经济来源充足,或者有提前还款的想法(等额本息前期所还的本金是很少很少的)。建议采取等额本金的还款方式,如果您觉得不会提前还款或者还款压力大还是建议等额本息还款,房贷的等额本金还款前期压力非常大。

3.先息后本

先息后本是很简单的。

例:*款贷**12万,月息1%,1年期。

第一期还款=12万*1%=1200元

第二期还款=12万*1%=1200元

......

......

......

第十二期还款=12万+12万*1%=121200元

先息后本最适合短期资金周转,资金利用率是最高的。

先息后本普遍存在于小微企业贷以及优质单位客户信贷。

4.后息后本

后息后本更简单,不过市场很少见了,风险太高,一般后息后本的利息都是稍微偏高的。某行快贷、某行网捷贷、某行白领融等等是先息后本的。

例:

*款贷**12万,年化15%,1年期。

第一期还款0

第二期还款0

......

......

......

第十二期还款12万+12万*15%=138000元

后息后本说点实际的月息1.5%都不算高。

03

三.年化和月息的那些门道

年化=月息*12

这是错误的?其实这是一个正确的公式,只不过它只适用于先息后本,所以正常情况下先息后本的产品只会说年化利率多少!而不会说月息多。等额本息正常情况下都是说月息多少多少!银行一些低息的信贷,比如装修贷都是说年化多少!

那么我们一起来探究一下年化和月息在等额本息这种还款方式前提下到底是什么样的关系。

例:

1.求证先息后本的年化和月息;1年期先息后本年化5.88%,130万*款贷**,实际每月还款金额是6370(银行还款计划表的金额).

130万*5.88%/12=6370

也就是说先息后本的月息*12=年化是完全没有问题的

2.求证等额本息的年化和月息;*款贷**金额6.7万,每个月还款2422.12元(银行还款计划表金额),3年期月息0.85%。

按照上述公式月息*12=10.2%,年化是10.2%?不,真实年化是18%!

同样*款贷**金额7万,3年期,月还款2285.09,年化10.8%,如果按照正常思维,月息=年化利率/12=0.9%。实际真实月息0.48左右。

拿房贷来算,按揭100万,30年等本,年化5.88%,每个月还款金额5918.57。按照正常思维(5918.57*360-100万)/100万≈113%。

月息=113%/360=0.31%?

不是5.88%/12=0.49%吗?

这样我们来大概估算一下,年化和月息大概差多少!

按照3年期来算18%/10.2%≈1.8

0.9%/0.48%=1.875

0.49%/0.31%≈1.580

实际计算了很多案例,上述只是部分案例,短期*款贷**等额本息月息*12*1.8≈年化利率。也就是说5年内的等额本息*款贷**月息乘以12再乘以1.8=年化利率。但对于年限长的等额本息*款贷**不适用。

小结

5年内等额本息年化≈月息*12*1.8

为什么会出现这种情况,因为等额本息每个月是在还本金的,也就是说同样年化情况实际等额本息你还的利息是比同样的先息后本的还的利息少1.8倍,也就是说如果不考虑提前还款,等额本息相对先息后本是更加划算,而考虑到资金利用情况,短期周转更加适合先息后本。

具体情况欢迎大家一起探讨,本文纯属个人观点,不代表任何机构。