刚刚,央行宣布降息!

本次降息的幅度较大,一次性调低幅度达到 10BP!

15日的MLF利率、20日的 LPR利率可能也会同步调低!

买房成本又要降了!

NO.1丨壹

重磅!央行降息了

就在刚刚,央行发出公告,为维护银行体系流动性合理充裕,2023年6月13日人民银行以利率招标方式开展了20亿元逆回购操作。

中标利率从2.0%降为1.9%。

这意味着这一在经验上通常与MLF同步变化的政策利率调降了10个基点。

一、近期六大行先后更新了人民币存款挂牌利率情况,活期、定期存款利率均有所下调。

相关数据指出,截至目前,12家股份制银行中,已有11家银行宣布下调存款利率,活期存款和两年、三年、五年定期整存整取存款利率均较此前出现5至15个基点的下调。部分城农商行也将活期存款利率下调至0.20%。

以上,为*款贷**利率下调提供空间。

因此,大概率来说, 15号的MLF与20号的LPR都将跟随下调。

二、为何MLF的下降会影响LPR?

MLF(中期*款贷**便利)是央行投放货币的工具,通过招标的方式向符合条件的商业银行提供3个月到1年的特殊*款贷**,并要求中标的银行想指定对象发放*款贷**。

LPR是由MLF利率+18家银行每月报价平均加点组成。

MLF的下调意味着LPR报价的定价基础也随之变化,LPR大概率也会同步下调。

众所周知,房贷利率又与LPR息息相关。

NO.2丨贰

合肥房贷利率要降

本月20号,央行会公布5年期LPR房贷利率。

合肥的房贷利率,大概率会迎来下调!

而近段时间,合肥利率已有消息要降。

据爆料,合肥部分银行网点, 首套房5年期以上现行利率4.1%调至4.0%;二套房现行利率4.9%调至4.75% ,5年期(含)以下按原规定执行。

本站第一时间向银行进行了求证。

得到几个关键信息点:

1、消息为真;

2、目前仅少部分银行的支行网点,可以执行最新下调的利率;

3、目前政策尚未对外公开,具体网点不能公布,不过某大行表示,不排除后续银行都会执行。

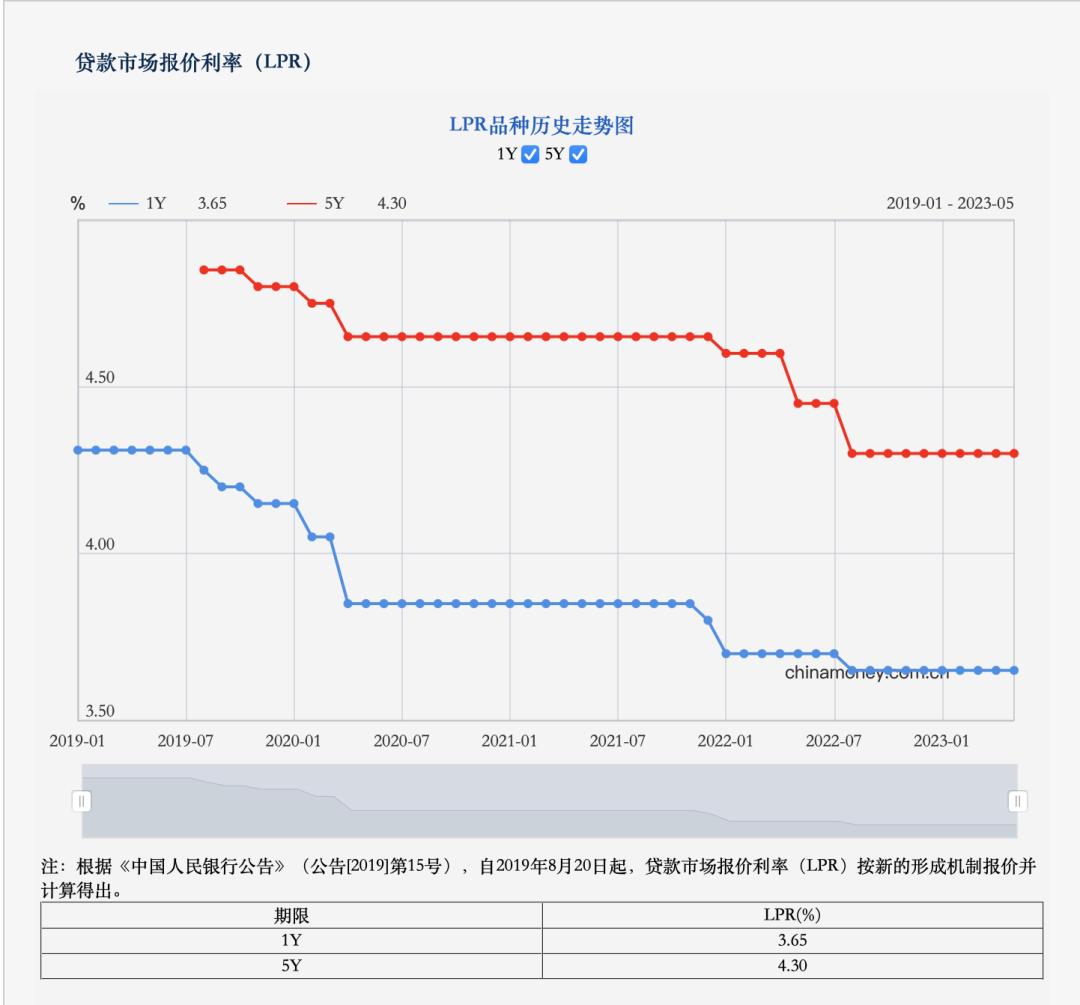

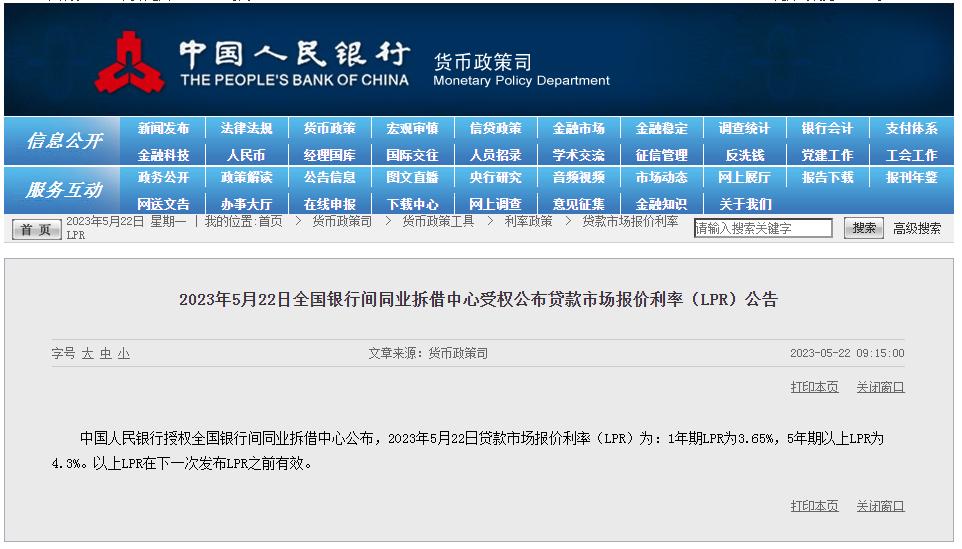

在5月22日,央行公布了最新的LPR利率:1年期LPR为3.65%,5年期LPR为4.3%。

值得注意的是,这是自2022年8月以来,LPR连续9个月“按兵不动”!从去年8月至今,央行在2022年1月、5月、8月分别进行了三次降息,LPR累计下调35个基点。

在很多人认为房贷利率不会再降的时候,没成想合肥却悄然再降了。

需要注意的是,合肥首套房房贷利率执行4.0%,央行的标准是没变的,变的是银行将-20的加点变成了 -30。

虽说只有0.1%的差距,但传达的意义非常重大。

一、利率开始下降,至少今年再无上涨可能。

此前不少人根据70城房价,对利率涨跌进行预测。

根据5月17日,国家统计局发布70城房价数据显示:

4月合肥新房销售价格环比上涨0.1%,同比上涨4.3%;

4月合肥二手房销售价格环比下降0.1%,同比上涨0.8%。

很明显:合肥不符合利率下调的相关条件。

但没成想,合肥还真就降了。

既然降了,那么也意味着,合肥利率至少在今年,是不会上涨了。

二、合肥房地产行情,可能真的不太乐观

合肥房贷部门的业绩指标很明了: 让跟更多人买房、*款贷**。

而如今银行主动降利率,原因也很简单,合肥市场行情不好,买房的人相比往年,急剧下滑。

新房层面,根据金刚石数据统计,5月份合肥成交3600套,环比上月, 直降26%。

细化到区域楼盘,真正火热的屈指可数。

二手房方面,则更是惨不忍睹,成交价、成交量均在下滑。

三、购房者买房成本在进一步下调

很多人说房价一直不降,骂合肥房价高。

但笔者想说的是,非限购区域降低首付至2成、利率下调,无形当中,房价已经大幅下降了。

比如一位购房者手持50万,*款贷**100万,按照以往只能选择新站,执行5.88%利率,月供5918.57元;

现在,则可以上车淝河,执行4.0%利率,*款贷**130万,月供6206.4元。

对于购房者尤其是刚需而言,选择机会更多、区域也更优质。

NO.3丨叁

放弃幻想,存量房贷利率不可能打折

2023年以来,多地银行纷纷下调首套房*款贷**利率, 最低降至3.7% 。这已经不是个别城市的现象,而是除一线城市外的普遍现象。

相比之下,前几年拼命抢房的人,不仅房价抢在高点,*款贷**的成本也是历史高位,首套刚需存量房房贷利率普遍站在6点多,5点多,和如今3.7%的利率存在巨大悬殊。

比如同样的一套房,同样的价格,和100万*款贷**。2020年首套利率6.1%,上浮150多个基点,对比现在的3.7%,下浮几十个基点,每月就要多还1500多块,一年就是1.8万,30年就是54多万。

啥也没干,就多花了54万,房奴心里是有苦难言啊。

没有对比就没有伤害,以前大家房贷利率都很高,也就坦然接受了,毕竟这是自己的选择,也是人性使然。随着新房利率不断下降,越来越多的房奴觉得吃大亏,太不公平,又不能找银行去闹,于是买“贵”了的房奴动了提前还贷的念头。

再加上,楼市低迷大家都不买房,又没有好的投资渠道,理财还赔钱,存在银行利率下降,炒股又怕亏...找不到比房贷收益率更高的投资,自然就提开始“挤还”了。

甚至是,哪怕借钱也要把房贷先还了,用低息经营*款贷**置换较高利息的房贷,开始薅银行的羊毛。

低息借银行的钱,还银行高息房贷,这届房奴动起提前还款的小心思来,连银行都害怕,银行不得不关闭提前还房贷的功能。

当下,银行真正焦虑的是,大家只还旧,不借新,借新还旧毕竟钱还是可以吃息差的,钱在银行贷不出去,都躺在账上,那都是银行的负债,银行比谁都着急。

既要继续降低利率救市,又要不让房奴提前还房贷,其实也不难,在于银行愿不愿意让利,直接对存量房贷利率打折。

事实上,2008年我们也出现过存量房贷利率下调的先例,当年多家银行宣布对符合条件的存量房贷利率从8.5折降到7折。

目前,民间对存量房地利率打折的呼声较高,期望较大。

但是,这里不得不告诉大家一个残酷的现实: 这个可能性越来越小。

当我们房贷利率结构变成LPR+加点的时候,就意味着这个主动权已经交给了银行。5年期LPR的变化其实就是对存量房贷的变化,到目前为止LPR已经5期未动了,你觉得存量房贷利率打折的可能性有多大?

从操作层面看,现存存量房贷规模已经超过40万亿,规模是2008年的十几倍,笔数也超过上亿,且每个购房人的存量房贷利率差异较大,若一刀切地等额下调房贷利率,容易带来各种套利空间;若制定差异化下调政策,银行工作量是巨大的。更别说,房贷是银行所有*款贷**业务中“美味”的蛋糕,利率降低1个百分点,银行业每年将减少近4000亿元的收入,哪怕是0.5个百分点也是2000亿收入;1个百分点就减少了银行将近20%的利润,你觉得银行愿意松口下调吗?

从现实情况看,去年下半年才是楼市最黑暗、最低迷的时候,那时更需要给存量房贷打折。哪怕寒冷如此,银行都不为所动,眼见楼市开始有了复苏的迹象,你觉得银行还觉得有必要下调吗。

所以说,随着时间的推移, 存量房贷打折的可能性已经越来越小。