全国各地的老百姓似乎都能体会到今年夏天来得特别早。

据封面新闻报道,今年春季,四川全省共有93县站发生高温天气,比常年偏多59站;39县站日最高气温突破本站历史同期纪录。

据上海市气象局5月29日报告,当日上海气温冲上36.1℃,并于14时许攀升至36.6℃。这打破了上海百年来的5月气温最高纪录。

六月中旬开始,中央气象台也发布了高温黄色预警,提醒在我国华北、黄淮等广大地域的民众注意高温天气的影响。据悉,本轮高温将会是今年以来范围最广、强度最高的高温天气过程。

世界范围看,美国国家海洋和大气管理局已经在六月初发布了今年将会发生厄尔尼诺现象的预告。有专家指出,今年的厄尔尼诺将会是一场中等强度以上的事件。

世界气象组织5月发布评估报告预测,2023至2027年这五年内至少有一年会打破2016年创下的高温纪录,概率高达98%;这五年气温平均值高于过去五年的概率也为98%。

纵观历史上厄尔尼诺现象对我国的影响,可以明显看出其很可能伴随着炎热的天气。

在全球变暖的大背景下, 据国家气候中心预测,今年夏季我国出现极端炎热天气的可能性较高, 预计夏季全国大部地区气温接近往年同期到偏高,华东、华中、*疆新**等地高温天数较往年同期偏多,可能出现阶段性高温。

我们知道,天气炎热对需要露天工作的人员来说非常不利,对一些需要保持低温环境的行业来说会提高成本,但炎热的天气并不是对所有行业都造成困难。

空调行业应该是最容易被人联想到能够从中受益的典型了。那么,我国空调市场的近况如何?是否真的能从炎热的夏季获得实质利好呢?

天时和地利

最近隔壁老邢走在办公园区里,经常就会看到师傅正在搬运空调主机进电梯,身边不时传来空调安装人员讲电话的声音。

我个人的感觉是, 相比去年夏天,我所在这座位于上海西南角的办公园区里装(换)空调的企业明显变多了。

其实,我这个感觉其实是有点对路的。 据奥维云网数据显示,5月线上、线下空调零售量分别同比增59.4%以及27.0%,该增速领跑家电行业。

从六月份看,我国空调生产企业对外、对内两条腿走路都会比较顺利。据奥维云网预测,6月我国企业内销排产以及外销排产分别上升约38%以及约30%。

再看5月到6月初的空调平均售价,不管是线上还是线下,均价同比上升了3%~9%, 显示出市场供需的天秤正在向卖方倾斜。

拿今年618行情举例,根据产业在线数据,今年6月,全国空调内销排产1177万台,较去年同期内销实绩上涨23.8%,出口排产559万台,较去年同期出口实绩上涨12.2%。各大厂商并没有拿出最大的直接价格优惠,而是把促销的重点放在了以旧换新上。

据我查阅各大电商平台,头部企业如海尔空调以旧换新补贴最高820元,格力空调以旧换新至高立减20%,美的空调以旧换新至高抵1000元。

显然在销量增长较大,整体提价的氛围中,今年618不会给空调消费者带来耀眼的现金节约了。

从历史上看,炎热夏季的年份往往会给空调厂家带来明显的增幅,比如,据华泰证券研报,在历史上较为炎热的2016年、2017年,以及2022年夏季 (6-8月),我国家用空调的零售量同比增速分别为27.6%、24.4和19.0%,横向对比来看,要明显高于当年其他月份。

对于众多空调制造商来说,今年炎热天气帮助提高的销量和售价还不是唯一的利好—— 这些生产企业的成本相对去年也降低不少。

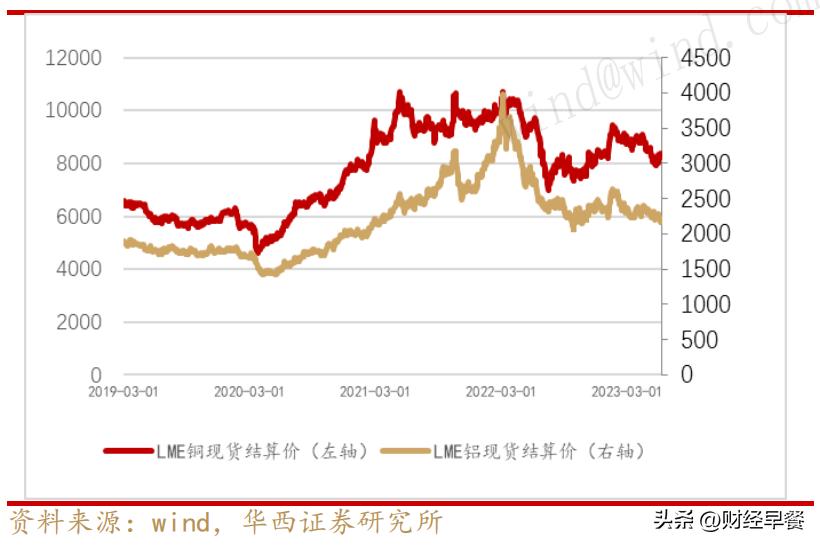

我们知道一组普通的家用或者商用空调中,虽然压缩机和电机是最大成本来源,但归根结底,原材料才是所有零件的最大成本源头。 铜、钢、铝和塑料是最关键的底层材料。

如下图所示,截至六月第一周末,国际LME铜、LME铝的现货结算价格全部处于近两年的较低的位置。

此外,DCE塑料的结算价也是2021年初以来的低位;对于出口至关重要的海运价格也是近三年来的低位。

可见各家空调企业如果能保持在销售方面的稳定,以及控制好定价策略,在原材料成本较低的情况下,今年夏季的盈利表现还是比较可期的。

看起来整体形势非常好,那么空调生产企业之间的竞争格局又如何呢?

从激烈价格战到“三家分治”

如果要问各位最熟悉的空调品牌是哪家,我想格力、美的和海尔是很多人最先想到的名字。

历史上,围绕市场份额的争夺,这几家头部企业都曾经发起过价格战。特别是从2014年开始,由于补贴政策相继落幕,以及连续多个夏季的气温较清凉,再加上地产等行业的起伏,以及疫情和国际原材料价格上涨等的影响,国内空调企业经过多轮周期的你争我夺后,出现了三家企业独占鳌头的局面。

不管是线上还是线下销售,今年1-4月我国空调市场上零售份额占有率排在前三的企业都是美的、格力和海尔。其中美的和格力之间的距离较近,海尔和格力之间的差距较大。 但不管怎样,这三家和第四名的差距远大过第四名之后各家企业之间的差距。

据东海证券研报,从整体出货(内销及出口)看,2018年至2022年间,家用空调三家份额最大企业的总占有率由65.9%升至69.3%。 从国内线下零售监测数据看,头部三个品牌份额从2011年初的约60%升至2023年初的约80%。

强者恒强,行业集中度进一步加深了。这体现出头部企业的规模效应和强大的自我革新能力。

这几年里,格力空调一直在整合销售渠道,减少了压货力度;美的不断提高自身的效率,在市占率上保持领先。国内各家头部企业的技术革新和绿色转型也非常给力,尽管有通胀等不利因素,海外市场拓展依然顺畅。

令人稍感惊讶的是, 从今年情况看,三家企业不但提高了集中度,而且三家之间似乎也没有掀起较激进的价格战,而是有点“你好我好,闷声赚钱”的意思。 这可以从上文中提过的今年以来,空调平均价格小幅上涨看出。

尾声

从炎热天气、不断下降的原材料价格以及比较平和的市场竞争三大维度来看,头部空调企业似乎将在今年迎来了一个较久违的“丰收”时期。

从2022年初到今年初,空调企业已经一年多没有体会到这种甜蜜了。

【免责声明】本文仅代表作者本人观点,不构成任何投资建议。