周末消息不少,CDR 是真的要来了,上头发布了《试点意见》,除去已在国内上市的中石油、中石化、中国人寿、中国联通以及不算创新企业的中海油之外,符合条件的仅有6家,分别是阿里巴巴、中国移动、百度、京东、网易、中国电信。

看看这上面这些熟悉的企业名,火星君发现,还是得跟着大佬们混啊!

最近还有一些大佬上头条,比如“壮士断头”的孙宏斌,贾跃亭孙宏斌抢的是头条,现在美团高德却开始抢地盘,谁的地盘——滴滴呗。

在滴滴宣布进军外卖领域之后,美团立刻开始抢占打车市场。最近美团打车强势登陆上海市场,补贴大战再度打响。出人意料的是高德地图,前几天也宣布推出打车业务。

火星君心里默念,大佬们打吧打吧,我仿佛又看到了可以每天0元打车上下班的日子,贼爽……

扯远了扯远了,回到当下,3月已过,又到了机构发布4月策略的日子,它们又有什么最新观点呢?下面火星君带大家一起来看!

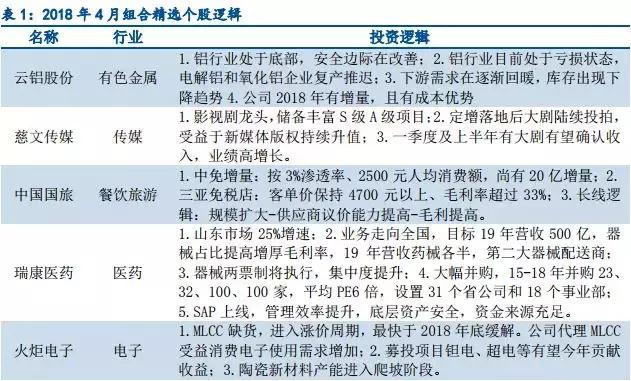

14月配置策略精选:谨慎乐观,均衡配置(民生证券)

1.3 月放飞梦想, 4 月脚踏实地。

3月是年初基本面信号相对稀缺的最后窗口期,也是改革预期密集兑现的窗口期。所以3月改革预期和春季后阶段性的流动性宽松驱动短期风险偏好,成长方向赚钱效应明显扩张,出现了普涨行情。创业板的强势也印证了这一点。

民生证券认为,讨论中短期走势前,需要明确中长期风格:仍是成长归来,长期展望向好。但 4 月是经济和业绩增长的验证期,市场核心关注点将不可避免的回到信号验证上面来。所以分化将是 4 月的主题。

大势保持谨慎。交易层面,蓝筹股存在基金仓位偏高的问题,中小创也存在4月年报窗口期业绩的不确定性,且预计后续中概股通过CDR回归的速度也会较快,在资金和情绪上对中小创形成压力。整体来看,市场主线会相对分散,难以支撑大势有持续性趋势机会。

2. 均衡配置,建议自下而上布局。二季度主要看好以下三条主线:

1)贸易战带来通胀预期下必须消费品和农业,短期中国贸易反制手段将对美进口的农产品、化工原料等品种构成供给收缩,相关品种将迎来涨价;

2)MSCI预期下的消费和金融,6月A股将正式纳入MSCI,此外目前国内已有20多家公募基金申请发行MSCI产品,将为市场带来结构性增量资金,MSCI资金更偏好消费和金融;

3)CDR预期下创业板优质个股,落地前有业绩支撑成长个股估值有望提升,受益于独角兽热点的扩散。

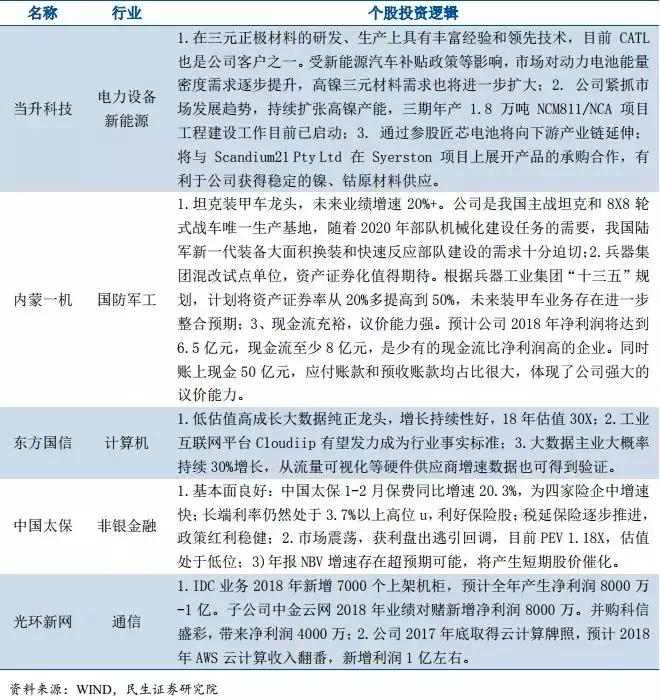

2创业板大反弹怎可少了TMT行业,二季度重点精选行业龙头(国信证券)

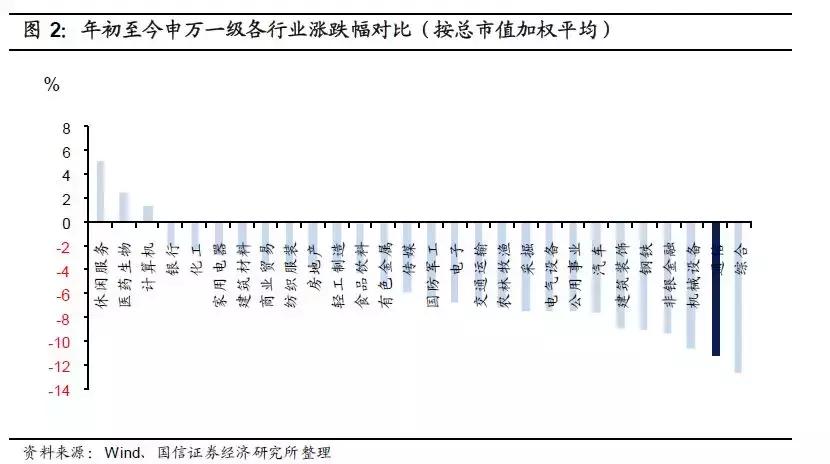

年初至今,TMT板块整体波动较大,近期行情分化逐渐显现,计算机行业走势较好,通信和电子则相对较弱。指数方面,计算机指数上涨1.77%,电子指数下跌6.75%,通信(申万)指数下跌10.28%,跌幅超过上证综指、电子指数,回调明显。

从当前估值水平(TTM,剔除负值)来看,通信行业整体市盈率(44.7倍)居于中间位臵,低于计算机(59.2倍),高于电子(36.5倍)。

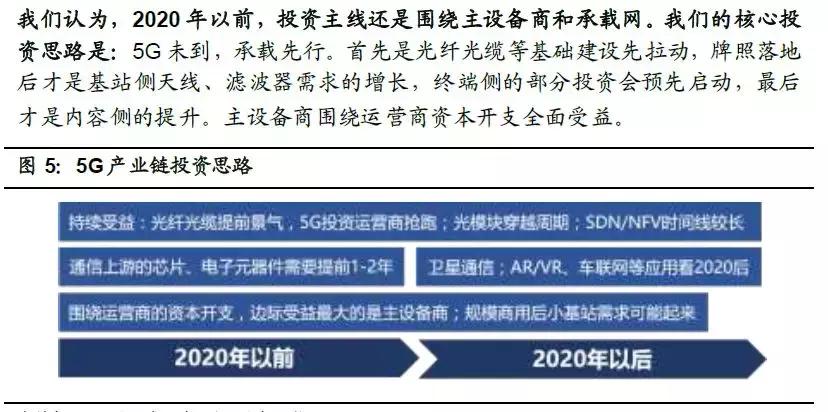

通信行业在经历了一季度明显回调之后, 根据目前市场风格变化和补涨需求,国信证券 认为 通讯行业 有望迎来较大成长空间 。

国信证券 二季度总体的投资建议是精选绩优通信龙头股 , 将从四个热点方向( 5G 建设、物联网、互联网基础设施、国企改革)出 发进行选择。

5G 板块 主要投资标的方面, 国信证券 建议重点关注中兴通讯( 5G 总龙头)和中天科技(光纤光缆行业领军企业)。

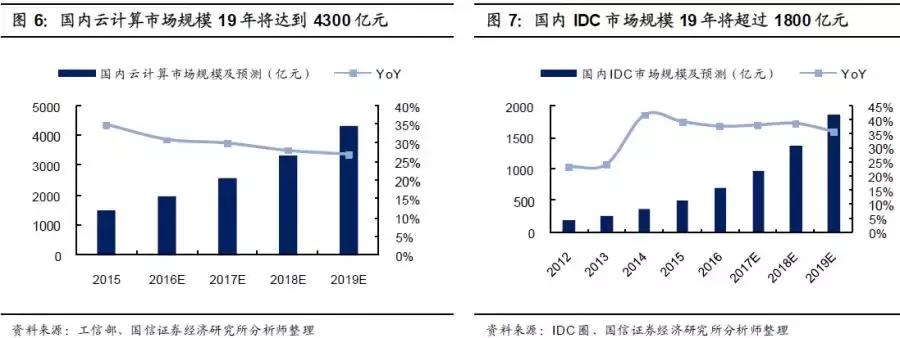

互联网基础设施板块是整个通信板块中,与运营商投资周期相关性最弱的板块。目前市场对2018年国内运营商资本开支下滑都有一定预期,但是国内外互联网巨头对于IDC、光纤及网络设备等投资力度在不断加大,互联网基础设施服务商行业龙头企业将长期受益。

主要投资标的方面, 国信证券 建议重点关注 中际旭创 和 光环新网

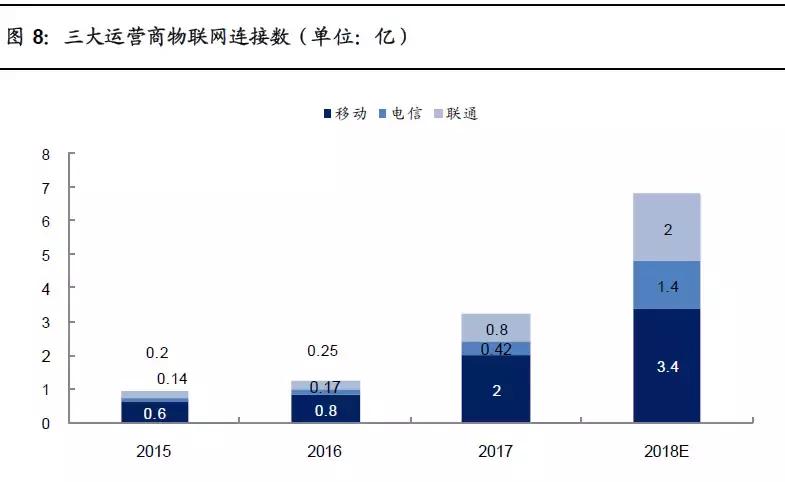

物联网板块:在运营商大力补贴催熟下游应用的当前产业发展阶段,物联网模型、物联网平台及整体解决方案服务商,都将充分收益,尤其是与运营商合作关系良好的第三方技术服务商,有望迎来业绩爆发期。

主要投资标的方面, 国信证券 建议重点关注 高新兴 和 日海通讯 。

国企改革:火星君记得中国联通的混改方案是最早就出台的,相信这次国改大旗肯定是少不了电信行业后续进一步的发展。

比如中国联通混改相关企业:网宿科技、用友网络、宜通世纪。

国改的方式将围绕央企改革和混改展开,进而衍生出三类投资机会:混改、央企重组和地方国改。电信行业中,这三类改革都在尝试,混改的标杆为中国联通,地方国改可关注星网锐捷。

主要投资标的方面, 国信证券 建议重点关注 中国联通 、 烽火通信 和 星网锐捷 。

3业务双线蜕变,利润增速向上,休闲食品迎来新龙头(东兴证券)

这个周末大家朋友圈又被“独角兽”们刷了屏,可是火星君认为现在已上市公司里也有不少好标的,火星君今日就看到了一家不错的公司——好想你( 002582 )。

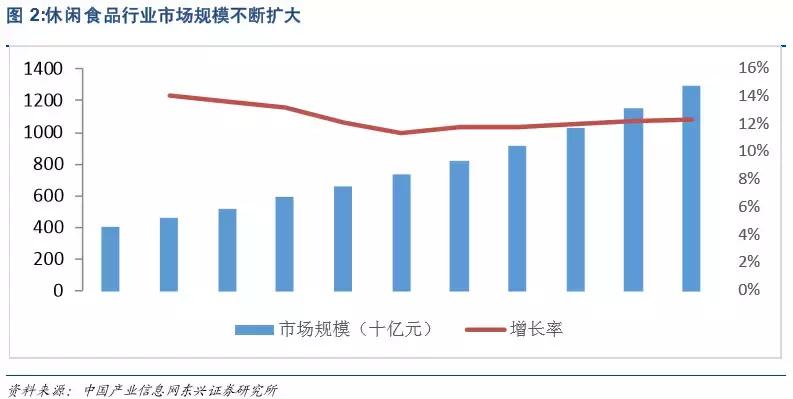

东兴证券发布重磅深度报告认为:人均消费水平的增长使休闲零食行业的体量不断扩大,“新零售”将为垄断式龙头企业的崛起提供机会。而好想你在收购百草味之后,业务开始脱胎换骨,有望成为中国休闲食品新龙头的有力竞逐者。

1.本部业务全面提升

1)线下门店升级改造,4.0版本值得期待,店内不仅丰富了产品结构,更扩充了社交场景,在线下门店改造的过程中领跑了行业内的其他公司。

2)电商的高增速预示着公司单一的线下销售模式被彻底根除,线上线下相互引流成为可能。公司2018年保守预计电商实现超过5亿规模,专卖店实现5亿左右水平,商超实现超过2亿规模。

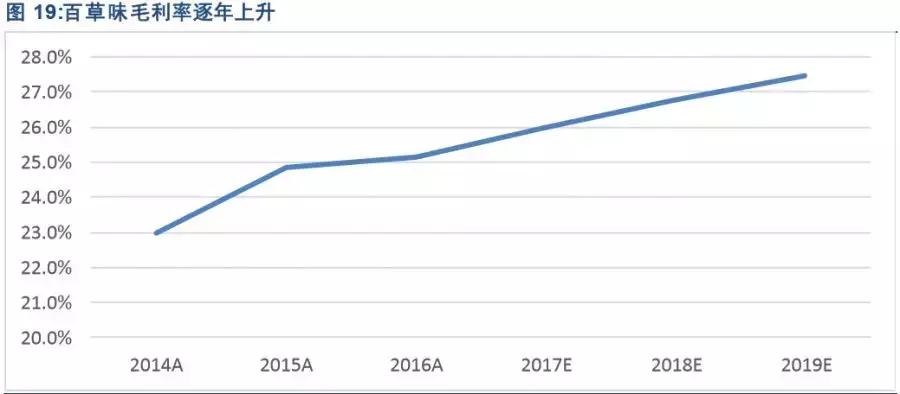

2. 百草味竞争格局不断改善,有望实现利润高增速

休闲零食未来提升产品附加值成为抢占市场份额的主要方式,净利率提升到8%-10%是可以预期的过程。百草味高毛利礼盒等产品占比不断提升。

叠加上未来在渠道共享上的想象空间,18年有望实现利润高增速,在这一过程中实现戴维斯双击。东兴证券认为:好想你作为健康休闲食品龙头公司,在利润实现拐点的时候应当给予更高的估值。

火星研报(ID:hxyb188),用精炼的语言阐述研报的精华,如果你觉得火星君够专业,欢迎大家点赞并转发。原创不易,大家的每一次转发,都是对我们最大的支持!

免责声明:文章内容仅供参考,不构成投资建议!