中商情报网讯:近年来,我国“互联网+医药”产业快速发展,网购已成为常态化的消费方式,医药电商更符合人们的消费习惯,需求量增大。9月1日,《药品网络销售监督管理办法》的出台,促进医药电商健康发展。

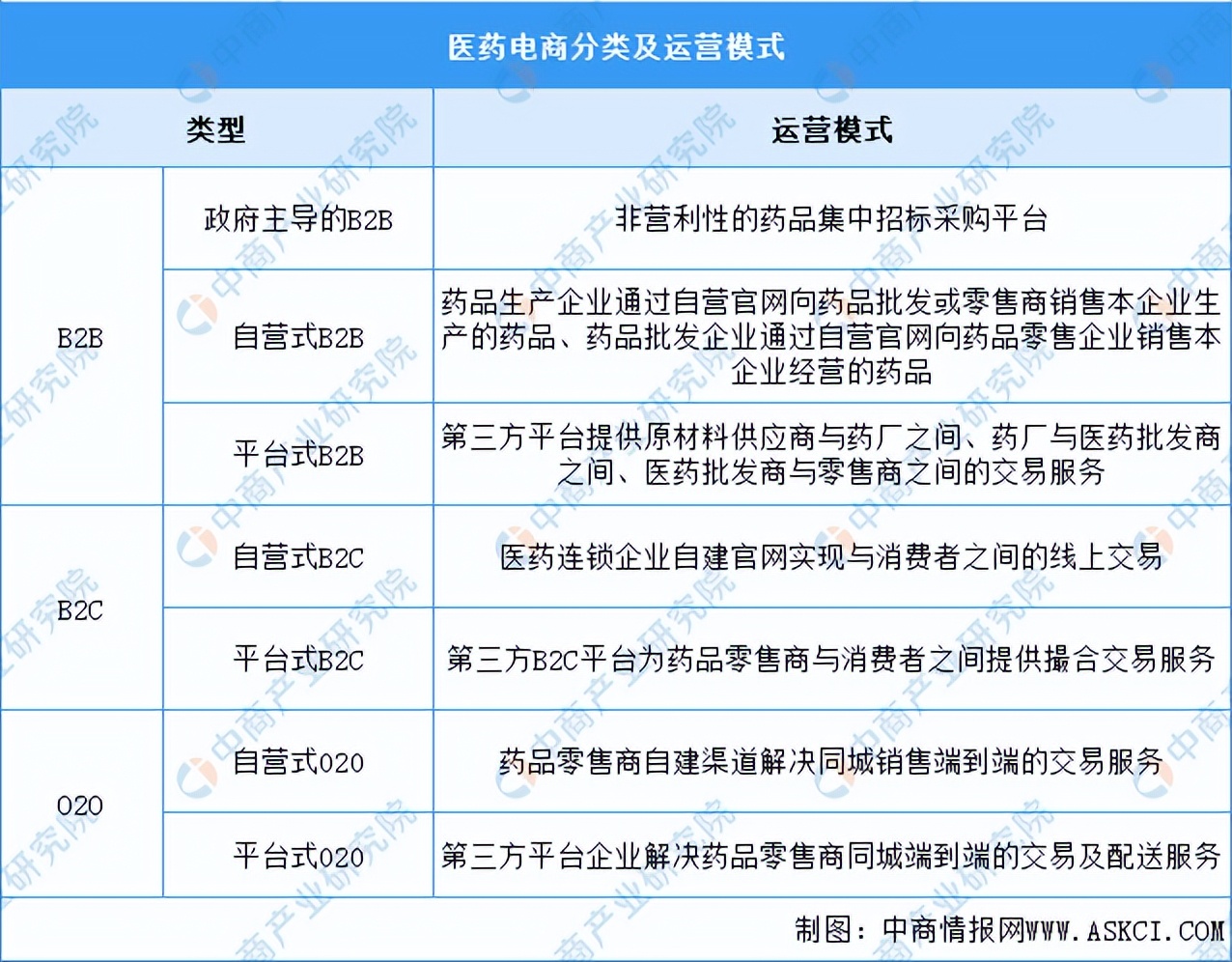

一、医药电商定义

医药电商是指以医疗机构、医药公司、银行、医药生产商、医药信息服务提供商、第三方机构等以营利为目的的市场经济主体,凭借计算机和网络技术(主要是互联网)等现代信息技术,进行医药产品交换及提供相关服务的行为。

医药电商主要分为B2B、B2C以及O2O三类,具体如图所示:

资料来源:中商产业研究院整理

二、医药电商行业发展政策

近年来,中国医药电商行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励医药电商行业发展与创新,《药品网络销售监督管理办法》《关于互联网诊疗监管细则(征求意见稿)公开征求意见的公告》《互联网诊疗监管细则(征求意见稿)》等产业政策为医药电商行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、医药电商行业发展现状

1.市场规模

随着新医改、互联网+、医药新零售等因素正深入影响医药电商行业,近年来中国医药电商市场开始呈现持续增长的趋势。2020年医药电商交易规模达1956亿元,同比增长28.3%。行业热情提升,在政策与市场不断完善的综合作用下,预计2022年将达2431亿元。

数据来源:中商产业研究院整理

2.医药电商B2B

近年来,医药电商B2B市场增长迅速,2019年B2B模式交易规模突破千亿元。2020年之后受疫情影响,电商购药成为首选,医药电商B2B趁势而起,实现高速增长,2021年市场规模达到2072亿元。在政策与市场不断完善的综合作用下,预计2022年市场规模将达2277亿元。

数据来源:中商产业研究院整理

3.渗透率

目前中国医药电商渗透率水平较低,但整体保持持续上涨的趋势,在2020年疫情暴发以后,消费习惯的转变及医药电商逐渐普及将进一步促进我国医药电商渗透率的增长。2020年我国医药电商渗透率为11.4%,预计2022年将达14.1%。

数据来源:中商产业研究院整理

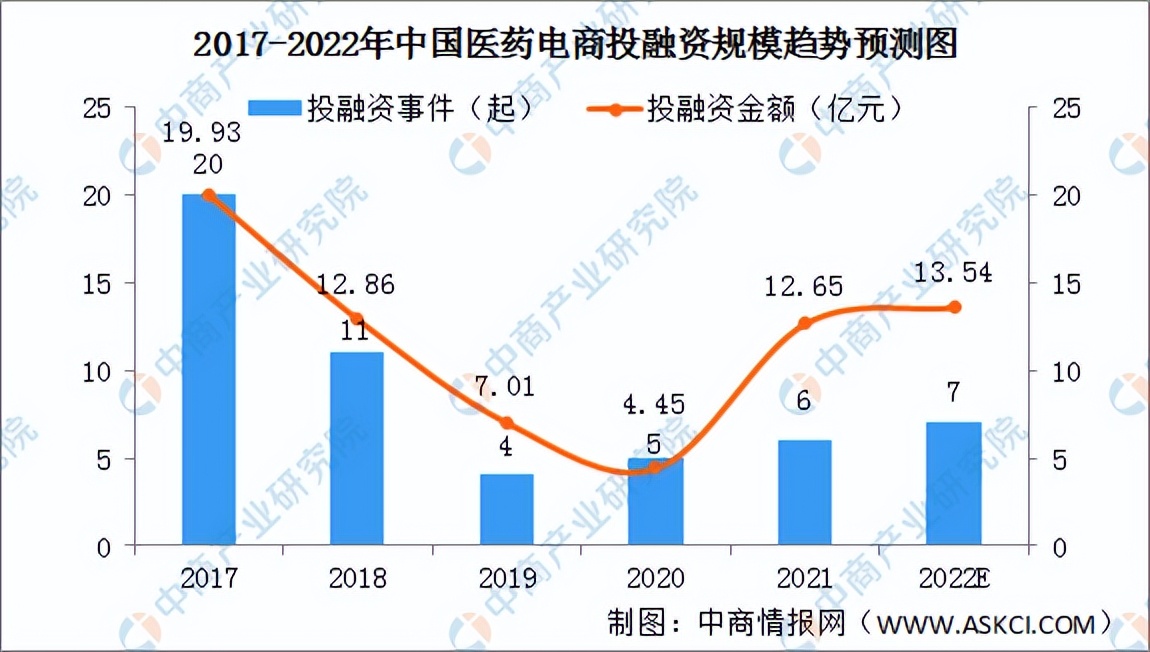

4.投融资情况

随着2020年疫情暴发,政策的大力支持及需求的快速增长,使得资本的目光重新聚焦,投资也开始呈现加码的趋势。2021年医药电商投融资事件6起,投融资金额12.65亿元。预计2022年医药电商投融资事件7起,投融资金额13.54亿元。

数据来源:IT桔子、中商产业研究院整理

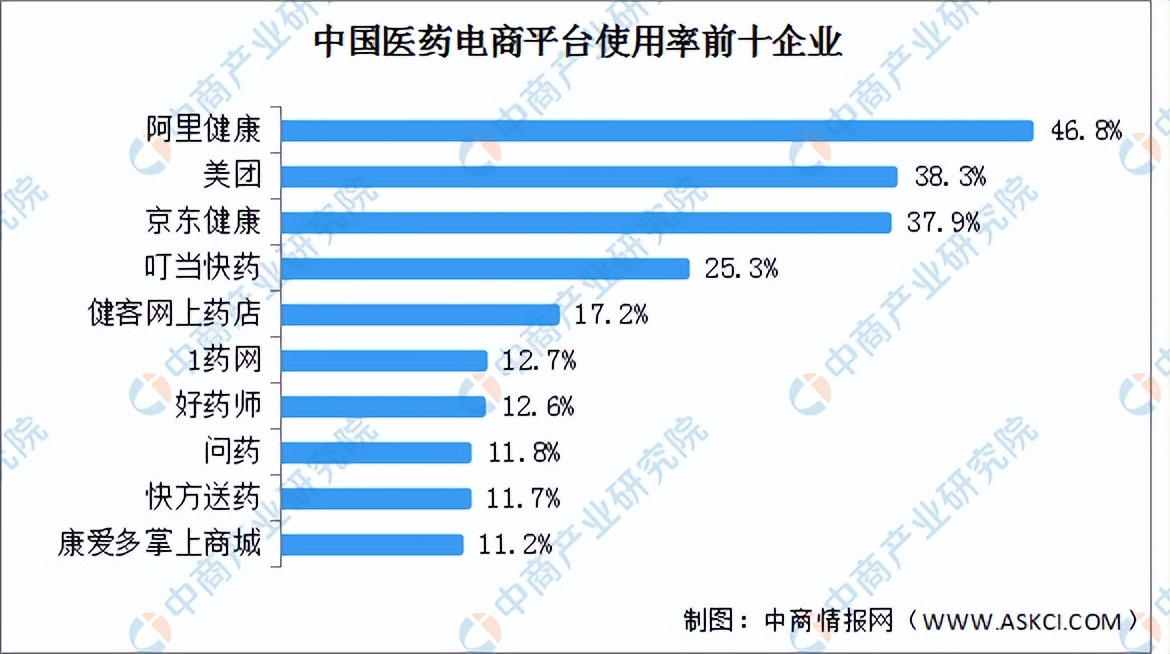

5.竞争格局

2021年上半年,我国医药电商用户使用率最高的平台是阿里健康,使用率为46.8%,其次是美团和京东健康,使用率分别为38.3%和37.9%。叮当快药、健客网上药店使用率排名第四和第五,使用率分别为25.3%和17.2%。

数据来源:中商产业研究院整理

四、医药电商行业重点企业

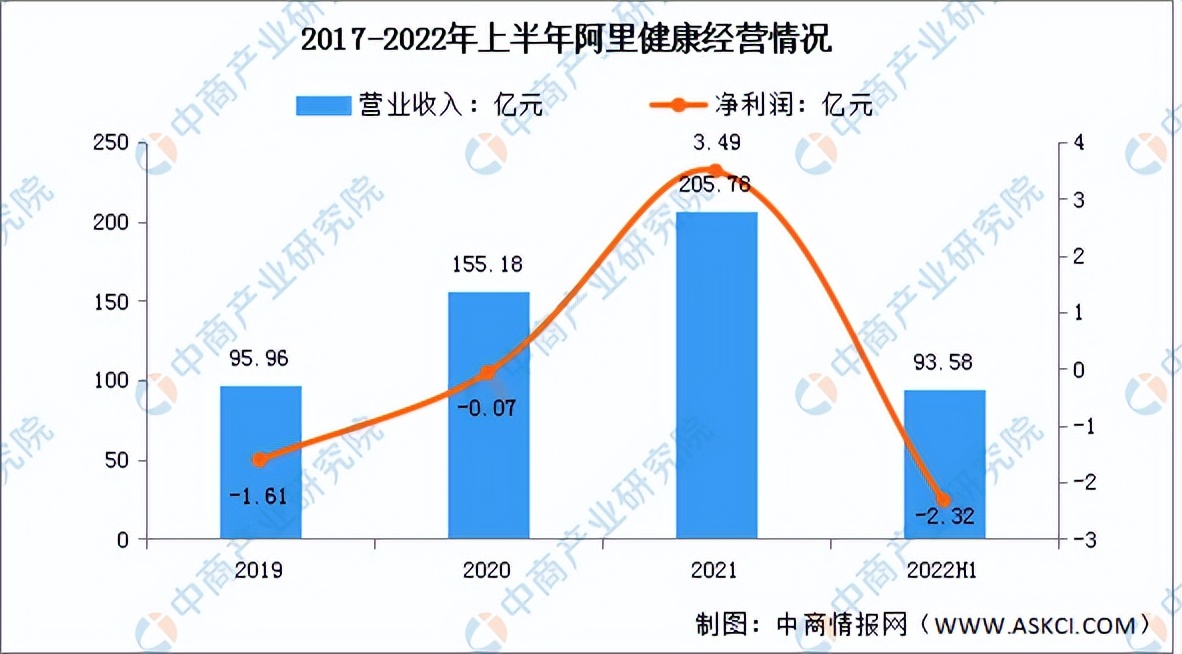

1.阿里健康

阿里健康信息技术有限公司是一家主要从事医药电商业务的投资控股公司。公司提供电商平台服务。电商平台服务包括于天猫向蓝帽子保健食品商家提供电商平台维护相关软件服务以及向天猫主体提供外包及增值服务。除此之外,阿里健康亦从事线上线下自营健康产品销售,提供建设医疗服务网络及其他健康相关服务,以及提供主要供中国药品行业使用之追溯服务。

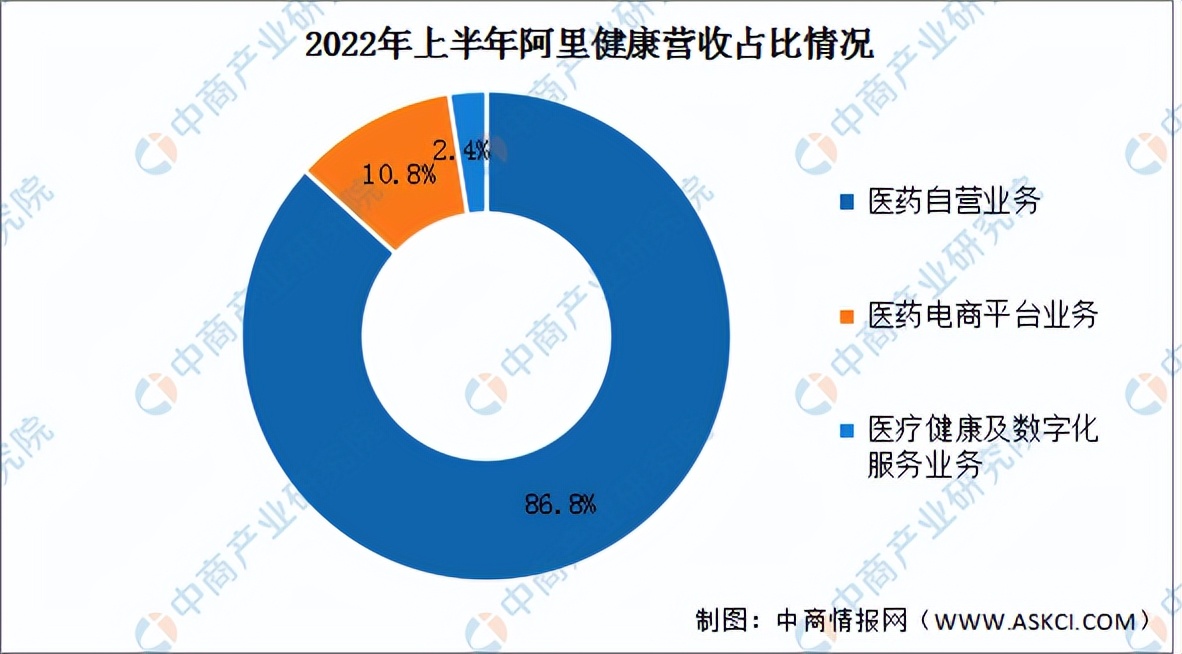

2022年上半年实现营业收入93.58亿元,同比增长30.66%;净利润亏损2.48亿元。2022年上半年主营产品包括医药自营业务、医药电商平台业务、医疗健康及数字化服务业务,营收占比分别为86.8%、10.8%、2.4%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.京东健康

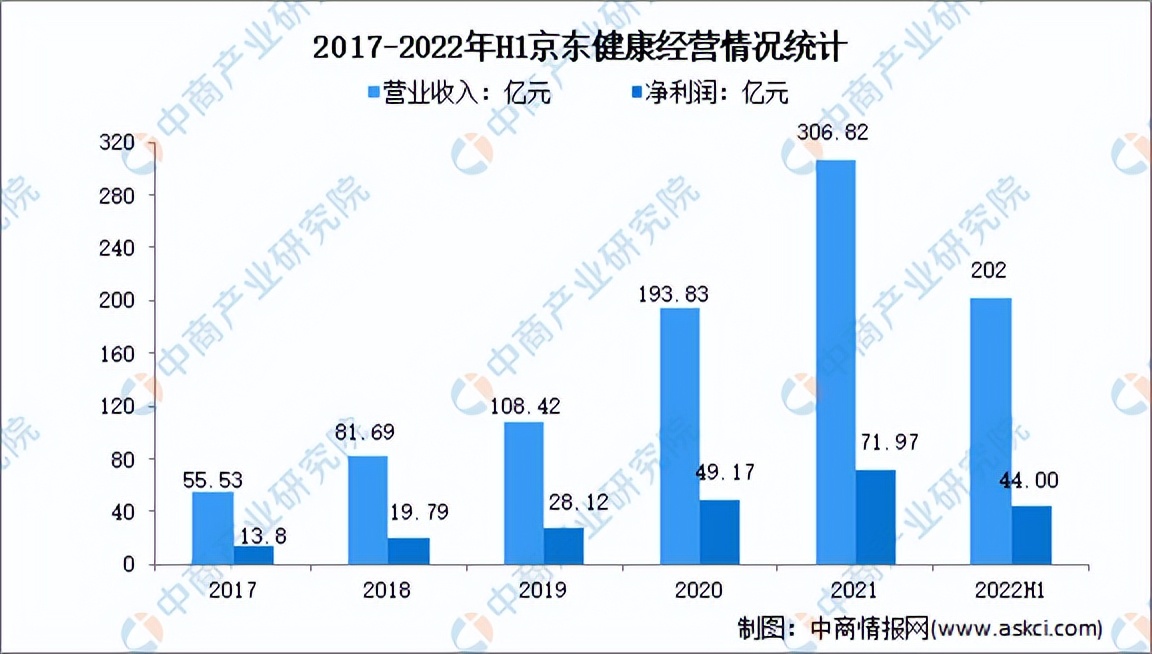

京东健康是京东集团旗下专注于经营大健康相关业务的子集团,京东健康的产品和服务已经初步实现了对药品全产业链、医疗全流程、健康全场景、用户全生命周期的覆盖,构建了业内布局完整的“互联网+医疗健康”生态。2021年,京东健康营业收入达306.82亿元,实现归母净利润71.97亿元。2022年1-6月实现营业收入202亿元,净利润达44亿元。

数据来源:中商产业研究院整理

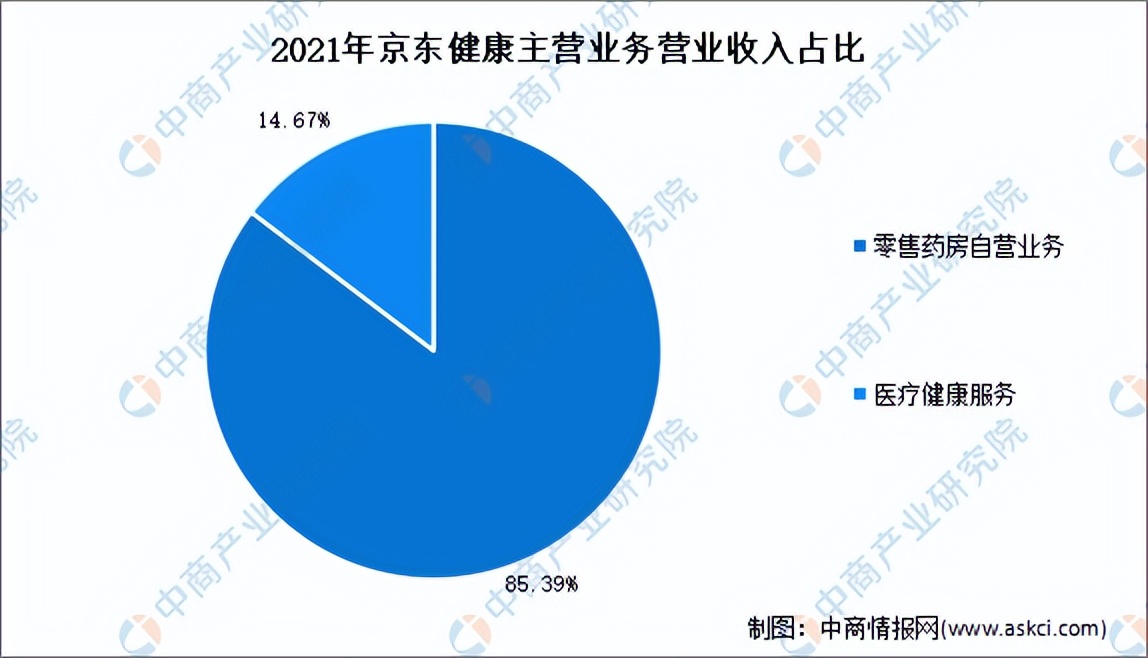

从主营业务来看,2021年京东健康主营包括零售药房自营业务、医疗健康服务业务,营业收入分别为262亿元、45亿元,同比分别增长56.1%、72.7%,分别占主营业务收入的85.39%、14.67%。

数据来源:中商产业研究院整理

3.一心堂

一心堂药业集团股份有限公司的主营业务为医药零售连锁和医药批发业务。一心堂是国内连锁药店综合实力排名前三的企业,拥有西南地区(以云南为中心,辐射川、黔、渝桂、晋等)最大的医药直营连锁网络。

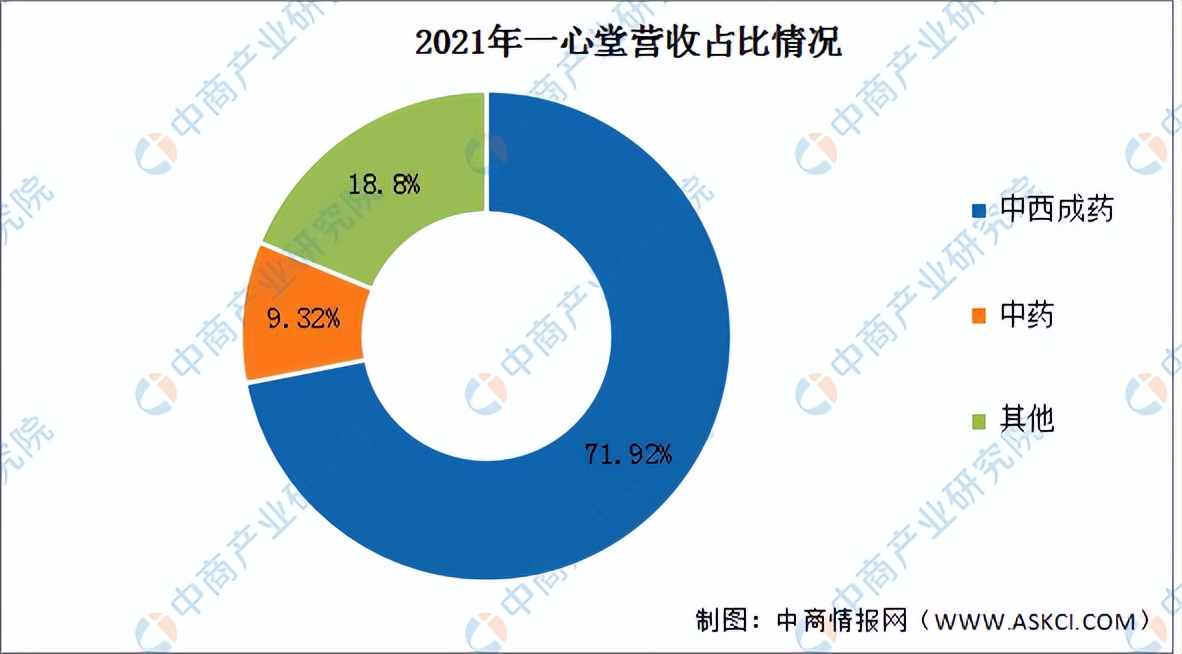

2022年前三季度实现营业收入120.25亿元,同比增长14.55%;实现归母净利润6.77亿元,同比下降11.39%。2021年主营产品为中西成药、中药,占比分别为71.92%、9.32%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.九州通

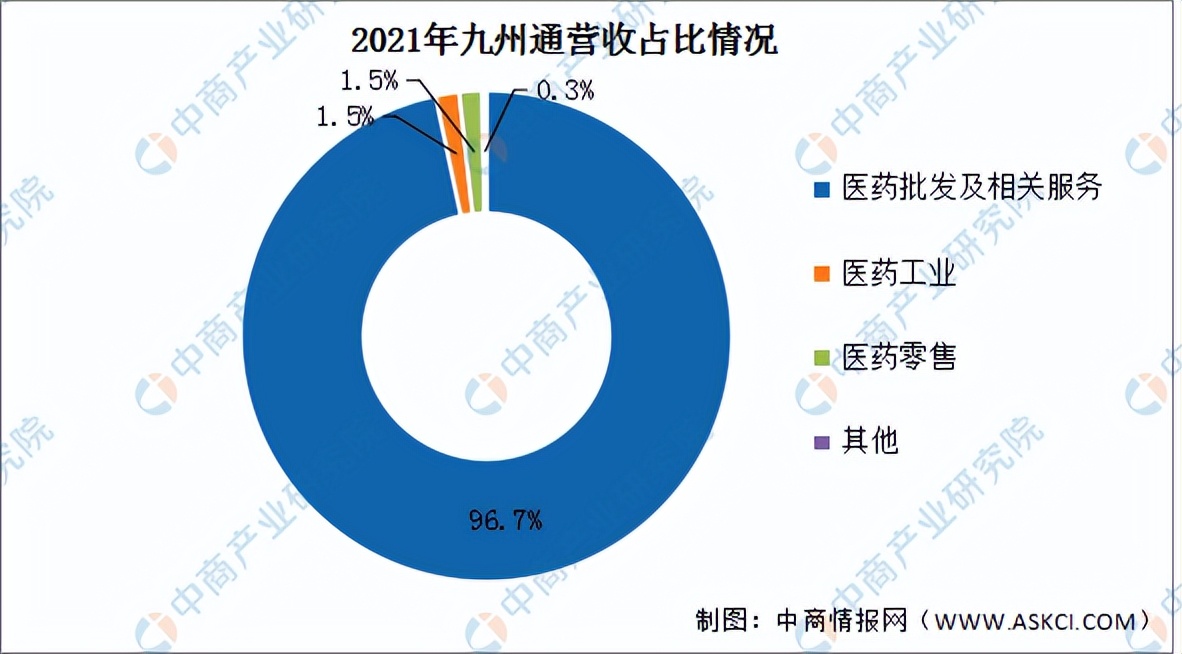

九州通医药集团股份有限公司的主营业务是商业分销业务、总代总销及自产业务、零售业务、物流供应链业务、医疗健康与技术增值服务。九州通的主要产品为西药、中成药、中药材、中药饮片、医疗器械、计生用品、食品、保健品、化妆品。九州通依托现有自营医药B2B、B2C、○2○电商优势资源建立FBBC电商平台。

2022年前三季度实现营业收入1029.46亿元,同比增长11.78%;实现归母净利润17.39亿元,同比下降27.69%。2021年主营产品包括医药批发及相关服务、医药工业、医药零售,营收占比分别为96.7%、1.5%、1.5%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.康爱多

广东康爱多连锁药店有限公司成立于2010年,总部设在广州,是广东太安堂药业股份有限公司的全资子公司,主营业务是对药品、器械、计生用品、保健用品等的医药零售,同时康爱多也向用户提供专业药事服务如药物咨询、售后用药等,以及大数据分析服务如慢病管理和医药健康。

康爱多作为国内医药电商领军企业,一方面稳固线上业务,依托互联网平台,广泛开展与互联网太安堂、医药工业企业、线下零售药店之间的合作业务;另一方面,康爱多亦积极进行创新布局,开展“互联网+医”业务,致力于为用户提供便捷的医药服务。

五、医药电商行业发展前景

1.政策利好行业发展

中国医药电商行业行业在政策以及社会需求的推动下经历了发展期到目前的快速发展期,商业模式较成熟,医药电商行业企业呈现出多元化竞争的状态。近两年国家出台各项政策,鼓励和促进互联网医疗平台更好地整合电子处方信息流转平台及医保系统,促进线上问诊-处方-购药-医保结算形成闭环,使互联网医疗真正被更多有需要的患者使用,真正为患者带来便利,真正为线下实体医疗机构分担压力。

2.处方药打开医药电商新的市场空间

我国药品的生产、流通、消费都受到政府的严格管控,在过去的很长一段时间,医药电商行业拓展缓慢,药品终端销售牵涉到整个药品利益链,尤其是处方药,销售的主要阵地是在医院内。2021年4月,《关于服务“六稳”“六保”进一步做好“放管服”改革有关工作的意见》提出,在确保电子处方来源真实可靠的前提下,允许网络销售除国家实行特殊管理的药品以外的处方药。随着药占比控制、公立医疗机构药品零加成、带量采购政策实施,药品逐渐从医疗机构中剥离出来,处方药外流加速。未来,处方药市场将呈现爆发式增长,医药电商企业争相抢夺处方药市场。

3.慢性病管理市场潜力大

《中国卫生和计划生育统计年鉴》统计,我国发病率最高的六大类疾病中,慢性病就占了三种,即心脏病、脑血管病和内分泌、营养和代谢疾病,发病率分别为22.4%、21.7%和2.9%,合计占了全部发病率的近一半(47%)。慢性病是危害我国人民健康的头号杀手,慢性病管理可以加强疾病控制,防止疾病恶化,以及控制整体医疗成本。中国居民各年龄段群体都面对着慢性病患病风险,特别是受到老龄化的人口结构影响,总人群中的慢性病患病人数将不断上升,对健康的关注和医疗保健的需求也随之日益提高。目前,国内互联网慢性病管理尚处在起步发展阶段,但市场潜在规模巨大。作为细分赛道,医药电商发展机遇大。

更多资料请参考中商产业研究院发布的《中国医药电商行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。