本订阅号中所涉及的证券研究信息由光大证券固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

本文作者

张旭 / 邵闯

摘要

1、 负转股溢价率均值可考察转债市场情绪,可作市场调整的前瞻性指标;

2、 当前负溢价率均值已回落至2月初水平,负溢价率转债只数已达历史峰值,转债市场情绪已先期回落转向谨慎;

3、 老券相比新券价位更低、转股难度更小、筹码更易获取,或是当前行情下新券并未获重仓的原因。

1、负溢价率行情指向谨慎

年初以来在权益上行与转债加速供给的双重推动下,负转股溢价率转债与日俱增,进入三月份以来尤其明显,这给予市场何种启示?这与一季度转债投资者偏重老券的持仓结构有何联系?为何转债投资者未重仓年初以来的新券?

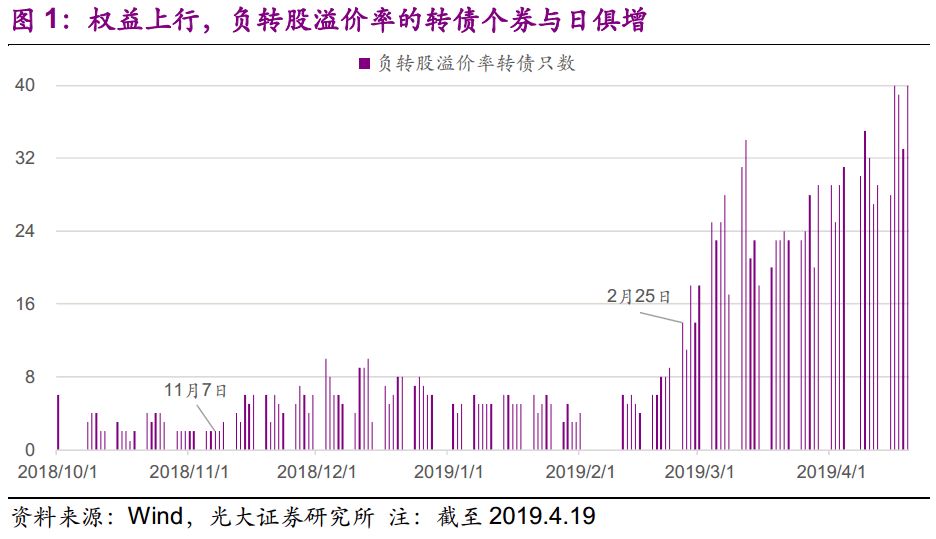

负转股溢价率转债与日俱增。1月初转债整体溢价处于低位,转债价位亦跟随正股上行,负溢价率标的仅5只左右。进入2~3月,上证综指站上3100点部分转债价位突破130元,前期强势转债广电、三力、天马、利欧等券转股溢价率纷纷转负,负溢价率转债只数接近30只。进入4月,超预期的金融与经济数据引发投资者对于货币政策转向担忧,压制权益做多情绪造成当前负溢价率转债只数接近40只。

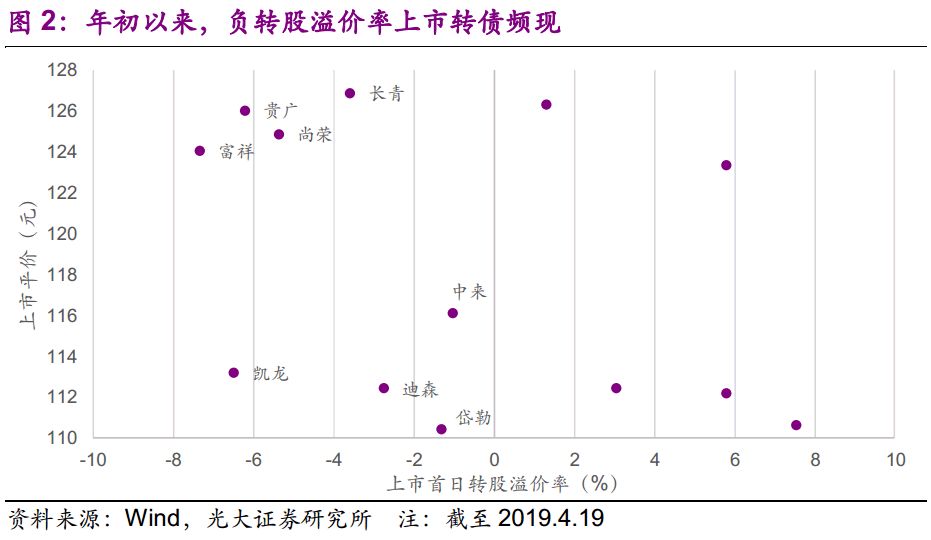

负溢价率逐渐向中低价转债转移。年初以来,上市录得负溢价的转债共有8只,其上市平价均在110元以上;4月份以前,平价处于110~120元区间的转债悉数可以录得正溢价;但进入4月份,上市溢价率明显走低,上周二、三分别上市的平价在112元附近的迪森转债、岱勒转债上市溢价率均为负。

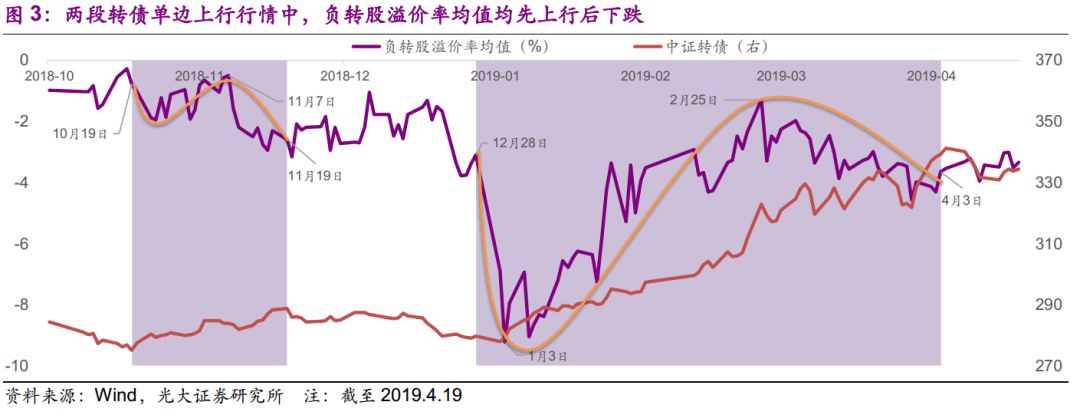

我们认为负转股溢价率产生的核心原因在于短期正股涨幅较高或者基本面趋弱,转债投资者对平价水平持谨慎态度,鉴于此我们以负转股溢价率均值指标观察转债市场情绪。负转股溢价率均值于去年11月与今年初均出现较大波动,我们发现:

(1)在转债单边上涨行情中,市场做多情绪会中途回落。在上述两段行情中负溢价率均值都先上行后下跌,在中间高点节点后(此时负溢价均值分别触及短期高点-0.51%和-1.30%),转债市场均短暂下行调整,负转股溢价率均值对行情有一定的预示作用。

(2)从负溢价率均值与只数来看,负溢价率均值已从2月25日的-1.30%回落至4月19日的-3.35%,与2月初均值水平相当; 负溢价率只数已达历史峰值40只,转债市场情绪已趋于谨慎;

2、谨慎情绪下新券未获重仓

2.1、转债基金重仓的新券寥寥

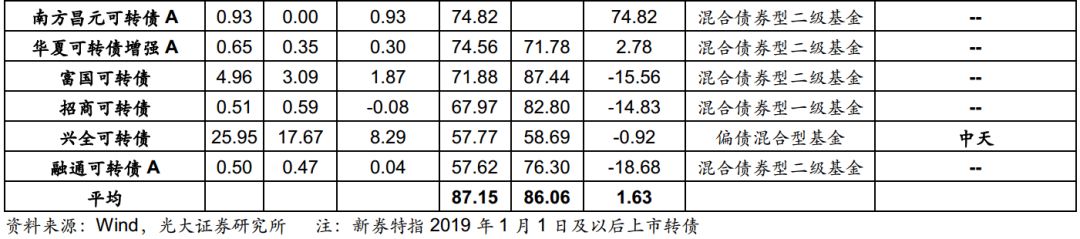

19Q1上市22只新券,但并未获转债基金重仓。目前已披露一季报的转债基金有33只,平均仓位依旧维持在87%附近变化不大。我们考察新券(特指年初以来上市的转债),21只转债基金前5重仓券并无新券,11只转债基金前5重仓券仅有1只新券,仅华商可转债前5重仓券有2只新券,新券并未获机构重仓。获重仓的新券主要集中在平银、中信、浙商、万信、佳都、海尔、中天等7只券,其中平银获得了7只转债基金重仓最受欢迎。

2.2、为何机构未重仓新券

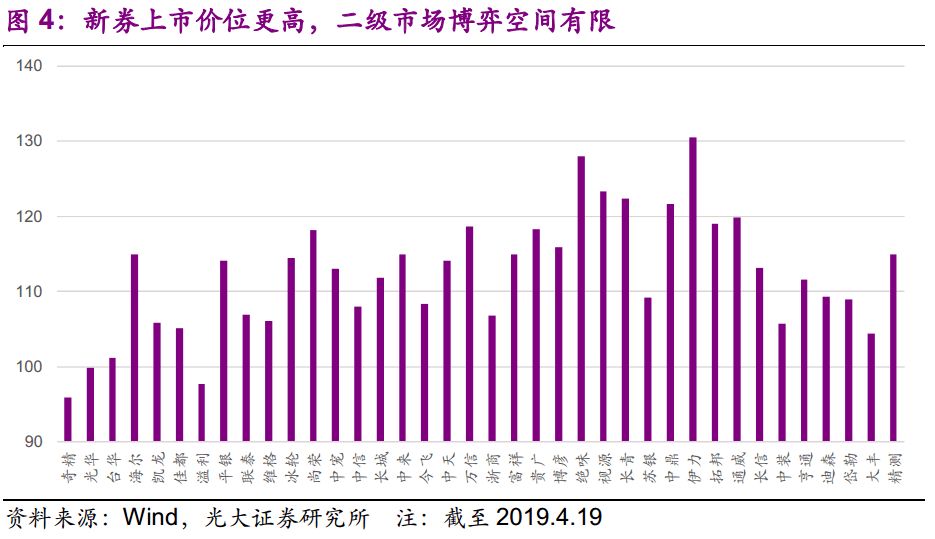

新券上市价位更高,二级市场博弈空间有限。我们统计2月份以后上市的31转债上市价位,平均上市价位在114元,显然较高的上市定价压缩了个券二级市场博弈的空间。

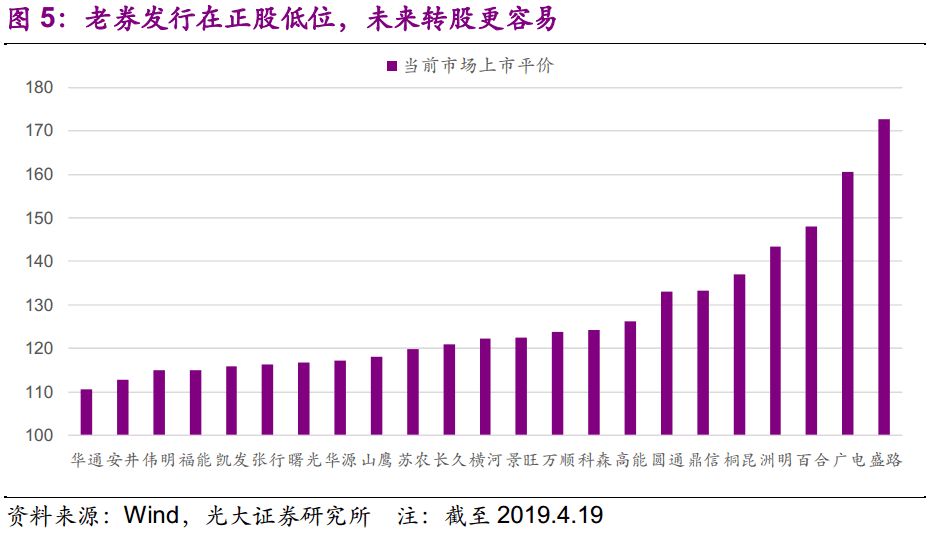

老券发行在正股低位,未来转股相比新券更容易。很多转债是在2018年发行,是股票市场低点,转股价也相对偏低。我们基于去年上市时转股价,假设当前(以2019.4.19为准)正股价格下发行,计算当前上市平价,我们发现去年上市的转债当前上市平价均值在127元,且基本进入转股期,显然去年发行上市的老券转股相比新券明显更容易。

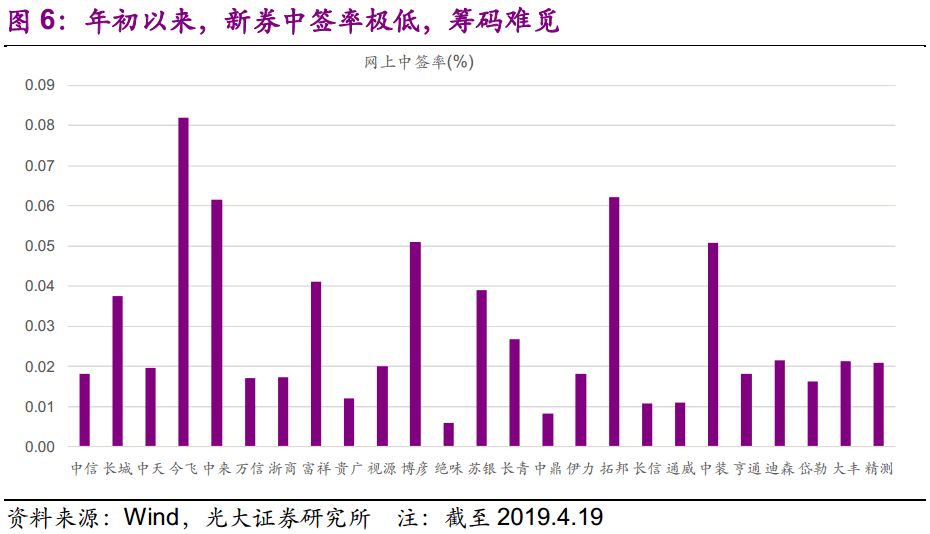

新券中签率极低,筹码难觅。年初以来,在权益行情的带动下转债打新异常火爆,新券中签率极低,均值仅在万二,绝味等标的中签率仅有0.007%。如此低迷的中签率直接导致个券筹码相对分散,基金、保险等机构账户难拿量,这或是新券难以获得机构重仓的部分原因。

近期经济与金融数据已显现经济企稳迹象,对于货币政策转向的担忧也逐步开始压制市场的风险偏好,从负转股溢价率指标可见转债投资者已先期转向谨慎。而老券相比新券价位更低、转股难度更小、筹码更易获取,或是当前震荡行情下新券未获重仓的原因。

3、风险提示

权益市场大幅波动风险。

往期研报精选

►利率债(张旭)

【光大固收】上调准备金利率有助于疏通货币政策传导

光大固收|恼人的春节效应

光大固收 | 隐性债务会不会被兜底?

图解CBS:永续债不出表,央票不入表,商行不扩表,央行扩表不投放

【光大固收】建议在公募产品中使用侧袋账户机制

►信用债(刘琛/曾章蓉/危玮肖)

【光大固收】37张散点图说清县级市经济财政实力

【光大固收】香港REITs有哪些特点?

【光大固收】期待加快创设CRMW

【光大固收】313个城市经济财政现状(详实数据版)

【光大固收】公司股权结构对信用风险的影响

【光大固收】青投集团境外美元债观察

►可转债(邵闯)

【光大固收】力图公平,保证金制衡——转债网下申购规则调整点评

【光大固收】关注滞涨轮动机会——转债周报

光大证券·可转债投资大会·圆桌论坛纪要

光大固收

EBS固收是由光大证券张旭团队运营的公众号~非常感谢您的关注~欢迎与我们交流观点~

张旭(利率):13522568130

微信: ZhangXuFICC

QQ:2624530660

曾章蓉(信用) 186 0300 2640

刘琛(信用) 186 1670 7806

邵闯(转债) 152 2189 2372

危玮肖(信用) 188 1065 3183

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

长按识别,关注我们获取最新观点