我是【盈在投资】,一个专注分享投资观点与知识的自媒体,点击上方【关注】,你想看的这里都有。

理财产品净值普遍大幅下跌后,银行也在想办法留住客户。甚至有银行近期推出了一款风险评级R1级别的理财产品。

我们今天就来测评一下,这种产品好不好,值不值得购买。

新理财产品如何做到风险级别R1的?

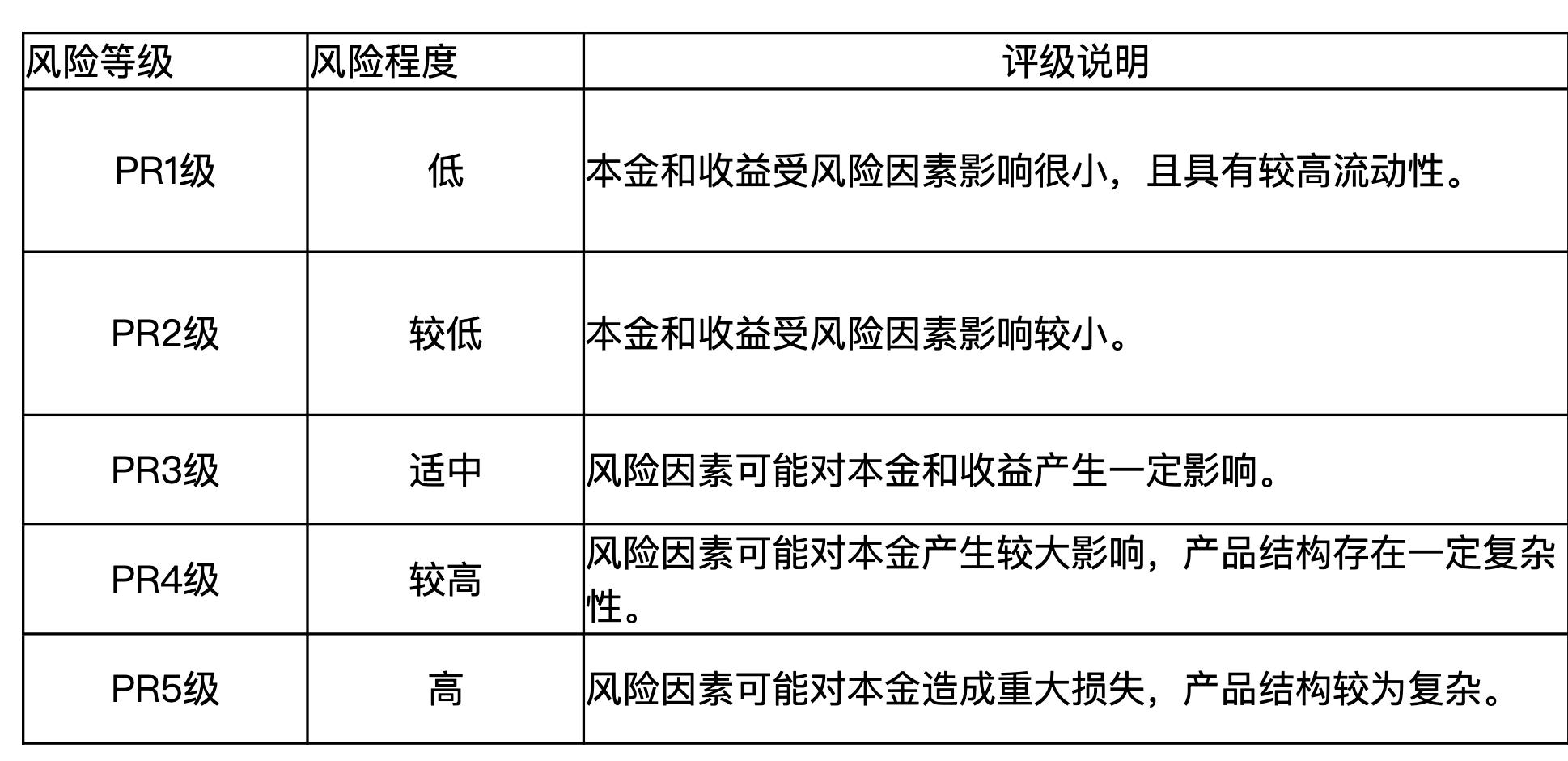

理财的风险等级有五级,分别是R1-R5,其中R1是低风险,通常来说现金类管理工具,比如货币基金属于此类。R2是中低风险,通常来说普通理财属于此类。R3是中风险,配置了一部分股票的理财属于此类。

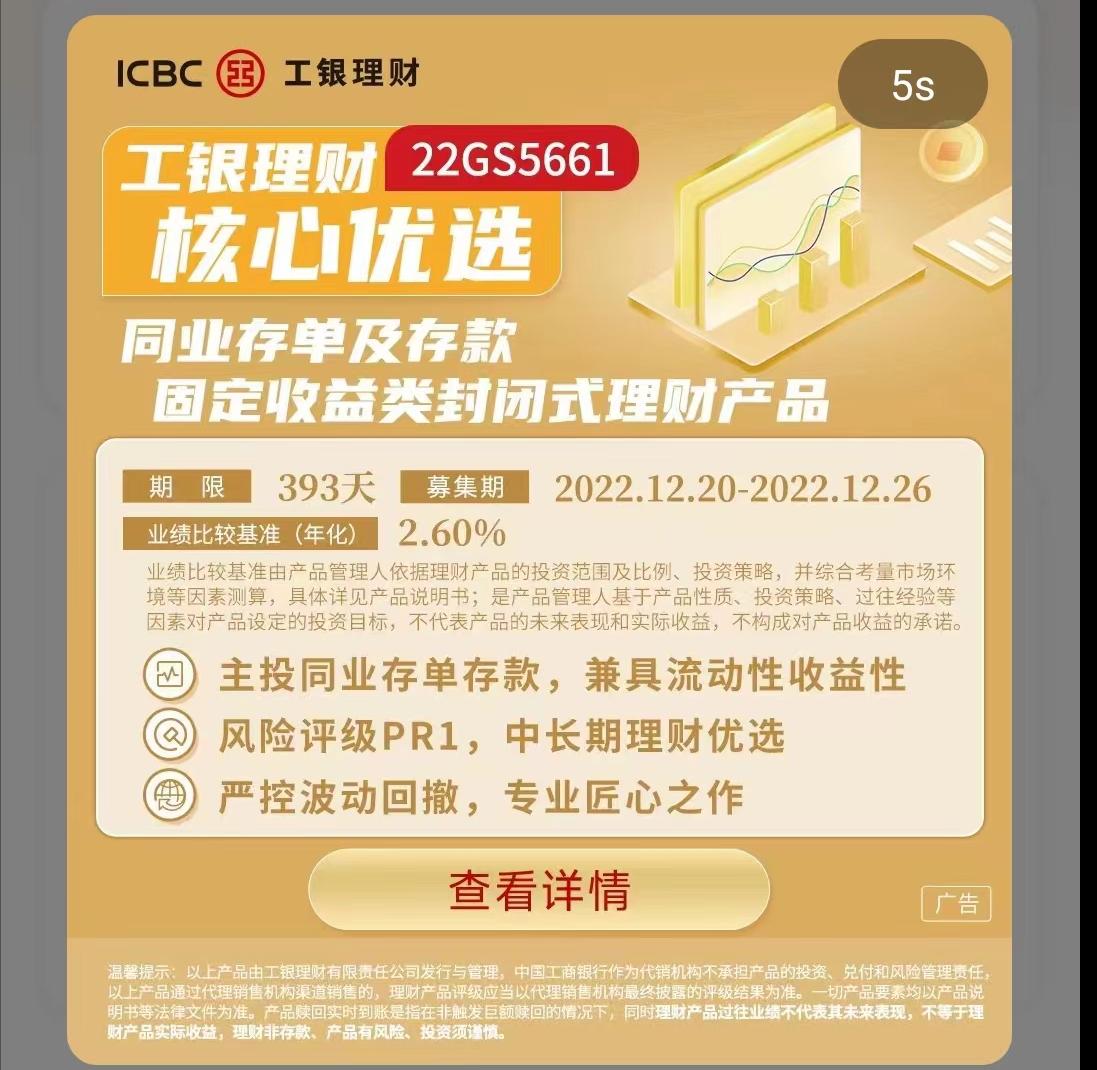

所以银行推出的R1级别的理财产品,说明这款产品属于现金管理类工具。果不其然,我们从《产品说明书》中看到,产品的主要投向是存款类及货币市场工具类。需要注意,R1也是不保本的。

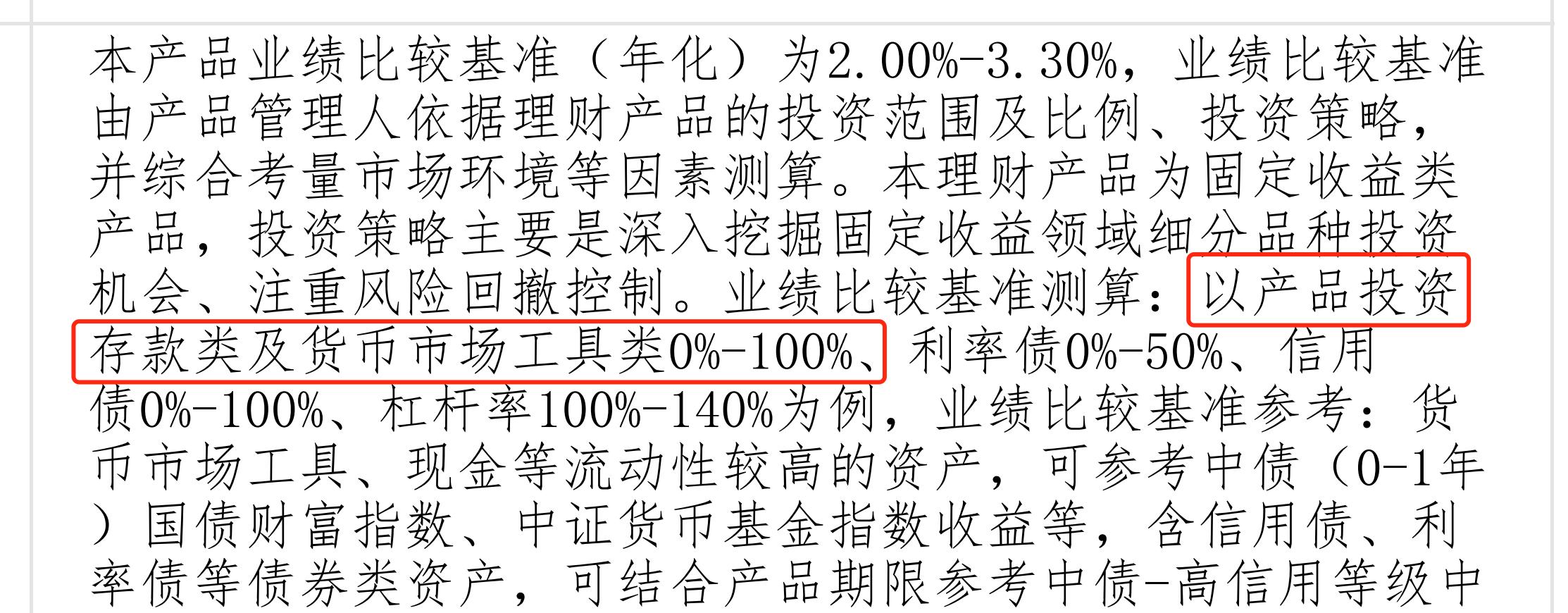

但产品的投向限制条件较为宽松,信用债、利率债等并非不可以投资,还有杠杆最高可以用到140%。这说明产品虽然主要的投向是安全的存款类,但仍然留了后手,以方便在市场形势好转的时候投资债券来增加收益。

封闭期限长与较低收益率形成对比

这款产品的封闭期是393天,预期收益率为2%-3.3%,宣传的时候选取了预期收益率的最低、最高两者的平均值,2.6%。

如果对现金管理工具不了解,可能觉得这款理财还不错,风险低一些,收益也稍微低一些,可以接受。

但如果了解现金管理工具类投资,就会发现,收益率和风险评级是合理的,硬加上393天的封闭期就没必要了。

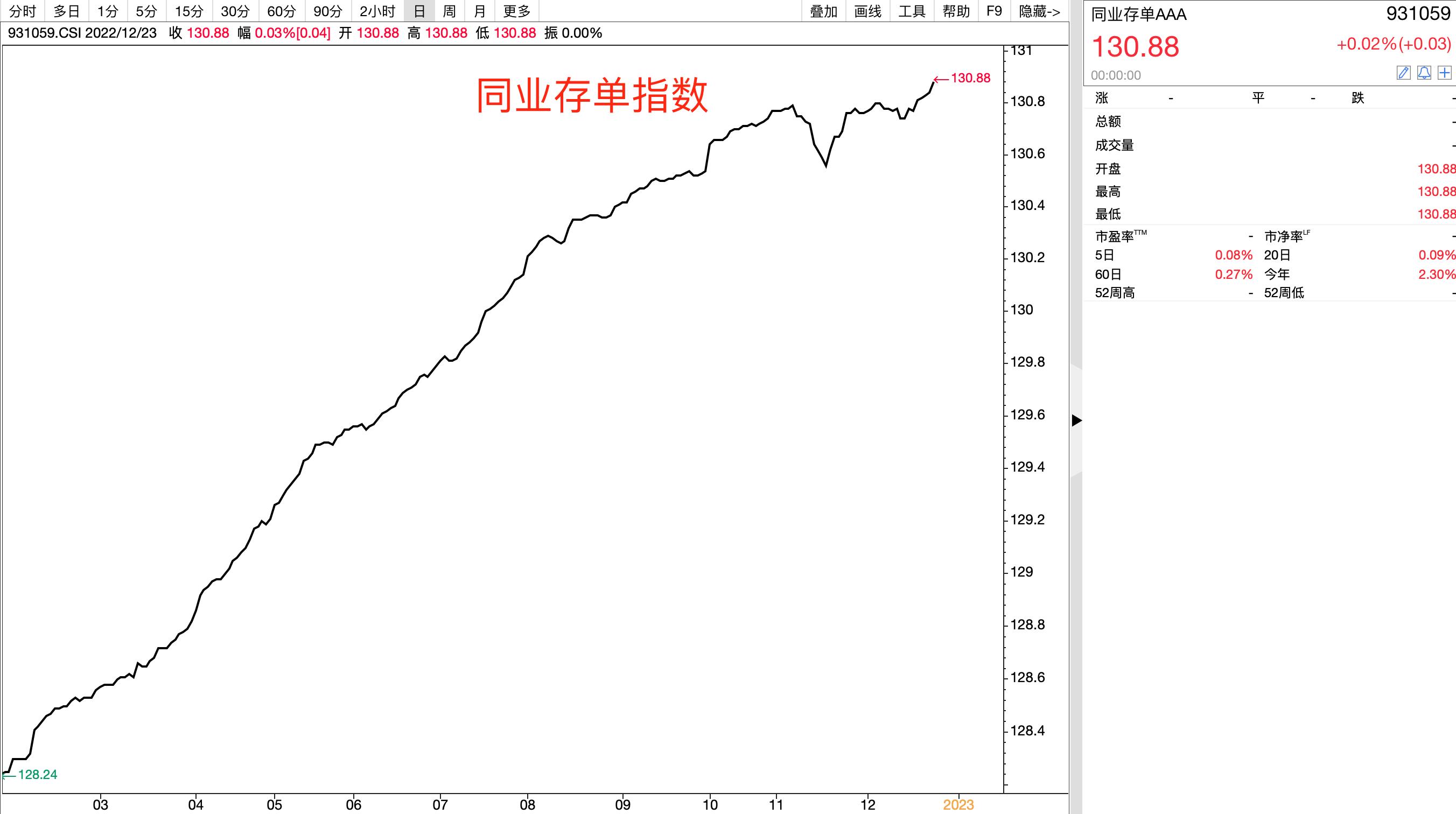

我们看AA*级A**别同业存单指数的走势,今年至今同业存单指数收益率2.3%。

看更长的时间周期,过去五年同业存单指数的年化收益率为3.3%,过去三年同业存单指数的年化收益率为2.77%。

所以,这款理财产品的收益率大致等于同业存单指数。而跟踪同业存单指数的基金仅仅有7天的封闭期,7天之后可以灵活申购赎回。为什么到了银行这里,封闭期就增加到了393天呢?

这种情况下,客户直接选择同业存单基金,岂不是更简单、更方便、更高效的选择吗?

出现改革不彻底的原因

新的理财产品,为什么设计上又成了“四不像”,我认为归根结底还是“浮动管理费”的缘故。我们看这款理财产品,推广R1级别低风险产品,显然是为了挽回客户。但产品设计上依然保留了浮动管理费。

当产品的年化收益率高于2.6%的时候,超过部分,50%归投资人所有,50%作为管理人的浮动管理费归管理人所有。

这就是为什么作为一款主要投资现金类管理工具的产品,设计上仍然给投资信用债开了方便之门。也是为什么需要设计393天的封闭期,因为他们还是想做出超额收益,来提升管理人的收益。

有这种“方便之门”,同时有着“浮动管理费”的诱惑,如果管理者认为债券市场企稳,肯定会增加债券的投资来提升收益的。所以,到最后这款R1级别的理财产品,也会变得名不符实起来。

总结

银行要想走出这场理财信誉风波,应该做出更有诚意的动作。让利给普通理财投资者,尽职尽责履行好受托责任,管理好客户的资产。

如果还是停留在过去,只是利用普通投资者对投资知识的欠缺,继续将自己置于和客户不对等的位置,是很难挽回客户的心的。尤其是R1级别的产品,还有浮动管理费就过分了。

呵护投资者,取消“超额管理费”、“浮动管理费”,就应该是第一步。它是预期收益型理财时代的遗留物,理财净值化时代不应该继续存在,更不应该成为银行理财子公司的重要利润来源。

你的【点赞】和【评论】

我都当成了喜欢