手把手教你如何看征信报告!

导读

很多人以为征信报告是给银行信贷经理看的,自己看不懂,也不用看。

事实上,征信报告可以看作个人信誉的“体检报告”,定期检查不仅可以了解银行信贷审批的“风控要点”,还可以及时发现无心造成的“不良记录”,并采取积极的补救措施。

今天带大家看看征信报告中都有哪些信息,银行在*款贷**审批时又会关注哪些信息。

征信报告中的内容

【个人基本信息】

身份信息、配偶信息、居住信息、职业信息

【信息概要】

信用提示、逾期及违约、授信及负债信息概要

【信贷交易信息明细】

*款贷**、贷记卡、准贷记卡

【公共信息明细】

住房公积金参缴记录、养老保险金缴存记录

【查询记录】

查询记录汇总及机构、本人查询记录明细

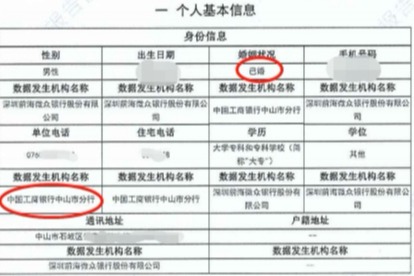

一、个人基本信息

1.1 身份信息 一般是上次在银行申请业务时填写的信息。

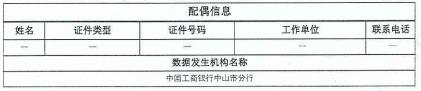

1.2 配偶信息 配偶信息大部分都是空缺状态。

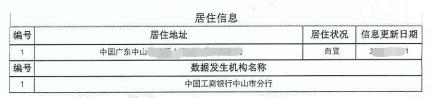

1.3 居住信息 居住信息不是很重要,不过如果最新居住信息不在*款贷**所在城市会是减分项。

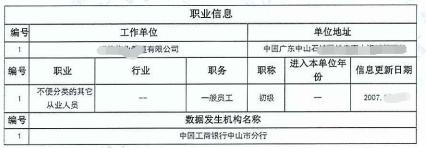

1.4 职业信息 同上,*款贷**时如果职业信息不在*款贷**所在城市会是减分项;保留最近五个职业信息;一般银行不愿受理房地产、金融投资公司客户。

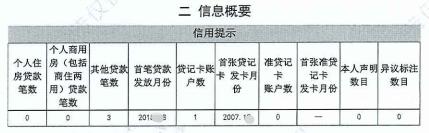

二、信息概要

2.1 信用提示 主要显示有多少笔*款贷**(住房*款贷**、商业*款贷**、其他*款贷**),多少张信用卡以及多少张准贷记卡,这里面包含已结清的笔/卡数。

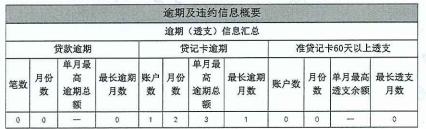

2.2 信用及违约信息概要 这一部分分别显示了近5年*款贷**、信用卡、准贷记卡的逾期状况。通过这一信息可以快速粗略判断一个人的信用状况。

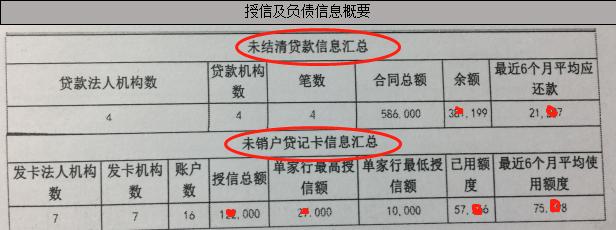

2.3 授信及负债信息概要 这一部分信息体现客户在各金融机构的负债情况,除了总额度,*款贷**时银行会特别关注“最近6个月平均使用额度”

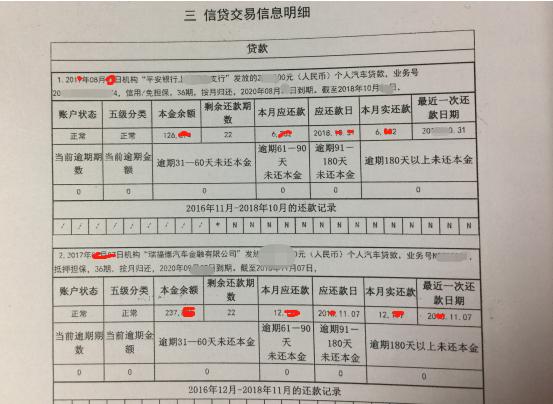

三、信贷交易信息明细

这一部分是个人信用报告的核心内容,分三块详细介绍了*款贷**、贷记卡(信用卡)、准贷记卡的负债、还款、逾期等情况。

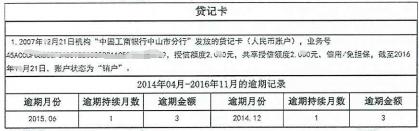

3.1 如下图所示,结清的*款贷**也有显示,包括逾期月份和逾期金额。

3.2 贷记卡(信用卡)

3.3 准贷记卡

准贷记卡是个有着鲜明“历史烙印”的奇葩产品,就是个四不像,现在已经很难见到这个产品了,不做介绍。

3.4 特别、特别、特别提示!!!

现在有一些*款贷**是随借随还的,用着确实方便,但是如果使用不当,会让征信变得很难看。

随借随还的*款贷**,尤其是信用贷,银行一般给一张有授信额度的卡,只能消费不能提现,这样每笔消费在征信中都体现为一笔*款贷**,如果反复使用,就会像下图一样,在征信中留下成百上千条*款贷**记录。

注:这是某客户第360条信用贷记录。

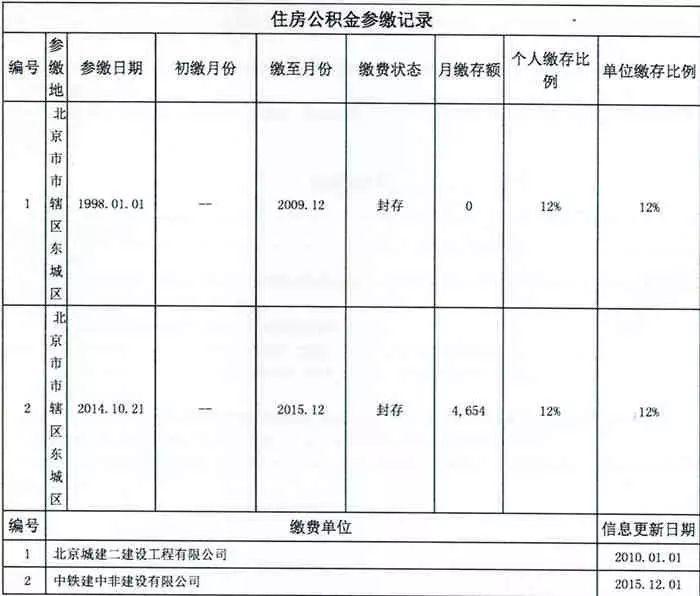

四、公共信息明细

4.1 住房公积金和社保参缴记录 公积金和社保相似,有缴存时间和缴费单位,通过这些信息可以看出真实的工作单位。

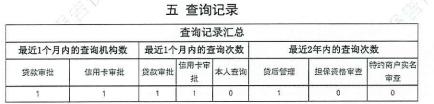

五、查询记录

5.1 查询记录汇总 *款贷**时,银行重视近期*款贷**审批次数和担保资格审查次数。次数越高越容易被拒,各行不同时期要求不同。

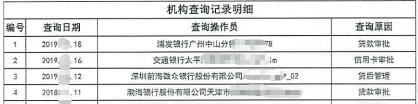

5.2 机构查询记录明细

这部分显示的是近两年机构查询次数,有*款贷**审批、信用卡审批、贷后管理、担保资格审查、特约商户审查,主要是前三项。

最近半年“*款贷**审批”的查询记录越多,新申请*款贷**的难度越大。部分银行对近半年/三个月/一个月“*款贷**审批”查询次数有明确限制。

如果有*款贷**或者信用卡大额消费,贷后管理查询次数会比较多,没什么影响。

特别提醒:如果有非本人授权的“*款贷**审批”查询,可以向人行征信中心投诉。

5.3 本人查询

本人查询有三种方式:临柜查询、机器自助查询、网络自助查询,前两种当时就可以拿到查询结果,且查询结果比较详细,网络查询要等至少一个工作日才能有结果,且查询结果非常简单,参考价值不大。

本人一年可以免费查询两次,第三次每次收费10元起。不同的地区略有不同。

希望我所写的文章对大家会有帮助!如果有帮助的,记的关注我,给个赞!不胜感谢!