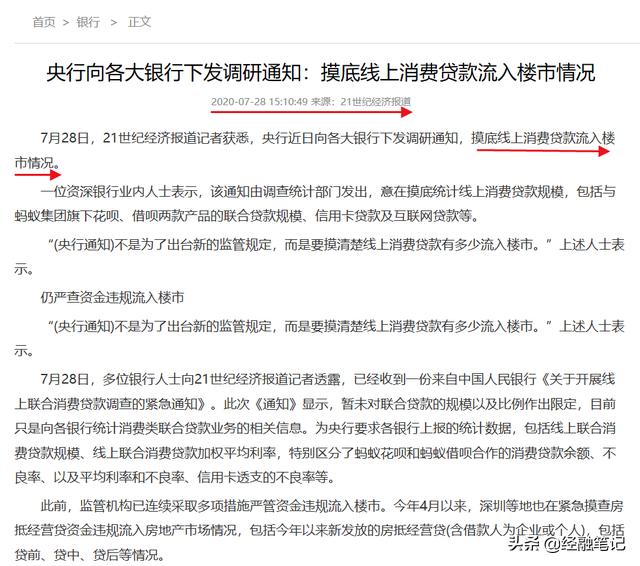

7月28日根据“21世纪经济报道”等媒体报道,央行近日向各商业银行发出了《关于开展线上联合消费*款贷**调查的紧急通知》。

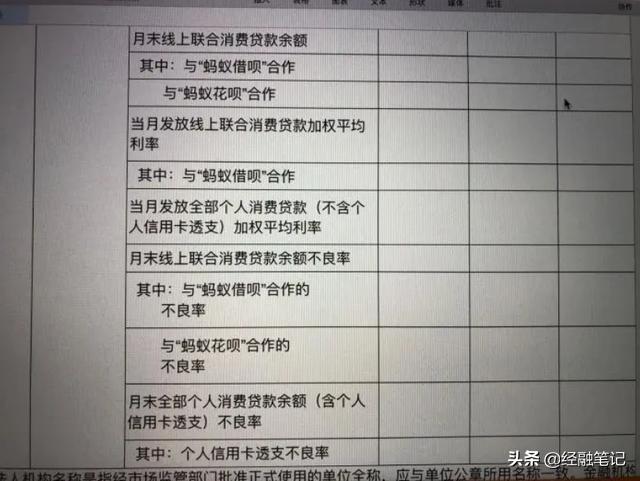

这份“紧急通知”要求各银行上报“消费类联合*款贷**业务”的业务。其中包括线上联合消费*款贷**的规模、加权平均利率,还特别区分了蚂蚁花呗和蚂蚁借呗合作的消费*款贷**余额、不良率、以及平均利率和不良率、信用卡透支的不良率等。

央行接入花呗和借呗数据,也是为了进行摸底,以便降低杠杆规模,避免系统性的金融风险。简单来说,央行是要搞清楚,花呗借呗放出去的款,规模到底如何,风险是否可控。

因为现阶段花呗、借呗普及率高、体量大,蚂蚁花呗合作的金融机构就有数十家,是消费信贷机构巨头。中关村互联网金融研究院首席研究员董希淼曾表示,蚂蚁借呗和花呗的总规模粗略估算已经超过1.3万亿。

在互联网*款贷**产业链上,当前流行的玩法是“信贷聚合模式”,即助贷或联合*款贷**,由蚂蚁金服、平安普惠、度小满金融、微众银行或新网银行等金融科技机构牵头或撮合,引入大数据风控、担保增信、银行等资金方。

在现有的联合*款贷**模式中,蚂蚁借呗和花呗主要扮演的是流量平台角色,帮助银行等资金方获客。蚂蚁金服自身出资比例较低,银行需要承担绝大多数风险。如果平台盲目追求转化率而缺少监控,银行的风控模型一时又无法有效识别,便会给资金带来潜在风险。

很多人觉得借呗、花呗都是小钱,不会有资金风险,其实不然。以借呗为例,每个人的借款额度各不相同,据悉最高可达30万。假如家庭成员全部动用借呗、花呗,短时间内凑齐几十万并不是难事。

如果这些借贷资金进入楼市,未来就有可能出现房子断供,引发连锁反应。

由于花呗、借呗接入央行征信才刚刚传出消息,目前并没有实操层面上的反馈。但值得警惕的是,近期已经有两家银行因为资金违法进入楼市被查了。

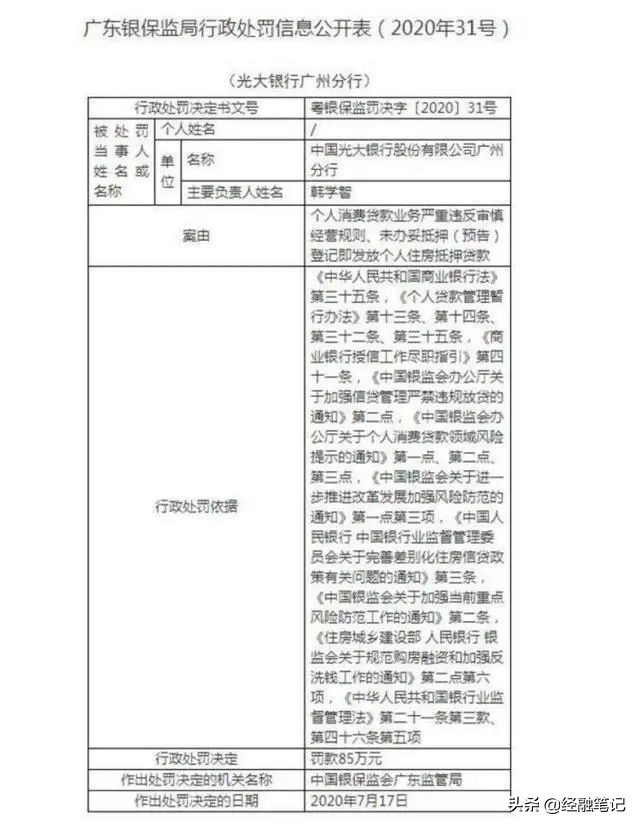

7月17日,银保监会官网消息显示:因为个人消费*款贷**业务严重违反审慎经营规则,未办妥抵押(预告)登记即发放个人住房抵押*款贷**,广东银保监局对光大银行、农行共处罚金135万元。

而经过这次大规模排查,联合*款贷**中的超杠杆放贷、银行机构风险外包等问题将大大减少,线上联合消费*款贷**的风险将有所降低。

个人消费*款贷**存在潜在风险,再加上疫情期间经济下行,可能导致很多人通过第三方金融机构借款,拆东墙补西墙,甚至导致消费贷违法进入楼市,影响“房住不炒”大局。

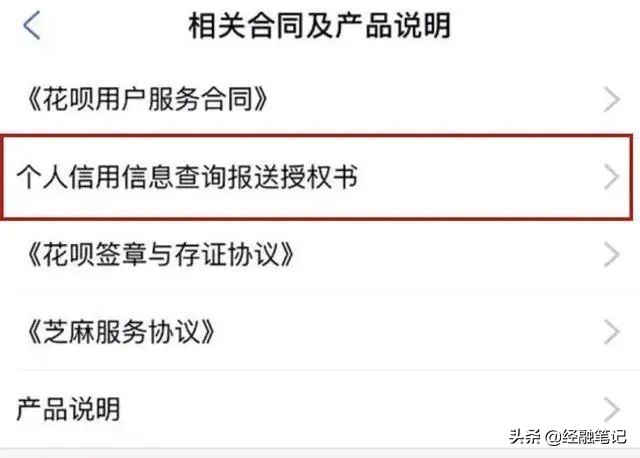

对于个人来说,很多人最关心的应该是,自己是否已被接入央行的征信系统。其实很简单,在花呗《相关合同及产品说明》中,如果有《个人用户信息查询报送授权书》,那么你的信息已经接入征信;如果仅有《花呗服务协议》《芝麻服务协议》以及产品说明,就说明你的相关信息还没有接入征信。

没接入征信的也别着急,支付宝客服已经明确表态,未来会将所有用户全部接入央行征信系统。

以前,花呗、借呗逾期成本比较低,也就是一天万分之五的利息。往后接入央行征信,倘若再有逾期记录,会不会影响*款贷**?

对于这个比较敏感的问题,支付宝客服的说法有点暧昧,“如果在使用花呗的过程从未逾期,便不会对征信产生影响。您去银行*款贷**的话,不同机构审核的标准也是不同的,就像您这边征信授权了,只要没有逾期,对您的征信就没有负面影响”。

“只要从未逾期,就不会有影响”,这话听着没毛病,但客服并没说明,如果逾期会对*款贷**产生什么影响。因此我们只能暂且理解为,以后花呗、借呗逾期,很有可能影响*款贷**。具体到买房,房贷审批的时候银行会查询借贷人5年之内的征信记录是否良好。如果征信记录有污点,*款贷**是不容易通过审批的。

长期以来,花呗被部分用户看做是一种“支付工具”,虽然提供的服务非常类似于信用卡,但其本质并非信用卡。从《花呗服务协议》来看,这是一种消费金融产品,或称“花呗·消费信贷”,其他电商系平台的如京东白条、苏宁任性付和唯品花等,都是与其同一性质的产品。这几个产品都已先于花呗将用户使用信息,尤其是逾期信息上报征信,其中,据京东白条披露,其上报征信形式为个人*款贷**业务。

花呗并非唯一一家报送相关信息至央行征信的平台,目前微粒贷、京东白条、蚂蚁借呗、苏宁任性付等常见产品都已经接入了征信系统。随着花呗数据接入央行征信系统,各大互联网巨头体系中的主流消费金融产品均完成与央行征信系统的对接。支付宝已拥有数亿国内用户,其中很大一部分都开通了花呗,花呗的消费数据,将成为信用消费、小贷之外的一项重要参考,也符合了监管机构对于征信共享的要求。此次花呗记录的上报可以说也在一定程度上打破了花呗数据的封闭性,信贷数据将被所有金融机构共享。

此次体量更大的花呗纳入征信,更多的看起来是为了房地产违规资金的“自查”行为。

和此前的微粒贷、京东白条等一样,此次花呗接入央行征信系统,意味着各类正规的互联网金融借贷产品都在逐步与银行征信接轨。以互联网巨头为代表的信用数据正在向央行征信延伸,这对于信用体系的建设无论是广度还是深度来说都是有好处的。

还不起就把支付宝卸载了这个梗,估计再也没机会玩了。

PS:最近微信更改了推送规则,公众号文章不再根据时间先后推送文章,而是按照打开公众号文章的频率来推送。 如果你平时打开频率低,很可能就收不到公众号的文章了,所以如果还想一直关注小笔记,就给我设个「星标」,或者给本文点个「再看」吧!