本周国内PVC生产企业检修及因政策影响的装置负荷提升,周度产量环比增加1.33%回升至39.36万吨,随着市场供应量增加,下游需求淡季,采购积极性下降,制品原料库存环比减少5%,市场成交量维持低位,行业库存周内环比增加。然受1月中国台湾台塑供应减半,及印度需求旺盛,PVC出口量连续2周增至5万吨以上,出口需求利好,支撑本周市场价格坚挺小涨。

近期 PVC市场关注点:

1、中国台湾台塑公布1月PVC报价环比上涨70-90美元/吨,CFR中国805美元/吨,CIF印度840美元/吨;1月发售量减半。

2、亚洲PVC市场受印度需求旺盛带动价格反弹,上涨40-80美元/吨。

3、氯碱-PVC产业生产盈利状况略有好转,减亏300余元至-330元/吨。

一 外贸出口需求提振 市场价格中心环比小涨

本周受出口市场提振, PVC价格小幅上涨。国内市场基本面变化不大,PVC生产企业供应量环比提升1.33%,但是边际企业受利润亏损影响,产能利用率维持低位。内贸下游开工继续维持低位,部分询单意向购买节前或节后库存,外贸出口连续2周维持在5万吨以上,出口需求利好;成本支撑受电石疲软影响市场支撑不足。

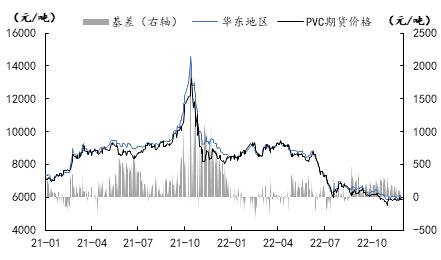

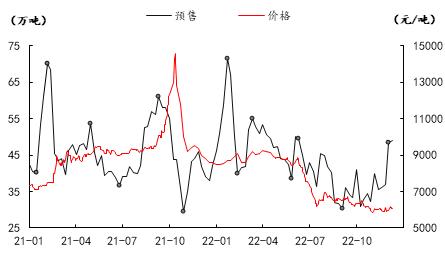

图1 PVC基差走势图

本周供应环比增加1.33%,东部氯碱企业利润环比增加,但仍处于亏损,开工提升难度较大,周度产量在39.36万吨;本周最大的需求量亮点仍集中在出口,内贸下游需求量环比减少15.47%,受供应增加及内贸偏弱矛盾下,本周行业库存环比累库。

表1 国内PVC周度供需平衡表

二 西部企业负荷提升带动供应增量

预测:12月份100万吨新投企业开始释放;*疆新**运输回复后开工提升;疫情放松后局部存在突发情况,但整体供应保持增量,此状态持续至春季。2023年1月份企业面临1月份整体销售、去库压力。

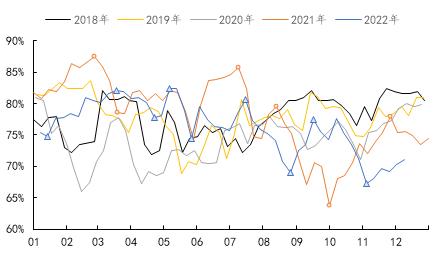

1、产能利用率两极分化 成本优势企业年底加速生产

本周PVC生产企业产能利用率在71.16%,环比增加0.88%,同比减少4.32%;其中电石法环比增加0.67%在68.59%,同比减少10.39%,乙烯法环比增加1.64%在80.10%,同比增加16.58%。西北地区在76.76%,环比增加3.01%,同比减少6.64%。

未来三周电石法企业西北地区生产企业产能利用率有望回升至80%以上,乙烯法检修结束后看增至85%以上,东部电石法企业则看低至30%以下。

图2 2018-2022年PVC产能利用率走势图

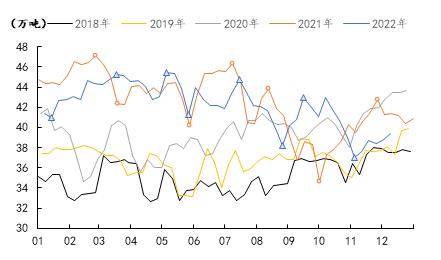

本周PVC生产企业产量在39.36万吨,环比增加1.33%,同比减少4.96%。电石法企业产量环比增加1.04%,同比减少13.42%;乙烯法产量环比增加2.19%,同比增加34.69%。受成本影响产量出现分化。

未来三周,随产能利用率提升,周产量预计增加趋势不变。

图3 2018-2022年PVC产量走势图

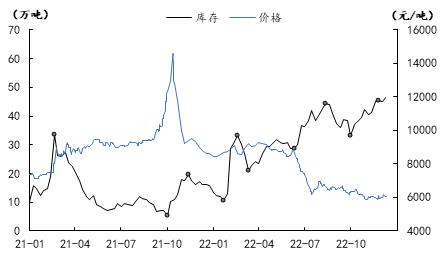

2、行业库存累库 预售增量放缓

本周PVC生产企业在库库存环比增加3.31%,企业供应量环比增加,库存压力增加;得益于出口持续向好,PVC生产企业预售量环比增加0.85%。

未来三周,在供应稳增长的压力下,库存继续维持高位,节日及出口降温,预售预期减少。

图4 中国PVC生产企业在库库存周数据趋势

图5 中国PVC生产企业预售订单周数据趋势

三 出口继续向好 内需采购放缓

预测: PVC下游制品企业月内原料库存基本储存完成,然远期尚未储备,短期内观望市场价格,不急于接货,以下寻求低价采购。出口预计降温,东南亚美国货源远期价格低于国内出口报价,且多数客户接单结束。

1、1月价格预期上涨 供应减量出口增加

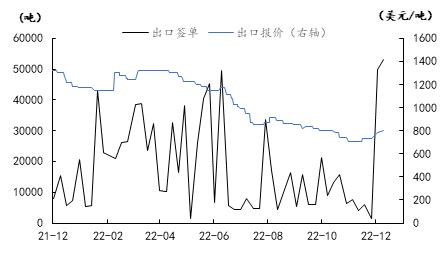

图6 PVC出口报价及出口签单变化图

本周生产企业对外出口签单继续保持在5万吨以上,累计待交付量增加至13万吨;本周期价格高位震荡在770-820美元/吨FOB,实单商谈。受中国台湾台塑出口预计减量,国内出口继续保持增加态势。

2、下游制品开工回升 订单放缓

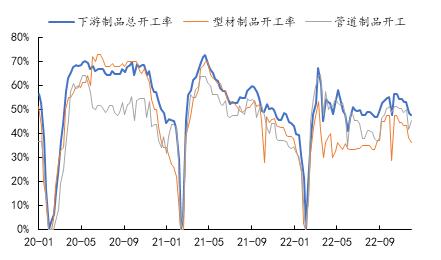

本周部分区域受区域内静默解除及政策利好,本周下游制品企业开工率在率在47.86%,环比增加1.90%。

下游管型材制品企业原料库存可用天数环比减少5%,下游寻底采购。

图7 2020-2022年中国PVC下游制品企业开工率走势图

四 产业亏损趋势不变 成本支撑坚挺

预测: 需求转淡影响兰炭亏损趋势不变,电石供大于求亏损持续,PVC上游原料价格下调,生产成本略有缓解,亏损略有减少,产业链利润来看继续承压。

兰炭市场需求清淡,价格走低加大利润下降;电石受下游PVC外采量需求减弱,价格转跌,再次转亏。PVC利润分化持续,东部高成本及以来外采原料企业利润保持负利润趋势不变。

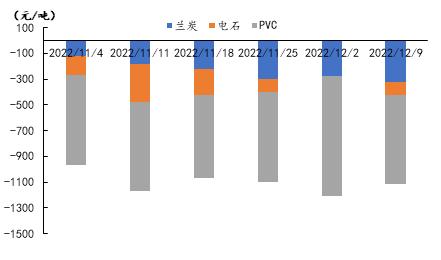

图8 PVC产业链上游兰炭衍生品利润图

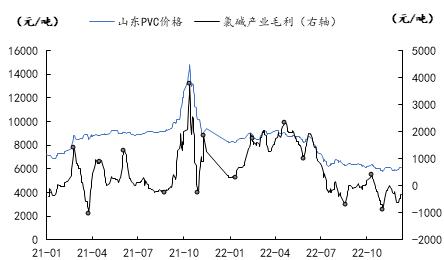

图9东部氯碱-PVC产业毛利图

东部氯碱-PVC产业链毛利趋势环比增加,增加300元/吨至-304元/吨,产业生产成本继续承压,东部企业负荷开工积极性不高。

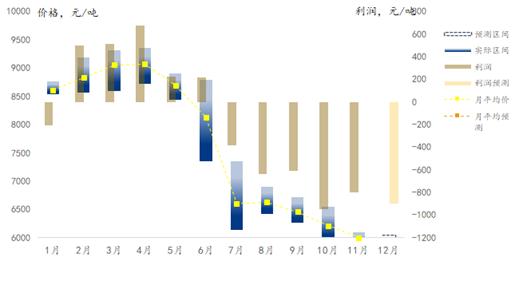

图10 PVC生产成本与市场价格走势图

PVC生产成本继续承压,其中全国电石法企业平均成本在6672元/吨,环比减少87元/吨,东部边际生产企业偏高继续带动行业成本居高难下。

五 积极性累库前夕 节前备货放量如何

本周重点关注PVC外贸出口需求变化及国内库存变化。

表4 国内PVC供需平预期

供应: 未来三周,国产供应维持增加趋势。

新增产能释放产量,检修装置恢复,叠加疫情等影响限制解除,除成本限制外企业负荷回升,供应预期保持增加趋势。

需求: 出口准备放缓 下游备货需求引关注。

随着客户接单降温,1月货源基本预定及交易结束,出口签单预计减缓。

下游制品企业1月备货尚未开始,但下游多寻求低价货源,短期释放仍有待观察。

成本: 上游原料供应充足,终端外采电石型PVC企业需求疲软,倒逼原料价格低位。

电石因行业开工率的提升导致供应增量而下滑价格,整体在春节前后将维持区间运行,PVC成本底部仍然较为明显。

图11 2022年国内PVC价格运行区间评估

结论(短期): 国内PVC生产企业成本近期表现疲软,电石价格小幅下调,然乙烯法略有增加,相对来看,底部支撑略有不足,远期看,市场供应压力预期增加,内需双节临近缺乏亮点,出口陆续降温,预计继续承压运行,价格高位后面临小幅下调调整,华东电石法5型现货维持在5950-6200元/吨运行。

结论(中长期): 从中长期看国内PVC供应能力大于产业需求预期,2023年1月份考虑国内双节的去库需求,1月或有回调,但在2023年*会两**后对于政策面的预期仍在,市场价格存在反弹预期,但因新开工数据、基建对PVC需求的释放周期限制,上半年反弹空间受限。

风险提示: 1、疫情政策对产业市场尤其下游制品企业的开工影响。2、2023年2月原产美国货源抵达亚洲市场价格及到货量的影响。3、氯碱产业综合成本的变化对PVC东部生产企业开工负荷的影响。