#头条理财季# #理财投资# #理财课堂# #理财#

那些高大上的理财产品,究竟是谁在稳赚? |理财产品设计原理

欢迎大家阅读!

本文是“有料财经”团队的《投资者教育》系列文章之一,供金融行业的理财产品经理,或者那些想进行明明白白投资、要搞清楚理财产品背后结构和逻辑的投资者们学习使用。

今天的文章内容篇幅比较长,而且内容也比较“干货”,欢迎各位留言反馈一下是否喜欢这类的干货文章内容。

文:财经有料哥 编/图:小天 公众号:财经天天有料(ID:caijingyouliao)

这件往事,发生在2016年11月23日。原本料哥在那天都不打算写点东西了,但由于下午手一滑,在朋友圈发了2篇关于一个在我眼中设计很简单的,但很多人(包括理财产品投资人甚至不少金融从业人员们)却觉得“很神奇”的“高大上”理财产品条款的截图。

结果这2篇朋友圈内容引发了料哥身边众多金融圈子里朋友们的热议,甚至在下午还收到多位金融界朋友打电话过来咨询这个理财产品的设计要点。

于是还是决定利用“财经有料”这个号,写一篇东西给这些好学和求知欲强烈的金融界朋友们,和想明明白白投资的投资者们学习一下吧。

因为职业原因,料哥早在10几年前就开始设计、包装各类金融理财产品,可以说目前国内发行的绝大部分金融理财产品我一看产品说明书就知道它们背后的交易结构和设计原理,以及这款理财产品相关的风险点及收益特质。

前几年在校友金融群的线下聚会时,我也在讲座上给一些目前从事金融行业的师弟师妹们讲解过部分主流金融理财产品的设计原理和进行结构剖析。

好了,下面能用图来解说的事就先上图:

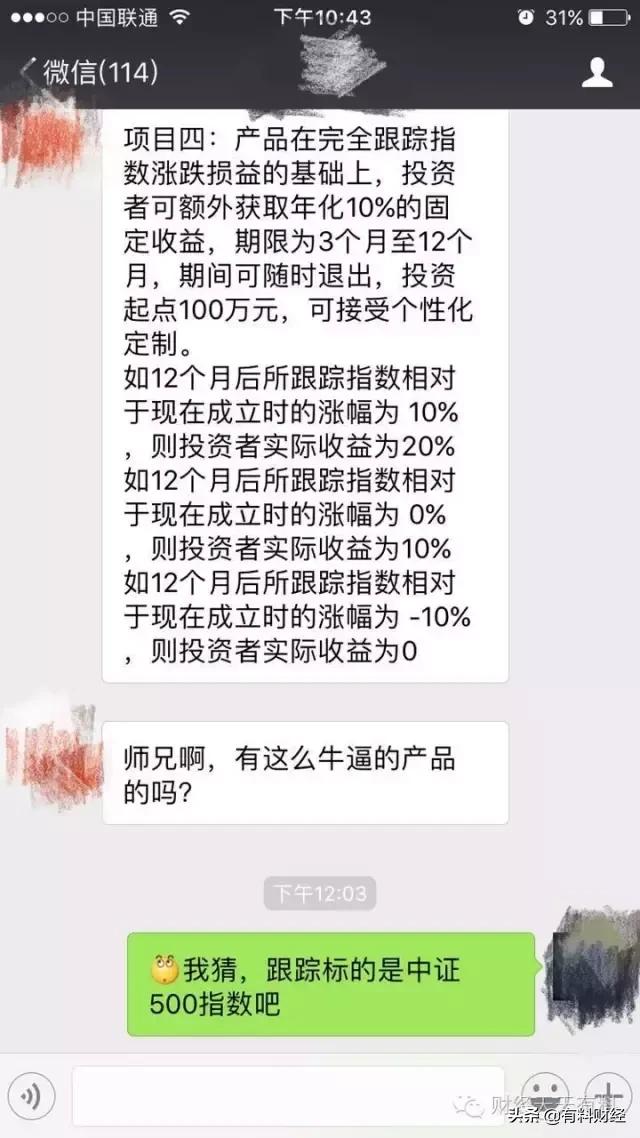

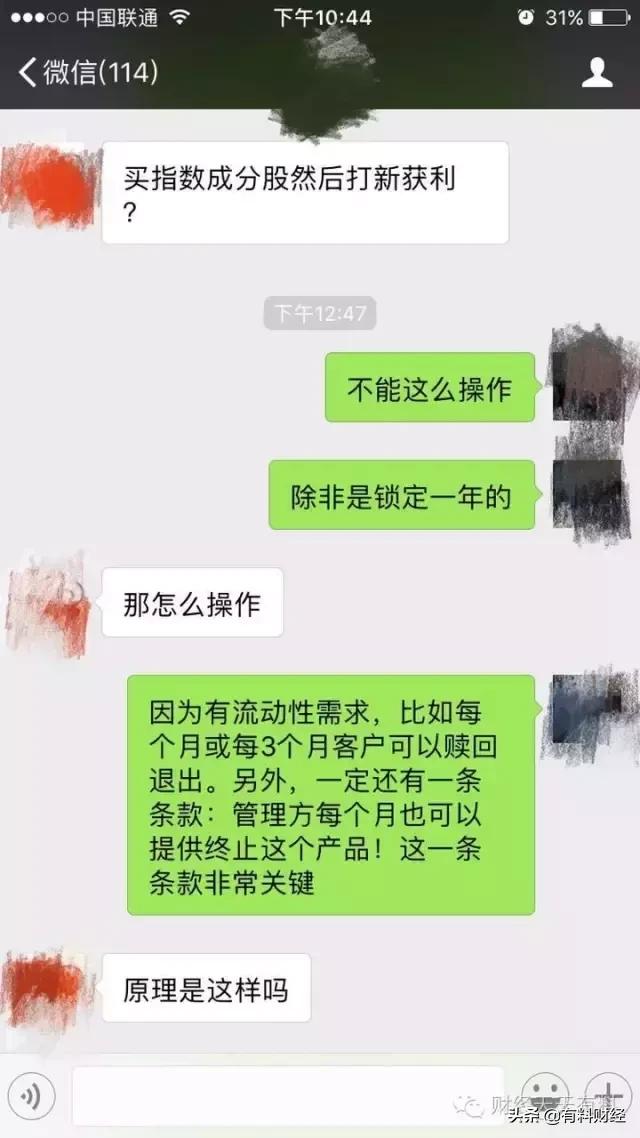

这个,就是师弟发给料哥看的,某个他认为很“高大上”的理财产品的条款信息。

上面就是和在某家商业银行任职的师弟聊天的相关记录截图。

因为今天这位师弟,发了他认为很牛X的一款理财产品资料给我看,问我这个产品的收益和风险特点如何。

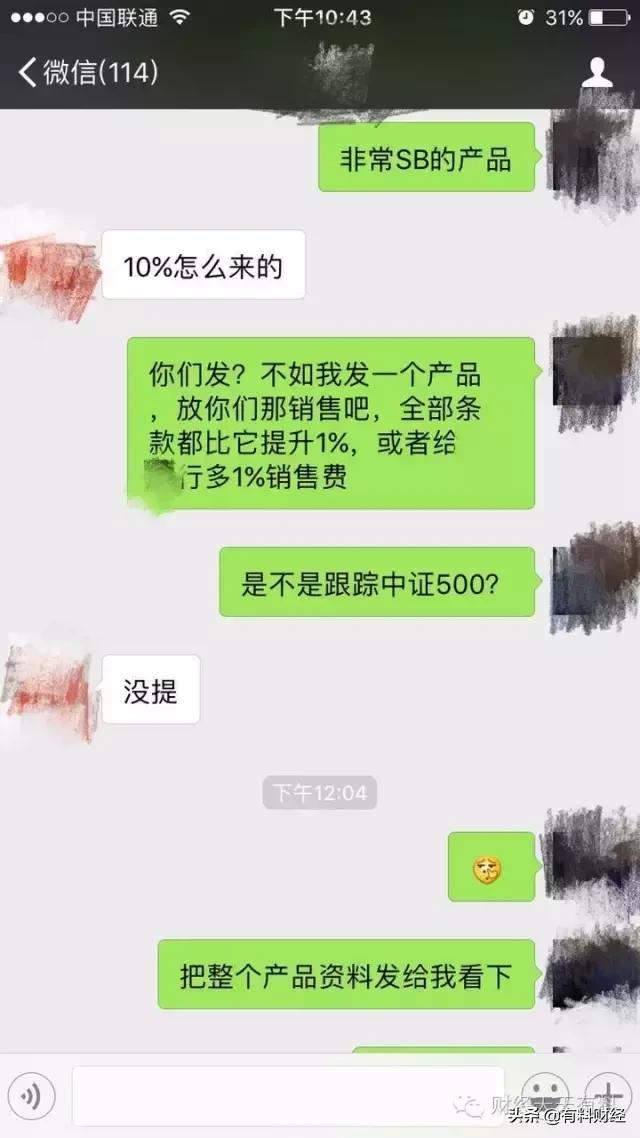

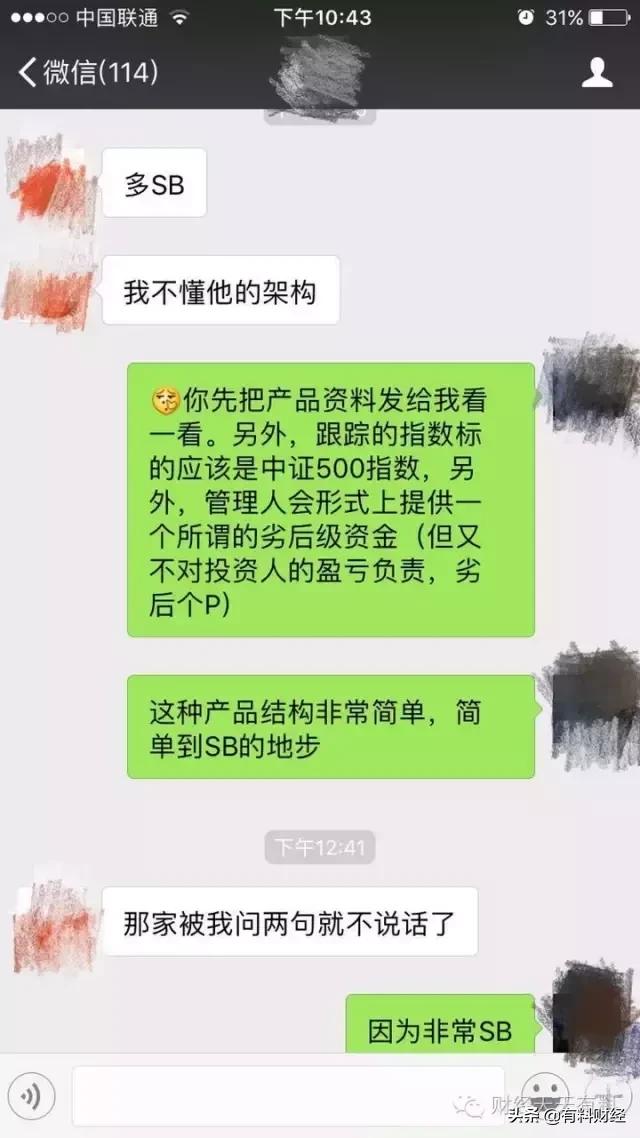

我一看产品介绍就知道这个产品的设计原理和交易结构是怎么一回事了,所以直接了当地告诉师弟这个产品设计其实很沙X。

虽然最后这位师弟也没复我这个产品跟踪或者挂勾的是哪个指数,但我估计这个理财产品的业绩基准最可能是跟踪中证500指数。

料哥我和金融界的师弟师妹们聊天都蛮直白的,毕竟都是金融行业内老司机了嘛,直接说这个产品很简单,至于为什么简单,下面会有进一步说明。

但我也还是要先扬后抑地说一下这个理财产品的几个优点:

1、这个产品最适合那些长期炒股,却一直都跑不赢中国股市指数增长的股民们

料哥估计这一条,90%甚至更多的中国股民都符合。

2、在收益率不落后于同期指数(以下以中证500指数为例)涨跌幅的情况下,还能确保有10%/年的超额收益产生

这个是什么概念?

也就是当你能取得超越同期指数10%这个收益率的话,你的收益表现将可以超过绝大多数的公募基金经理的业绩表现。

因为大部分的主动管理型公募基金的长期业绩,是跑不赢同期指数涨幅的!

3、专人打理,不用自己动手操作

没有其他突出的优点了,料哥再硬凑多一个优点出来。

说完上述3个优点,料哥继续来剖析一下这个产品的设计吧。

先说一个比较适合摆上台面说,比如在产品路演或办公开讲座讲的产品设计原理,也是各位认购产品的客户会听到的内容:

“我们(指产品管理运作团队)根据当前中证500指数的成份股和权重构成,复制出一个完全(或基本)匹配中证500指数的股票组合,然后采取指数增强型的操作模式,获得超越指数同期表现的投资收益......”

以上是做这类产品销售路演时最为常用采取的话术,之前有媒体报道过的股票“T+0”操作工场,其实就是这种运作模式之一。

产品管理团队在将投资资产复制出一个指数基金后,交给“T+0”操作的团队对其中的成分股进行日内回转,也就是股民口中俗称的“股票T+0交易”或者“做T”,赚取一些小额的日内波动差价,从而实现超额收益。

这种模式业内也的确有机构在这么运作,其优点是产品的资金容量可以做得比较大,甚至可以达到10亿至几十亿的资金级别;其缺点就是由于市场风险等原因,“做T”取得的收益率并不确定,甚至有可能因为交易失手而会造成亏损。

这样一来,对于这种确定要给予投资人10%/年的超越同期指数表现的超额收益率的产品来说,管理团队将要承担相当大的收益补偿风险,搞不好可能就要吃土了。

另外一种可操作的模式就是和券商做一个收益互换,相当于产品管理团队购买相关股票来复制对应的宽基指数(比如中证500指数),然后将相关股票全部借给或融券给券商,从而能获得一定的利息收入。

然后,在融券期限到了后又能拿回相应的股票。

由于投资组合是完全复制指数,因此股票组合的表现和指数一致,利息部分就是超额收益了。

但这种运作模式最大的缺陷就是:获得的融券利息收入较低,并不足以支付给投资人需要的较高超额收益;融券期限选择并不灵活。

既然料哥可以直接对师弟说这个产品设计非常简单,那就是指这个理财产品在结构设计上有着非常简单,甚至简单到告诉你真相后会觉得非常XX的方法!

简单到可以让产品管理方非常轻松地实现这款理财产品要素所规定的所有条款,而管理方却可以去游山玩水,或者“葛优瘫”,在躺着的同时就能稳稳地收钱,当然,收的是你的钱。

好了,下面又到了料哥敲黑板划重点的时间了。

都推出足足8年有多了,

难道你们还没听说过有股指期货这个金融工具吗?!!!

难道你们还没听说过有股指期货这个金融工具吗?!!!

难道你们还没听说过有股指期货这个金融工具吗?!!!

重要的事情要连说三遍。

像师弟所说的这种产品,料哥早在2015年的股灾发生之后,就曾经构思和设计过,后面因为当时我们团队尚未取得私募基金管理牌照,没有合适的发行主体而作罢。

2015年的股灾,一方面是A股市场方面,绝大部分的股票价格都出现了暴跌,另一方面也造就了股指期货市场一个独特的现象:

由之前牛市期间的“升水”,转为了“贴水”,甚至一度严重贴水!!!

在这里,料哥必须再插播介绍一个金融行业的术语解释:

什么是“升水”,什么又是“贴水”?

简单来说,当股指期货合约(一般是指主力合约)的价格比对应的股票指数要高的时候,在业内称之为股指“升水”;

反之,当股指期货合约的价格比对应的股票指指数要低的时候,业内称之为股指“贴水”。

像是今天(2019年3月6日)收盘,中证500指数收于5390.03点,而IC(中证500股指期货)主力合约收于5400.0点,比现货的中证500指数高了将近10个指数点,这个就表示是“升水”。

好了,介绍完啥是升水、贴水后,料哥继续介绍产品的设计原理。

2015年下半年发生股灾后,由于恐慌气氛扩大,股票持续被抛售,经常千股跌停,利用股指期货进行“对冲套保”的需求非常强烈,由于流动性的原因,造成股指期货的价格由牛市时的升水转为熊市时的严重贴水,而且一直持续到目前(指2016年11月)。

在最严重的2016年1月下旬,IC1609合约(中证500指数9月份交割的股指期货合约)盘中相比中证500指数的贴水率一度高达30%,而且是绝对值,折算成年化的话就是超过40%了!

贴水率30%,在料哥这样的金融业老司机眼中,这是一个非常令人感到恐怖的数据。

至于有多么恐怖?料哥举一个简单的例子说明一下。

如果你在贴水率30%的情况下开一张股指期货多单,就相当于在今年1月下旬,你仅仅使用大约7折的价格购买了一个8个月期限(因为要在9月份进行交割)的中证500指数股票组合。

因为股指期货有到期现金交割制度存在的原因,不管之前是升水还是贴水,当股指期货到了交割日时,都会向对应的股票指数点数回归,将之前的升贴水抹平。

那么,因为股市将会有3类结局情况(平、涨、跌):

1、到9月份交割的时候,中证500指数和1月下旬刚刚好持平

那么你持有这个股指期货合约将可以获得42.86%(等于1/0.7-1)的收益率(绝对值,非年化),折合成年化收益率就是超过了6成,非常丰厚;

2、到9月份交割的时候,中证500指数比1月下旬上涨了10%

那么你持有这个股指期货合约将可以获得57.14%(等于1.1/0.7-1)的收益率(绝对值,非年化),折合成年化收益率超过8成,非常暴利!

3、到9月份交割的时候,中证500指数很不幸继续大跌

(1)假如比1月下旬的指数点位下跌幅度达到30%,那么这时,你持有这个股指期货合约将是不赚不亏打个平手,可以完美地避过又一轮股灾大跌。

而如果你在2016年1月时继续持有股票组合的话,在指数都下跌30%的情况下,你的股票组合将很可能会遭遇巨额亏损,甚至资产“腰斩”。

(2)只有当中证500指数较1月下旬下跌幅度超过30%以后,你持有的这张股指期货多单才会出现亏损。

而如果股市继续大跌30%,那就是新一轮的股灾,料哥也请问你持有的股票组合在这种股灾级别下跌的情况下,又有多大的可能能够幸免于难而不遭受损失?

所以,要做出师弟所说的那款理财产品,其实可以非常地简单,简单到所有人,对,指的就是包括正在看本篇文章的你,都能够自己操作。

就是每个月在贴水状况下去开立IC合约(中证500指数期货合约)的多单就行,因为直到目前(指2016年11月)IC合约依然处于较为严重的贴水状态当中!

为什么在聊天记录当中,料哥还在和师弟说:“这个产品跟踪的指数最大可能是中证500指数?”

就是因为目前IC合约的贴水情况最为严重,贴水率远比上证50指数股指期货合约(IH)和沪深300指数股指合约(IF)为高。

从产品设计者或者产品管理方来说,这个产品能给投资人最高的超越指数收益(也就是很多朋友问起的那个10%/年),这样会更有营销卖点和对投资人产生认购的吸引力。

就以今天(2016年11月23日)的收盘价为例,即将于12月16日进行交割的IC1612合约,收报于6593.6点,而中证500指数收于6661.25点,意味着IC1612合约贴水率折算年化超过15%!

这也就意味着,这个产品的管理方可以轻轻松松地获得年化超过15%的,超越同期中证500指数的超额收益率!

在扣除给投资人支付的10%超额收益率以后,再外加大约0.7-1.5%/年的销售、托管等费用,管理方可以非常轻松地躺收大约约3-4%/年的管理报酬收入。如果产品规模是3个亿的话,就是过千万元的管理报酬,这真的是最幸福最爽的理财投资工作。

因为这种操作,每个月其实只需要交易一次,其他的时间真的可以去游山玩水,因为根本不用理会市场的涨涨跌跌。

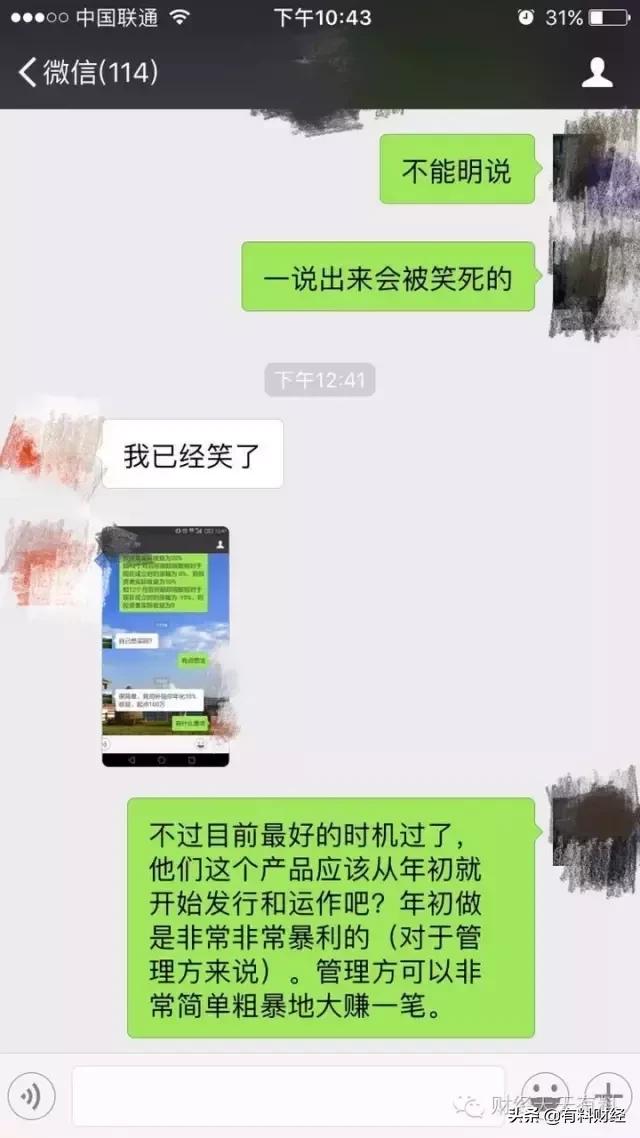

另外,目前股指期货的贴水情况已经较年初大幅收窄了,之前多个月份的贴水率年化可是超过30%的。

而最为极端的就是料哥刚才举的例子,在1月下旬时IC1609合约深幅贴水达到30%的绝对值。如果在那个时候发行和管理这个产品,那么管理方甚至可以一年轻轻松松地躺着收取高达20%/年甚至更多的管理报酬收入!

当料哥敲完黑板划完重点,介绍完这款产品的设计原因之后,现在你们还觉得这个理财产品很“高大上、很神奇”吗?

最后,料哥再小结一下:

使用开立股指期货多单这个“套利操作”模式,其优点是操作非常地简便,甚至简单到有所有人都能自己操作。

至于缺点嘛,投资的基本常识,就是要看“三性”:收益性、安全性、流动性。

即使前面料哥都介绍了它的“收益性”(高达15-40%/年的套利收益率)和“安全性”(因为是确定能获得这个贴水修复的套利收益),那么这个产品就很容易面临“流动性”的缺陷,也就是这个产品的规模容量比较难做得非常大。

因为目前股指期货的成交量和流动性还是比较清淡,难以大量开仓,或者开仓的冲击成本非常高。但是,如果只是发个合计三五亿总资金规模,分开每一期产品规模三五千万元左右的理财产品,还是可以轻松应付的。

因为相应地,只是每一期产品只需要开立几十手股指期货,产品管理方即使一手一手分批开立也不难实现。

--END--

由于本号每天收到的留言和消息比较多,运维人员不能及时一一阅读和回复,请见谅。如果你对我们的文章感兴趣的话,不妨关注一下吧,而点赞,更是一种鼓励。