如果把人的生命当成一条直线,有少儿期,青春期和中年期,老年期等阶段,每个年龄段都免不了和经济打交道。事实上,从出生的那一刻起,就注定了要一辈子和消费打交道了。

生命周期假说就是说人们会在更长的时间(消费者的一生)范围来计划自己的生活消费开支,以达到他们在整个生命周期内消费的最佳配置。

简单来说就是消费者会根据一生的收入来安排一生的消费,并且在整个周期内消费者的消费倾向具有不变的特征。在这个理论中,人们会在就业的时候储蓄,退休的时候动用。

人的一生是一个比较长时间的跨度,特别是一个人年轻的时候收入少且消费冲动。当进入中年之后,人们又会因为收入的增加与消费的理性而进行储蓄。到老年后人们又会因为劳动力的变化而减少收入,最终消费又会大于支出,形成负储蓄。

而这,就是生命周期假说。

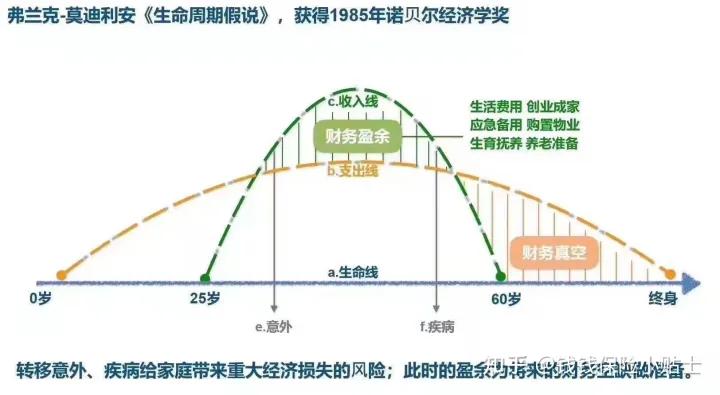

根据生命周期假说,我们可以自己手绘一张图,这张图就是人生草帽图:

假设人可以活到100周岁,0-25周岁是教育期,25周岁-60周岁是经济的创收期,挣钱的能力随着年龄的增长是一个向下的抛物线,而60周岁之后是养老期,由于劳动力的下降而收入减少,从而使得收入<支出。

从图中可以看出,我们这一辈子需要支出的时间贯穿整个生命周期,而真正能挣到钱的时间大约只有35年。

(普通人的生命周期经济曲线,不排除能力强的老年人退休之后工资还是很高。)

收入曲线减去支出区间,之间的阴影部分就是盈余,那在我们挣钱的35年期间,我们要支付房贷车贷,子女教育,赡养老人,退休规划和吃穿住行等大额支出。

如果期间不幸遭遇了意外和疾病等大额支出,少则几万,多则十几万,几十万,辛辛苦苦大半辈子挣的钱就会付之东流水,甚至卖房的下场。

这张人生草帽图告诉我们,若想要留住更多的钱,就要合理配置自己的资金。

1 转移意外,疾病等会给家庭带来重大经济损失的风险。

2 做好退休规划,老年收入<支出,幸福的老年是提前规划出来的。

3 年轻的时候多储备,不要超前消费,否则入不敷出,做好储蓄性的保险,等时间收获果实。

4 增加被动收入,学习理财和投资知识,根据自己的风险承受能力选择适合自己的理财产品。