最近,有看的不少粉丝朋友在问,带押过户的相关事宜。

北京已经跟进,上海会不会有新动作呀?

带抵押过户,是不是利好楼市呢?

我以前买卖房子没有这么操作过,会不会有什么风险呢?

今天就来详细说一说,带抵押过户的来龙去脉。

帮大家买卖房子不踩坑。

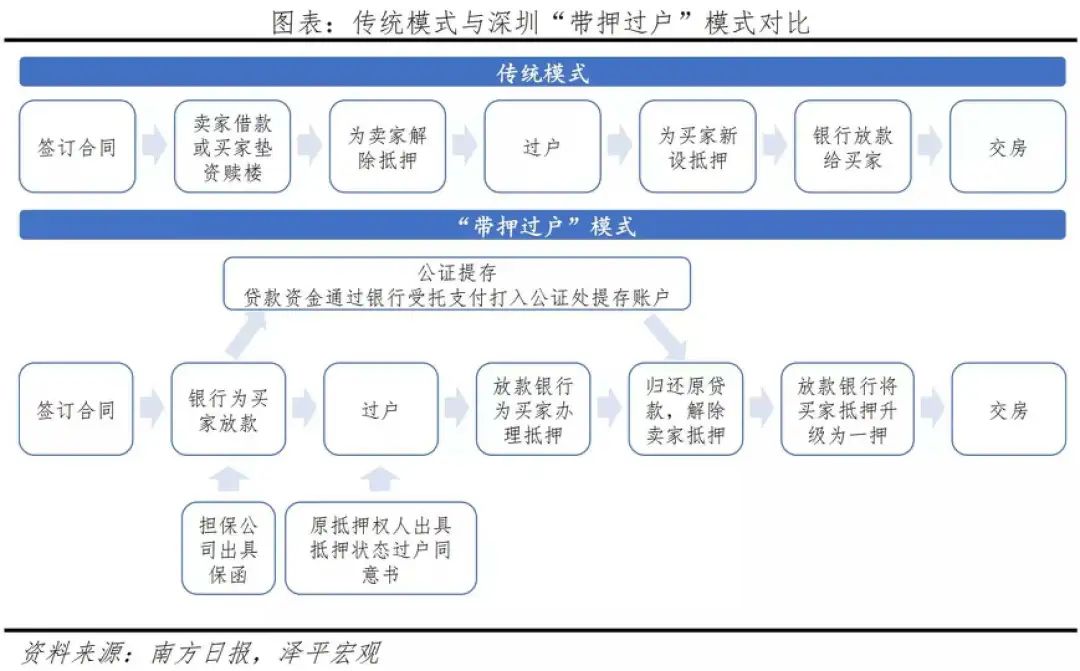

没有带抵押过户的时候

要理解带押过户的利弊,我们就要先了解一下没有带押过户的房屋交易。

举个例子:

如果你的房子还有200万的房贷,你手头又没有那么多的现金来还清*款贷**,你会怎么办?

你无非两个选择:

1、找一个首付200万以上的客户,用现金把银行的钱还清,解抵押,然后再进行过户。

2、如果找不到上面的客户,怎么办?你估计只能找亲戚朋友借钱或者去找金融中介搞过桥资金了。

但这两个选择都很尴尬。

第一个选择,对客户的现金要求比较高,在实际谈判的过程中,客户是条件有利方,会压低房子交易价格。

第二个选择,有潜在的资金利息成本和借贷风险,同时加长交易周期。

在没有带押过户之前,有抵押的房子要交易,不仅交易成本高、时间长,而且流程繁琐复杂。

有了带抵押过户政策之后,流程会加快,可以大大节省不动产交易时间,降低交易难度和交易成本。

对于置换的群体来说,带抵押过户确实是一个利好。

好处多多

带抵押过户,用人话说就是: 即使你没有能力还清现有的房贷,也不影响你置换下一套房产。

带押过户,受到很多人关注。

一方面原因是,这是今年首个全国范围内的楼市新政。

另外呢,一向调控严格的北京,在《通知》的第二天就快速推行带抵押过户,

也让人感到惊讶。

北京还在政策上做了一些创新,明确兼容跨行*款贷**,买方可以选择卖方*款贷**行,也可以在其他银行申请*款贷**。

这就增加了买卖双方选择银行的灵活度。

其实呢,早在22年的时候,这项政策就在全国100多个城市试点落地了。

这一次,要在全国范围内推行,意图也很明显:要加快市场的流动性,继续给改善群体释放利好。

对于当下的楼市,这一招,起码有三个利好。

第一个,加快置换流程。

现在一线城市起码有2~3成的成交是卖一套买一套的的置换群体。

带抵押过户,直接减少上下家的现金压力,加快置换速度,可以稳住成交的预期。

让置换群体,更加放心大胆地去换房。

第二个,可以让银行留住优质*款贷**客户,减轻提前还款压力。

过年之后,很多人觉得之前的房贷利率比较高,争着去“提前还贷”。

银行的压力也不小,毕竟他们赚的是利息钱。

这变相也害苦了那些想要提前还清*款贷**卖房的房东。

有了带押过户之后,房东抵押(12家合作银行的)没有注销的情况下,买家也可以正常申请*款贷**。

正常过户之后,等待买家*款贷**还款后,可以直接还上家银行的*款贷**余额。

银行可以尽量留下优质客户。

第三个,可以避免解抵押过程中资金风险,同时有效杜绝中介吃差价的问题。

买家和卖家不用去借钱来提前还清*款贷**,避免了卖家拿钱跑路的问题。

实行带抵押,也不容易被吃差价了。

以前一套500万的房子,中介跟你说房东出价520万,你不懂就直接把钱付了。

中介可以吃20万的差价,神不知鬼不觉。

带押过户实行以后,谈好多少钱,直接把钱存在银行监管账户。

中介想骗也很难了,从交易到结束,钱都在银行。

对于买家来说,真的是很好的一项政策。

阻力何在?

看起来这确实是一个好政策,但是在实际的执行过程中还是会有一些阻力的。

一

第一个阻力

银行方面可能不太愿意推行。

比如,在*款贷**银行方面,如果上下家的*款贷**银行不是同一家,那么原来银行就相当于损失了一个*款贷**业务。

另外一个,以前的房贷利率是5%左右,现在利率4.65%左右。

带押过户,银行的利息收入变少了,银行相当于赚的少了。

这实际执行的过程中,部分银行工作人员可能为了业绩设置障碍。

也难怪,有网友说:带抵押过户,感觉跟携号转网一样。

换了银行,待遇没有变好。

二

第二个阻力

从房东层面来说,也有阻力。

上海目前的带抵押过户是需要做资金监管的。

买家的*款贷**银行批准之后是直接打入一个监管账户的。

等到过户之后,新的产证出来资金才会进入房东的账户。

这个流程,会让那些急着卖房打新的房东很难接受。

房子已经是别人的了,自己还没有看到钱。

是你,你会这么干吗?

另外,如果买家申请*款贷**的时间过长,卖家在结清*款贷**之前,所有利息是还是要照常支付的。

无形之中,让房东的成本增加了。

所以,尽管带抵押过户,对于买房客户来说,好处多多,

但是,银行和房东不一定真的高兴。

操作细节

要想要操作带抵押过户,我们就需要了解这里面的要求。

最新的消息,上海招商银行分行,在11号完成了第一笔落地。

目前支持的银行有12家。

但要注意是,目前带抵押过户须满足四个条件:

1、房子是个人产权;

2、只能有一次抵押,二抵的不行;

3、房子是商业按揭*款贷**,经营贷不行,组合贷必须还清公积金部分;

4、买方必须是全款或者纯商贷。

如果要在卖房的时候操作,带抵押过户要注意自己房子的*款贷**情况和客户的*款贷**条件。

另外也要注意买家最大的限制会出现在*款贷**金额上面。

按照目前交易中心的要求,“带抵押过户”必须审查抵押总额,因为会出现短期的“双抵押”并存,所以,抵押总额不能超过房产评估价。

比如,一套评估价1000万的房子(注意:可能真实成交价1200万),原抵押金额是500万(就算还了300万,抵押权仍然登记为500万),那么买方*款贷**就不能超过500万。

所以,如果房子的剩余*款贷**比较多,可能会出现买家*款贷**总额小于房子*款贷**的情况。

买家没有办法用足*款贷**,也是遗憾的地方。

总之呢,带抵押过户对于买房者来说,确实是有效规避资金风险的好政策。

但是否执行的好,还是要看置换房东和银行愿不愿意。

毕竟,房东和银行都不想吃亏。

最后,还是要说一句,带押过户在全国实行,确实是一件好事。

对于二手房交易来说,减少了风险,加快了进程,对市场是有利的。

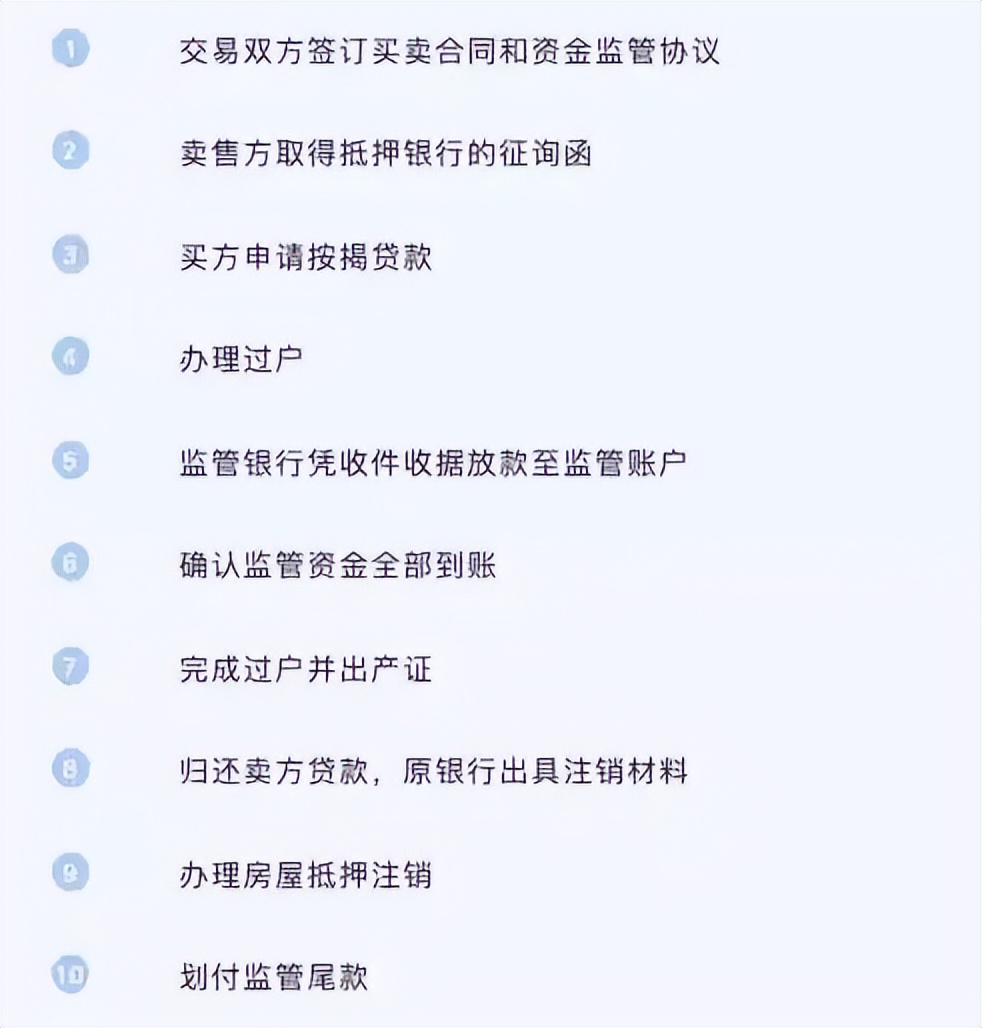

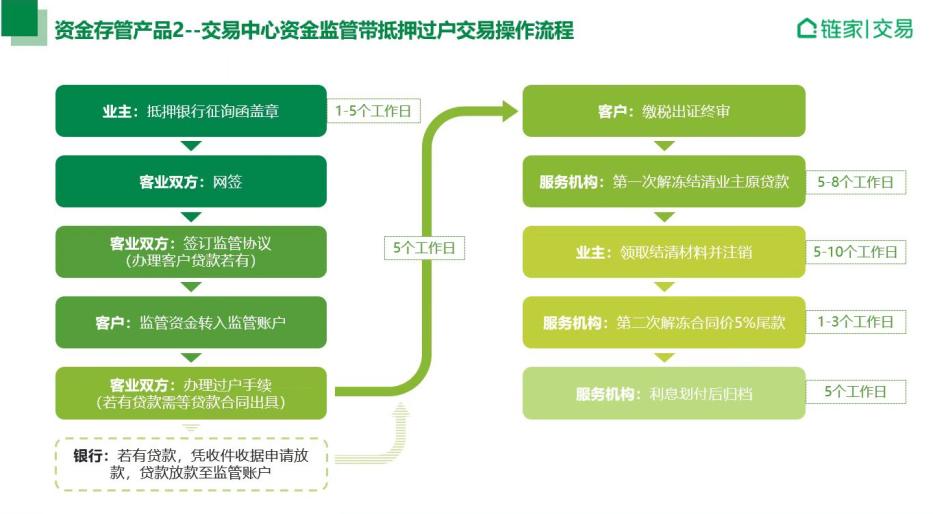

这里也放上一张带押过户的流程图,供你参考,你也可以转发给你的正在考虑房产交易的家人或者朋友

具体流程标准以实际操作为准

(点击放大查看)

重磅号外!

人生最重要的三件大事,买房,财富,教育, 如何优雅的解决?

是不是可以有 一套更科学的买房方法为我们保驾护航?

2023年到底适合买房吗?

买房的8大关键决策你了解几个?

如何买才能跑赢大盘?

本周*4六**月15日13:40,我们召开一场观观老师的重磅线下秘讲会 (仅20个名额) !上面的这些疑问或许你在观观老师这里都能得到答案!