最近慧姐发现一个有趣的现象:爱操心是女人的通病,后台留言女性用户更多一些,而且更勤奋好学一些。

咨询保险知识大多都是为孩子、为老公、为老人,反正就是为了家庭。唯独忘了自己。

现在的女性身兼数职,职业女性不仅要在职场打拼,还要关注家庭,但千万别把自己当超人,随着现在生活节奏越来越快,一些女性疾病很容易找上门。

趁着放假回来,慧姐今天就来聊聊女性常见疾病,到底如何买保险?主要内容如下:

- 女性常见疾病,哪些要重点关注?

- 身体存在异常,要怎么买保险?

- 女性投保,这几个问题要注意!

女性常见疾病,哪些要重点关注?

我们都知道保险公司在投保这件事上要考虑很多。除了确认疾病当前状态外,还关心未来会不会有风险、以及出险概率有多大。

所以现在很多看起来不起眼的小毛病都会成为保险公司拒保的借口

从去年的理赔数据可以看出:

在女性前十大高发癌症中:甲状腺癌、乳腺癌、宫颈癌、卵巢癌赫然在列,而女性常见疾病也集中发生在这几个部位:

可以看见女性的小毛病还是比较多的。

实际上现代女性压力大,又要拼事业,又要照顾家庭,生活不规律,很容易内分泌失调。

据调查,70%-80%的女性都有不同程度的乳腺增生,女子不易啊。

但是像乳腺增生这种既非炎症又非肿瘤,癌变的概率非常低,基本上没啥危害。医生一般只是嘱咐定期复查,无需针对性治疗。

但要注意,保险公司对这些疾病的核保,还是比较严格的。

重疾险:虽不能证明女性常见疾病一定会导致癌症,但保险公司不得不谨慎对待。

医疗险:很多妇科疾病都容易反复发作,医疗险的审核也会相对更严格。

所以结论很明显,如果女性身体存在异常,影响自己购买保险的。

女性身体异常,如何顺利投保?

上周慧姐也在文章中提到过,身体存在异常如何买保险,应该怎么争取最佳的核保结果:投保时健康告知巨细无遗?那就亏大了

总结下来,建议投保时要重点考虑如下三种方法:

健康告知:选择健康告知宽松的保险;

智能核保:有的产品有智能核保功能,可以立即获得核保结论;

多家投保:同时投保多家保险公司,选择核保结论最好的产品;

接下来慧姐就来聊聊具体女性小毛病:子宫肌瘤、乳腺结节、宫颈炎、卵巢囊肿等,要如何才能快速投保。

1

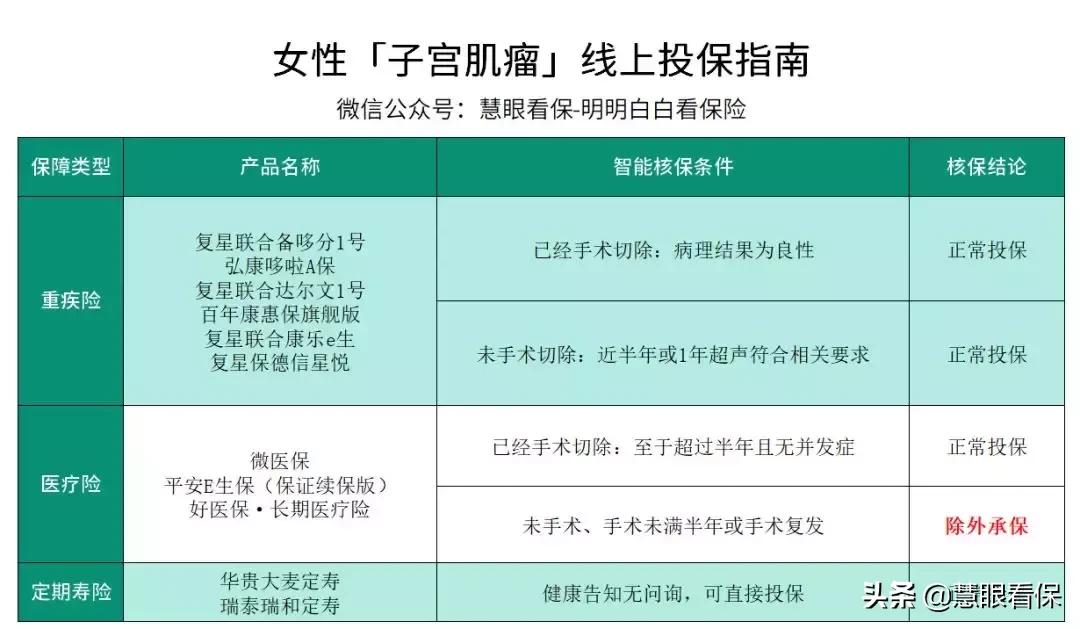

子宫肌瘤,如何投保?

子宫肌瘤,是一种最常见的女性生殖器官疾病。有人看到“瘤”字就很担心,其实大可不必。

因为大部分子宫肌瘤都是良性的,且症状不明显,如果不是去体检,很多人都不知道自己有这个问题。

慧姐进行了多次智能核保,市面上大部分重疾对子宫肌瘤核保意见是:

已经手术切除,且病理结果良性的,基本上可以正常承保。没有进行手术切除的,近半年或一年内超声符合相关要求的也可以正常承保。

为了方便大家投保,慧姐把可以投保的产品列出来了:

总体来看,普通的子宫肌瘤对投保不会产生太大影响。但大家不要掉以轻心,一定要保持定期复查。

2

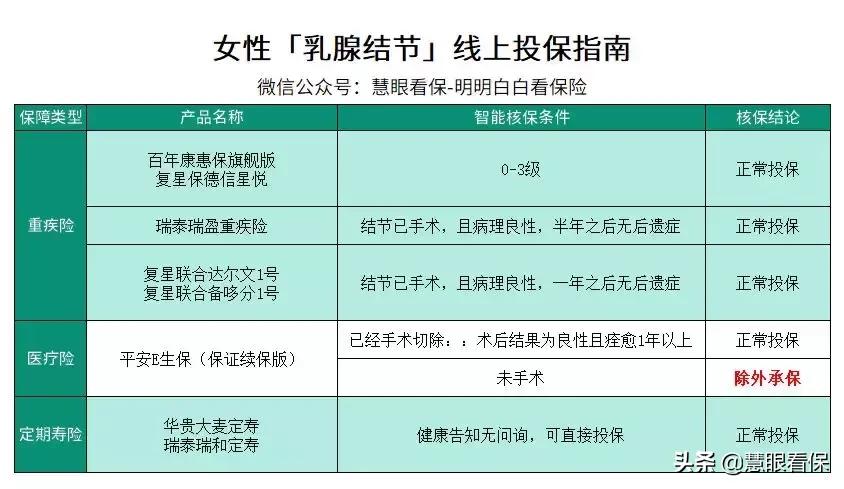

乳腺结节,如何买保险?

慧姐之前有提过乳腺结节的投保,大家可以看看过往文章:有乳腺增生结节,买保险要注意这些事。其实能否购买保险还是要看结节的性质。

看不懂没关系,体检报告上都会写,不清楚的就直接问医生。

通常来说,0级和1级可视为正常情况,2级和3级需定期复查,4级以上分级越高,癌变可能性越大。BI-RADS 3级以下,问题不大。寿险、重疾险一般可以正常买。

对于可投保的产品,大家可以自行收藏下:

除了乳腺结节外,还有一些乳腺疾病也不容忽视,比如乳腺增生、乳腺囊肿、乳腺炎等。其中最常见的就是乳腺增生。

据调查约有 70%~80% 的女性都有不同程度的乳腺增生,多见于 25~45 岁女性。

所以乳腺增生的发病率占乳腺疾病的首位,一般投保重疾险和定期寿险问题都不大,可标准体承保。

但是医疗险核保相对严格,很多产品的核保结论都是除外责任。但微医保,只要求半年内的明确诊断就可以正常投保,大家可以关注一下。

总体来看,乳腺增生、乳腺囊肿、乳腺纤维瘤等,都属于良性病变,恶变的可能性很小,风险相对确定,保险公司核保也相对宽松。

3

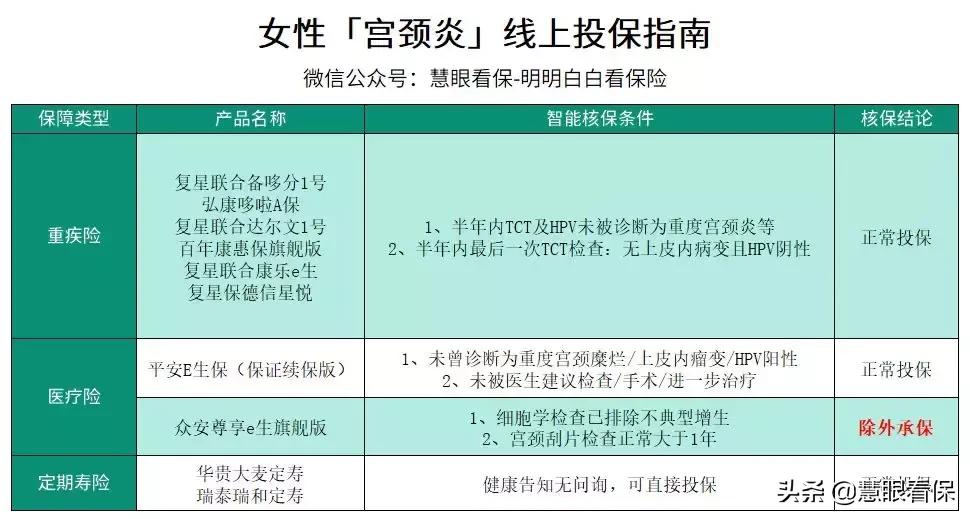

宫颈炎,如何买保险?

在这之前先说一下宫颈糜烂这个“病”。不要被街边小广告骗了,宫颈糜烂根本就不是病,一般都是伴随宫颈炎疾病存在的。

其实宫颈炎很常见,按照炎症面积大小,通常分为:轻度、中度、重度。

只要是非重度,TCT(宫颈刮片)检查无异常细胞,HPV阴性,重疾险基本都能标准体承保。

如果是中度或重度,一般就要加费或除外承保。

如果得了宫颈炎,可以投保哪些产品呢?

可以看到非重度、TCT(宫颈刮片)检查无异常细胞,HPV阴性大部分重疾险是可以标体承保的,医疗险可以试试平安e生保。

在宫颈疾病中,HPV 阳性也是困扰很多朋友的问题,关于 HPV 阳性大部分重疾险的智能核保都是除外承保;医疗险也几乎是拒保。

4

卵巢囊肿,如何买保险?

卵巢囊肿也是妇科常见疾病,可发生在任何年龄段,有良恶性之分。

良性肿瘤大多发生在20-44岁,占卵巢肿瘤的75%,恶性肿瘤多发生在40-50岁,占卵巢肿瘤的10%—30%。

如果确诊了卵巢囊肿,可以投保哪些产品呢?

直接说结论:

重疾险: 即便未切除卵巢囊肿,只要检查报告符合相关要求就能正常投保,相对更宽松。

医疗险:医疗险核保相对严格,目前来看平安 e 生保、泰康微医保,如果手术后已痊愈满1年,还是可以正常承保的。

定期寿险:华贵大麦定寿、瑞泰瑞和定寿、健康告知都没有询问子宫肌瘤,符合健康告知就可以直接投保。

针对其他卵巢相关的疾病,比如畸胎瘤、多囊卵巢综合征等,大家也可以自己尝试一下智能核保的结果,择优选择。如有问题,公众号留言咨询慧姐。

5

妊娠疾病,如何买保险?

妊娠糖尿病、妊娠高血压,是两种很常见的孕期并发症,很多怀孕的妈妈都会有,一般在产后待血糖和血压恢复正常,就可以通过智能核保正常承保。

不论是重疾险、医疗险、寿险,都是没有问题的。

女性投保,常见问题解答

虽然讲了很多关于疾病核保的内容,但很多朋友在投保时还是会遇到各种各样的疑问,这里慧姐集中解决一下:

1

症状消失了,买保险要告知吗?

经常会有粉丝留言:

之前有乳腺结节或乳腺囊肿,但经过一段时间后,最新体检报告显示乳腺是正常的,那么还用告知吗?

如果产品健康告知问到了,慧姐建议告知。

站在保险公司的角度想:增生或囊肿消失,会不会是不同机构的报告存在差异?是否进行过治疗?这些都不得而知。

为了后期理赔不必要的麻烦,慧姐还是建议如实告知。

2

某些疾病被除外,保险还要买吗?

慧姐接触到不少粉丝,本身身体有很多小毛病,好不容易挑选到可以投保的产品,但是因为个别疾病除外承保就选择不投保。

其实这些都是因小失大。首先要明白,除外只是保险公司考虑到某种疾病风险较高,所以才排除在外。

以重疾险为例,如果除外了宫颈癌责任,这份保险还可以保障很多疾病,比如其他部位的癌症、心脑血管疾病等。

如果你已经投*过保**多家保险公司,找不到更好的核保结论了,那么个人建议你接受现实。至少在当下,这是最合适的选择了。

写在最后

最后想提醒广大女性朋友们,身体出了小毛病,不用慌,还是有很大机会可以买保险的。

除了搭建保险组合,完善三道防线外,咱们应该更多的关注预防风险的措施,改善日常生活饮食、作息,养成运动、营养的健康生活习惯,注意定期复查。

最后再强调,不管核保结果如何,健康告知都必须如实告知。

不要因为可能被除外承保,心理上不能接受,就去隐瞒告知,最终无法理赔,受损失的可是你自己。

如果有拿不准的问题,可以私信。

关于女性的身体小问题,既往病史、体检异常,我们协助你会进行预核保,一对一比对分析,选出最适合的投保产品,避免直接投保留下不良投保记录,影响以后投保或理赔。

本文也可以发送给你关心的女性朋友、女同胞们哦!