日前,市民曹先生打小彤热线反映,几年前在飞达汽车*款贷**买了辆车,最近准备把剩余的*款贷**全部还完时发现莫名其妙的多了一笔利息,这究竟是怎么回事?

采访中,曹先生告诉记者,2016年11月,在小浦飞达汽车代理店买了辆1.4T的大众速腾,当时首付5万7,*款贷**9万元。汽车代理店的老板告诉曹先生9万*款贷**可以还三年,前面两年是免息的,到第三年开始收利息,如果前面两年都还完的话,第三年也不用支付利息了。后来汽车店老板就叫了一个工商银行的业务员,上门给他们签*款贷**合同。

由于合同的内容比较多,曹先生只是大概翻看了一下,想着应该就是之前汽车店老板跟他们说的,*款贷**9万两年免息的政策。直到最近曹先生去银行查询还款情况时,才发现自己的还款金额不对。

通过在银行查询后得知,自己每个月的还款里都是包含利息的,到目前利息将近7000元了。这个结果让曹先生傻眼了,当初不是说好的前两年免息为何自己还要支付利息,随后曹先生马上找到了飞达汽车的老板,可对方告诉他并没有两年免息的政策。

曹先生说,当初签合同的时候银行的业务员只是跟他说了每个月还款的金额,并没有说其中包含利息,他自己也没有仔细核算过,想当然的以为还款的前两年是免息的。

那么当初曹先生签的*款贷**合同上究竟是怎么写的,曹先生表示其实自己也不清楚,而合同也没有留给他们一份。对于这7000元的利息,曹先生认为不应该由他一人承担,而是由飞达汽车、银行业务员和他共同分摊。

曹先生所说的两年免息究竟是怎么回事?

是办理*款贷**时产生的误解?还是有其他猫腻?

记者陪同曹先生前往飞达汽车了解情况

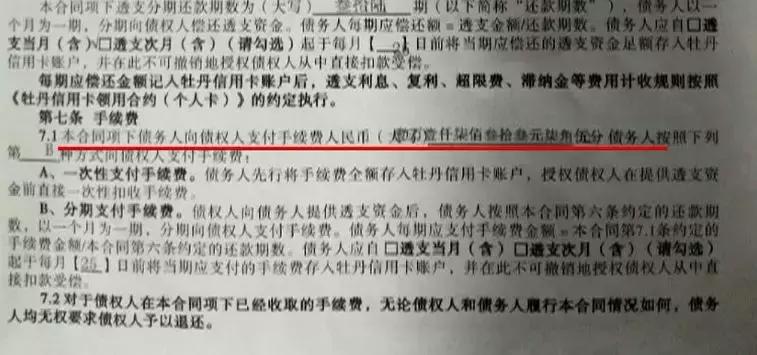

飞达汽车的负责人刘先生告诉记者,曹先生他们办理的*款贷**是商业贷,是一家叫做集合的担保公司的业务员小莫给他们办理的,但具体*款贷**的一些细节他并不清楚。在飞达汽车店记者看到了当时曹先生他们签的*款贷**合同,可以看到曹先生*款贷**9万元分36期支付,在第一部分第7条手续费中,写着债务人需要向债权人支付人民币11733元,通过分期支付的方式,曹先生每个月确实需要支付325元的利息。

可曹先生表示自己当时根本没看清这条,对此飞达汽车的负责人也坚持自己并不知道两年免息这件事,更没有对曹先生说过两年免息。

为了确定当初办理*款贷**时是否说过两年免息的情况,飞达汽车店的负责人联系了当初帮曹先生办理*款贷**的小莫来到现场,对于两年免息的说法小莫也表示从未说过。

小莫说曹先生他们可能在理解上出现了偏差,她的意思是办理三年的*款贷**,如果两年就结清了,第三年结掉的那部分就不收利息了,并不是说前两年免息。

曹先生和他的家人表示,当时签的合同有好几页纸,其中涉及这么多条款,他们一下子也看不懂,业务员也没有好好给他们解释过。在记者的采访中,业务员也承认对于合同条款没有详细的逐条解释。

采访中,飞达汽车和担保公司的业务员坚称自己不应该承担任何责任,如果曹先生有任何疑意可以走司法途径处理。最后经过三方协商,考虑到曹先生父亲生病急需治疗费用,飞达汽车老板刘先生以捐赠的形式支付给曹先生2300元,以示帮助。

针对本次事件的责任问题

记者也通过律师进行了咨询

律师池侃表示

像保险这类法律明确规定的特殊合同,必须要有业务员明确解释相应条款,否则相应的条款不生效,但是曹先生签的合同不属于这块,因此需要当事人自己看清相关的合同条款。

在此要提醒大家

签订合约的时候一定要看清相应的条款

可不要稀里糊涂签了合同还一无所知

结果造成不必要的损失