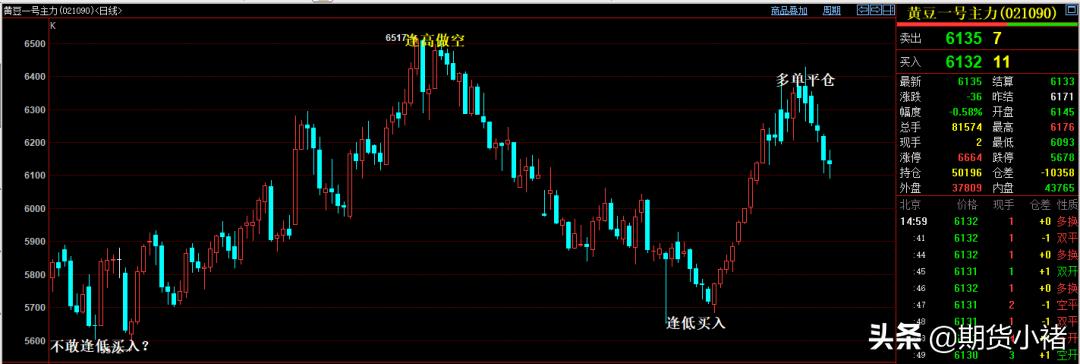

大家知道1月4日节后第一个交易日,黄大豆合约大幅震荡,主力合约创出5652新低,虽然有所反弹,但市场恐慌一片,第二周继续震荡下行,接近新低,不过小褚当时认为大豆趋势已经发生,调整已经结束,14日发表文章《大豆压榨降低,到港减少,库存提升,期货下跌,黄豆还能涨价?》建议大家逆向思维,当时阅读量很高。

春节刚过,国内大豆市场并未全面开始交易,但是各大收购主体积极入场收购。随着国储和省储在东北地区提价收购国产大豆,大豆现货价格稳中趋涨。同时随着最近一段时间美豆的大幅上涨,从1月中旬开始,大连国产大豆期货探底回升,主力合约一度站上6400元/吨关口,完美达到预期。不过从上周五随着美豆以及油粕期货的冲高回落,大豆期货震荡下行,连续六日下跌,将节后涨幅完全回吐。未来如何运行?小褚再简单谈谈个人观点,供大家参考!

不过由于需求不振,销区大豆现货价格并未跟随东北地区国产大豆价格一起上涨。春节过后,豆制品逐渐进入需求淡季,部分经销商加速出货,无奈下调报价。同时为消化陈粮,推陈出新,从春节前开始,国储进行了多*大轮**豆拍卖,但由于拍卖底价偏高,连续几轮零成交。16日再次流拍,今日再次进行大豆拍卖。

春节后第一周国内油厂陆续恢复生产,但由于部分油厂推迟开机,大豆压榨量回升幅度不大。节后一周国内大豆压榨量上升至 66 万吨,低于大豆到港量,因此大豆库存止跌回升。根据有关数据显示,截至2月13日,全国主要油厂进口大豆商业库存 395万吨,比前一周增加65万吨,比上月同期增加6万吨,比上年同期减少 150 万吨。

我们知道从去年7 月开始,进口大豆到港量开始下滑;不过随着新季美豆集中到港,大豆到港量逐渐增加。不过近期再度下滑,我们知道根据船期监测,1月份国内大豆到港量将下降至 700 万吨左右。受春节假期及南美大豆收获进度不及预期影响,2 月份国内大豆到港量继续下滑,预计将降至 600 万吨左右。随着巴西大豆收获的推进,3-4月份国内大豆到港量将增加,大豆的供应也将逐渐改善。而且未来几周油厂开机率将明显提升,因此预计大豆库存继续上升空间有限。

中国是全球最大的大豆和猪肉消费国,每年大豆消费量1亿吨以上,是全球最大的大豆进口国,主要进口来源国为巴西、美国、阿根廷,来自这三个国家的大豆占总进口量的95%以上。

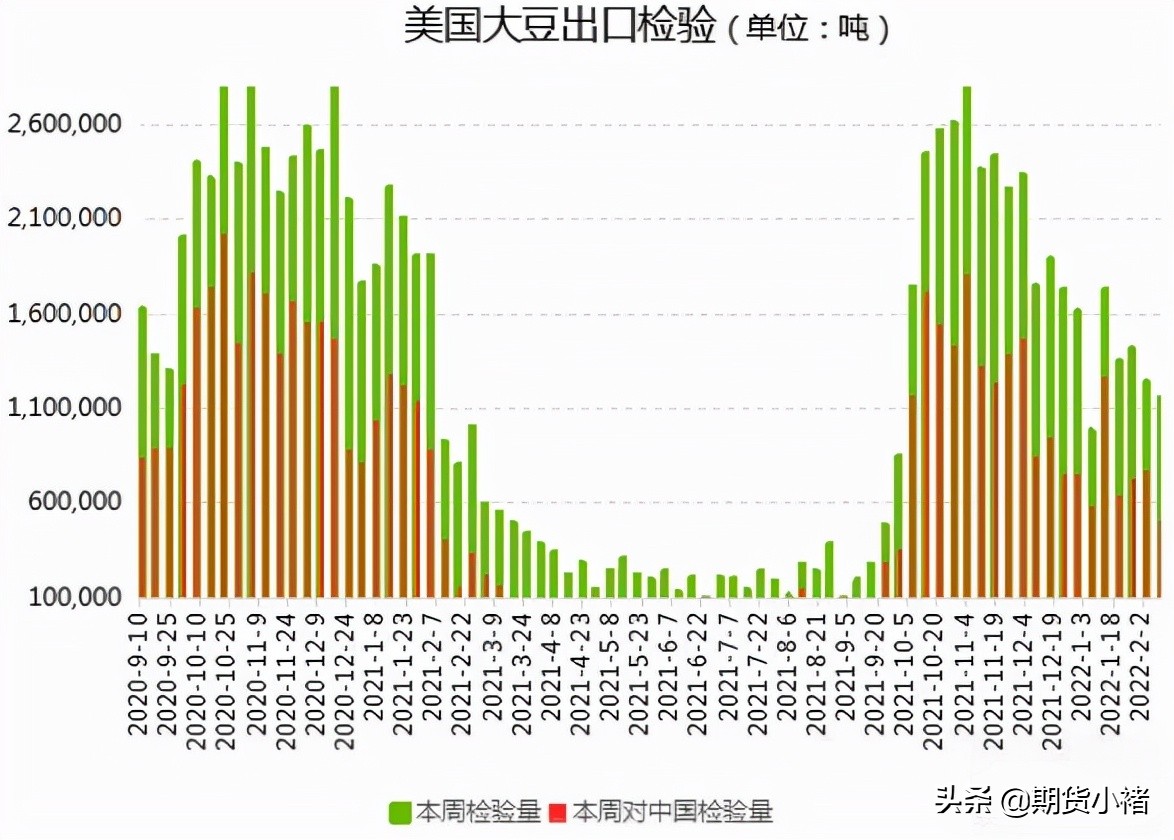

美国USDA最大的出口销售报告显示,截至2月10日当周,美国大豆出口检验量为115万吨,较前周减少6.9%,虽然比去年同期提高25%,但为连续第二周下滑。

上周美国对中国(大陆地区)装运的大豆数量比一周前减少33.7%。截至2022年2月10日的一周,美国对中国(大陆地区)装运507,611吨大豆。前一周美国对中国(大陆地区)装运765,329吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的44.0%,上周是62.8%,两周前是51.6%。

不过,此前美国农业部连续多日报告大豆出口销售新订单,未来美豆出口检验量或仍将高于往年同期水平。

注:美国农业部出口检验报告每周发布一次,通常公布截至上周四当周美国大豆出口装船检验数据,如果出口检验数据增加或者超出预期,则表明市场需求增加,利好美豆。反之如果数据减少或者不及预期,则表明市场需求减少,利空美豆。

美国农业部周三发布的单日出口销售报告称,私人出口商报告对中国销售132,000吨大豆,在2022/23年度交货。

市场担心南美农业产区的预期降雨可能不足以避免干旱破坏,CBOT大豆期货周三急升2.3%,结束了连续两个交易日的跌势。2月17日美国大豆进口成本价为5091.04元,较上一日涨91.66元。巴西大豆进口成本价为4993.33元,较上一日涨91.69元。阿根廷大豆进口成本价为5077.48元,较上一日涨91.67元。

全美油籽加工商协会(NOPA)周二公布的数据显示,美国1月大豆压榨量低于分析师预期,但仍创下历史同期第二纪录高位。1月共计压榨1.82216亿蒲式耳大豆,较去年12月纪录高位1.86438亿蒲式耳减少2.3%,较上年同期的1.84654亿蒲式下滑1.3%。 此前受访的九位分析师平均预期,美国1月大豆压榨量料为1.86耳减677亿蒲式耳。预估区间介于1.83675-1.885亿蒲式耳,预估中值为1.87亿蒲式耳。

巴西全国谷物出口商协会(ANEC)称,2022年2月份巴西大豆出口量将达到710万吨,低于一周前预估的750万吨,这也是连续第二周下调出口预期。两周前该协会预测2月份大豆出口量为992.3万吨。但是调低后的出口量仍将超过去年2月份创下的历史同期最高纪录551万吨。

据巴西和中国的油籽行业消息人士称从上周初到本周一(2月14日),中国至少取消五船巴西大豆船货。 消息人士称,中国油厂有违约巴西大豆合同的情况,因为芝加哥大豆期货飙升,巴西港口的FOB溢价大涨,加上中国压榨利润出现亏损。

通过上面基本面的一些数据,您是不是对大豆近期波动有一定了解呢?那么期货如何操作?

元旦后的大幅低开,更是直接打破前期重要支撑区间,重回八月份低点。当时市场比较悲观,但小褚认为,经过近三个月的下跌,大豆短期风险基本释放完毕,调整基本到位,而且美豆近日高位震荡,未来存在大幅反弹上涨的可能性,建议大家逆向思维,大胆做多。随后的行情验证小褚的判断。

春节前最后两周,国产大豆上演罕见连涨走势,期货价格连续九日大涨,主力3月合约累计涨幅逼近10%,实现“V”型反转。由于春节假期中,美豆疯狂上涨,7日作为虎年开盘的第一个交易日,国内豆类市场受外盘提振集体强势飙升,国内大豆主力合约,再度上涨,冲击6400关口,随后有所回落。上周已经提示大家多单全部获利平仓,止盈离场。最近六天的大幅下跌,再次验证小褚观点。

自去年12月以来,中国大豆现货压榨压榨毛利润一直略微亏损。在春节后,大豆压榨的毛利润进一步下滑。同时黑龙江省发布了《2022年黑龙江省扩种大豆工作方案》,提到2022年全省大豆种植面积达到6850万亩,比2021年增加1000万亩以上,力争总产量达到170亿斤,比2021年增加26亿斤以上。而且内蒙古也将增加大豆种植面积430万亩。

综上所述,对于大豆期货后市,期货小褚还是建议观望为主,看空不做空,同时大豆面临移仓换月,建议大家关注2205合约!个人观点,仅供大家参考,投资有风险,入市需谨慎!

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!