二马从事价值投资这么些年来,深深感觉到选股的困难。我们学习了大量的价值投资理念,什么市场先生、安全边际、能力圈、买股票就是买企业、在别人恐慌时贪婪、在别人贪婪时恐慌,但是一切的基石就是选对企业,这个太难了。

最近二马大幅减仓中国平安,建仓50 etf,不少股友说,二马你变的保守了,开始买指数基金了。二马确实保守了。50etf 属于被动式指数基金,稳健,但是收益确实不高。事实上,我最近也在看主动式指数基金,主要是因为被动式指数基金过于被动,有些明显有问题的股其实是应该剔除的。下面介绍一种最近二马看的主动式指数基金。

近来,在国内的公募基金市场,聪明指数ETF(Smart Beta ETF)可以说异军突起,越来越受投资者欢迎。

据中泰证券《基金研究报告:2019中美ETF市场比较:生长与繁茂》中统计显示,在宽基、行业、主题、商品、债券、Smart Beta 六大类 ETF中,Smart Beta ETF 规模扩张速度也非常快,规模同比增长90%。此外,Smart Beta 类 ETF2019 年新发行数量增长了近一倍,这一领域已经成为基金公司争夺的新战场。

Smart Beta的概念主要受美国 ETF 市场影响。在美国市场,Smart Beta ETF也是近 10 年美国 ETF 中增长最快的产品类型之一,尤其是对配置型资金具有很强的吸引力。

对很多还不熟悉这个品种的基金投资者而言,作为国内新兴品种,聪明指数基金到底好不好?业绩,无疑是最重要的检验标准。

自2019年开始A股市场风格转化,科技股开始引领市场前进,创业板表现强劲。在这样的背景下,2019年1月23日深交所发布了创业板低波蓝筹指数和创业板动量成长指数两只指数。这两只指数的其独特之处,就在于纳入了Smart Beta策略。有趣的是,这两只指数发布时间与科创板落地上海时间的一致,因此也备受关注。

在去年6月14日和21日在指数发布半年后,国内ETF管理领头羊华夏基金,分别推出了跟踪“双创”指数的华夏创蓝筹ETF(159966)和华夏创成长ETF(159967)。到去年7月15日,创蓝筹ETF、创成长ETF正式在深交所上市交易,并随后推出了可以在场外参与的创蓝筹ETF联接和创成长ETF联接。

值得注意的是,有报道显示,双创指数虽然由深交所推出,但实际上均为华夏基金特别向深交所和深圳证券信息有限公司定制的细分指数。

历史数据回测显示,截至产品上市前的2019年7月10日,创蓝筹指数、创成长指数最近5年涨幅分别为65%、37.91%,均跑赢同期创业板指10.75%的涨幅。

所以,当前临近这两只聪明指数ETF上市一周年,其表现完全可以成为颇具代表性的聪明指数表现案例。下面,我们就来看看这两只指数一年来的表现:

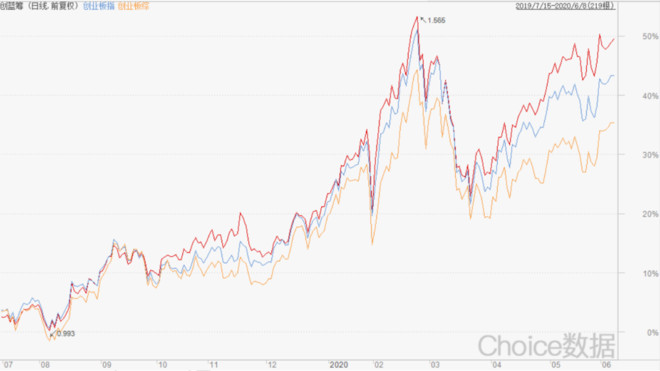

创蓝筹

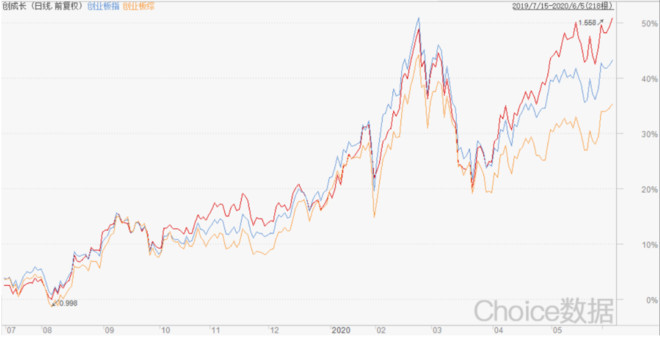

创成长

Choice数据显示,自2019年7月15日至今年6月5日,创蓝筹和创成长的阶段涨幅分别为48.92%和51.17%。而作为对比,同期创业板指和创业板综的涨幅仅分别为42.71%和34.37%。换句话说,在219个交易日中,这两只聪明指数对代表创业板平均表现的创业板综指的超额收益,都可以达到20%左右。

聪明指数ETF表现的关键,当然首先在于因子的功效如何。这两只产品的成分股又是通过什么样的因子选出的呢?

简单来说,创蓝筹先用流通市值排名前30%为标准过一遍筛,再依据盈利、会计稳健、投资稳健、违约风险和低波动五个因子加权计算综合分,选排名靠前的50只股票构成样本股。创成长同样先用流通市值排名前30%为标准筛选后,再依据成长、动量两个因子加权计算综合得分,再选取排名靠前的50只股票构成样本股。

这层层过滤后的50只成分股,将更有可能是“真成长”、“真蓝筹”,并成为Alpha收益的来源。经过因子“过筛”,可以说两只指数成份股的财务表现算是相当优秀了。

当前,上市公司2019年年报和2020年一季报均已发布完毕。从能够较好反映真实资产回报水平的ROE(净资产收益率)指标看,截至6月5日,Choice数据显示,该指标创业板综为3.4%、创业板指为10.45%,而创蓝筹和创成长指数的ROE则分别高达15.17%和16.74%。显然,大幅超越市场。

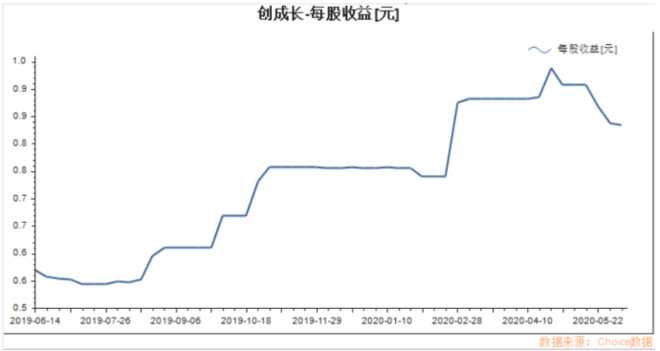

以下两幅图,则显示了两只指数成份股的平均每股收益水平,同样可以看出业绩成长非常显著。有这样优秀的业绩表现,股价上涨也就更加意料之中。

Smart Beta策略的成功,正是因其兼具被动投资(Beta)和主动投资(Alpha)的双重优势。大量研究已明确证明,投资中大部分Alpha收益,可被归纳为某种因子的影响。因此,只要将这种因子系统化、指数化,便可以把主动投资转化为指数投资。

相对于被动投资,这种加入一定Alpha成分的Beta,可通过在特定因子上的风险暴露,以获取长期超额收益;同时相对于主动投资,又有纪律性强、风格稳定、策略透明、低费率、大容量等优势。因此,此类产品特别适合用来做长期、大额的资金配置。

其实,在获取alpha更加困难的美国金融市场,基金投资顾问更倾向为客户选择便宜且透明的 ETF,无论是在 ETF 数目、规模还是种类,美国都走在中国前面。

根据 ICI 数据,截至 2019 年底,美国 ETF 的总规模约 4.25 万亿美元,目前共 2343 只。而国内 ETF 最新规模只有约 5981 亿人民币,数量为 259只,两者之间的体量还有很大差别。

据此我们也可以预计,随着近期股市行情的配合,以及投资者对聪明指数产品认知度的不断提升,聪明指数ETF的市场规模还有极大的提升空间。而创蓝筹ETF和创成长ETF未来的长期表现,也依然值得投资者继续期待。