从前,我们把钱存在银行,发现利率越来越低......

然后,我们把钱投在股市,遇上熊市,亏到解放前......

后来,我们把钱放在余额宝,够方便,但收益越来越低了......

最近,余额宝收益降得很厉害。

曾经“一家独大”的余额宝,每万份收益也只有0.8001元了。

有业内人士分析认为,在市场宽松、利率下行的情况下,货币基金的收益重心将会继续下移,未来不排除余额宝收益率继续下跌。

可见,如今的余额宝已经不再是能够让我们安心躺赚的神器了。

我猜你一定想问,货币基金收益还能不能涨回去?还能不能买?有没有其他的更好的选择?

1

货币基金的收益是怎么来的?

想搞明白货基收益“重伤”的原因,得先搞清楚货币基金的收益是怎么来的。

其实,不论什么投资,你的收益都=赚或亏的钱 - 中间成本

货币基金一般都是投资现金、银行存款、同业存单等流动性比较大,风险比较小的资产。

简单解释一下,同业存单就是金融机构发行的一种定期存款的凭证,就像我们自己急用钱要跟银行和借钱一样,机构缺钱了也要互相借钱,同业存单就是他们借钱的凭证。

这些资产通过运作得来的收益,就是货基收益的一部分。

中间成本就是货基的手续费,比如余额宝,就会收取管理费、托管费与销售服务费这三项费用。

很多人不知道原来余额宝还会扣钱,因为这些费用都不需要我们单独缴纳,而是基金公司每天自动帮我们在资产中扣除,简单来说,我们每天看到的余额宝账户中的钱,都是已经扣除过费用之后的。

2

货币基金收益率为什么下降?

原因就是两点:银行资金不紧张,货币基金存量过大。

一、银行资金不紧张

我们可以从Shibor中看出端倪:

名词解释——

Shibor指的是银行间拆放利率,也就是银行和银行之间互相借钱还钱的利率;能反映货币的需求程度和货币市场的行情。

Shibor越高,说明银行资金越紧张;

Shibor越低,则说明银行资金越宽裕。

上图可以看出,shibor持续走低,银行间拆借利率较小,说明银行根本不缺钱。

凡事都讲求一个“最优法则”,银行既然资金充足,就没有必要冒着风险强行拉高货基的收益。

这就是造成货基收益率下行的直接原因。

二、货币基金存量过大

我们都知道资金规模和年化收益率是一对相对博弈的关系。

当资金存量从无到有向着“最优”点挺进的时候,收益率自然走高;但规模过大,大到一定程度,收益率下行就成为一种必然。简单点说,就是“物极必反”。

以余额宝为例:今年二月份,余额宝开始每天九点“限量发售”。

6月份,余额宝又将转出到银行卡的快速“T+0”到账额度,由每日限额5万元,调整为单日单户1万元。

但这些调整仿佛并没有抑制大家对余额宝的投资热情,有些朋友甚至守着九点的时间,准备先下手“抢”些额度。

因此,这一切并未撼动余额宝在货基届“一家独大”的江湖地位,它还是这么肥!

资金管理规模已高达 1.6 万亿。

我们刚刚讲过的“博弈”就出现了!

1.6万亿甚至仍在扩张的规模早已和“高收益率”渐行渐远!

3

货基收益走低,我们该怎么办?

其实对于货币基金来说,2%-3%的收益水平其实也是非常正常的,并且目前来看,未来货基的收益也会在这个水平波动,在吐槽收益的下降的同时,慢慢安心接受这个利率变化是更重要的。

如果你只用它来消费付款,那更换产品的必要性也没有那么大。

比如,我有位朋友,他每月工资发下来,就留3000块放余额宝。

一来,他用这笔钱做预算,每月大部分消费都靠余额宝完成;

二来,只放零花钱,也就不用为了提高0.X%的收益,频繁更换产品,支付方便最重要。

类似产品:余额宝、微信零钱+、银行卡中支持随时取用的货币基金,都是不错的选择。

你也看到了,灵活取现的产品,本身投资方向就集中在现金类资产上,很难达到比较高的收益。

除了寻找更高收益的活期产品,你还可以考虑更多的理财工具,短期用不到的钱,你也可以适当投资一些风险稍高,收益也更高的产品。

比如支付宝、微信理财通上的,养老保障产品、券商理财等等定期产品,年化收益也能达到4%~5%左右。

另外,长期不用的钱,你也可以试试基金定投,来获得相对更高的收益。

4

其他理财产品推荐

P2P理财

年化收益:10%-15%

在我们提到的所有这些理财产品中,只有 P2P(也叫「网贷」)算得上是互联网金融。P2P 是英文 person-to-person 或 peer-to-peer 的缩写,也就是个人与个人之间的借贷,可以说是早年民间借贷的线上版。

因为 7 月份 P2P 行业的「雷潮」,很多人现在是谈网贷色变,将所有 P2P 平台归为*子骗**,这当然是过于偏激的看法。造成大量平台跑路、逾期的原因,一是这些「*子骗**」平台打着 P2P 的幌子,干着非法集资的勾当,常见的操作是通过空壳公司或关联方在平台发假标筹集借款,投资人以为将钱借给了第三者,其实是到了平台手中,是谓「自融」,一旦资金链断裂,平台自然就只能跑路。

二是一些平台确实是正经在做 P2P 的生意,但是在「钱荒」大环境下,借款人,尤其是*款贷**企业有可能到期无力偿还,于是造成逾期,数额较小的时候,平台可能还有能力代偿,可一旦规模扩大,加之投资人因恐慌发生挤兑,平台更是无力应付。

事实上,按照国内监管部门的本意,P2P 平台只应该是一个为借贷双方作撮合的中间人,对标的负有审查义务,但不为*款贷**人作担保,也不能兜底,所以现在绝大部分平台都不会明确跟你说我们这是保本保息的,只不过一些头部平台其实还是会在出现逾期的时候,采取先行代偿,再向借款人追偿的方式,即「隐性兜底」,但是随着行业发展的成熟,投资人风险自担将是趋势。所以 P2P 绝对不是像银行定期存款一样保本保息的产品,这是我们需要明确的概念。

怎么买?

说了这么多,P2P 到底能不能投?我只能给三个建议:

- 避开企业贷,即借款人以企业为主的平台;

- 避开有活期产品的平台,活期是不合规的,也最容易出现「庞氏*局骗**」的情况;

- 不要被高收益所迷惑,超过 15% 的年化都要谨慎。

一定要指明方向的话,毫无经验的新手可以从已经在美股、港股上市的公司中挑选,或是 A 股上市公司的全资子公司平台(注意是全资子公司,而不是上市公司仅占股),为了避免打广告,具体名字就不提了,反正市面上符合条件的就那么几家,大家一查就知道了。

股票

年化收益:不定

投资渠道:同花顺、大智慧、东方财富、雪盈证券、富途证券、老虎证券、蚂蚁财富等。

股票,本质上来说是上市公司的融资工具,买股票,也就是投资公司。国内的股市(A 股)、香港股市和美国股市,是国内投资者接触最多的市场。

比起我们前面提到的几种理财方式,股市无疑是风险最大的,「股市有风险,入市需谨慎。」这话想必大家都听过。但 A 股有一个操作例外,即「打新股」,也就是新股申购,因为新股上市当日的首发价一定会高于发行价,申到就是赚到,只不过中签的概率非常低……至于怎么选到好公司、好股票,肯定不用指望本文来告诉你了,我只能告诉你如何「进场」。

怎么买?

首先,我们需要开设一个证券账户,过去需要到证券公司网点办理,现在很多互联网平台可在线开户。

有了证券账户之后,还有一个「入金」操作,就是将自己的资金打入证券账户,A 股对此没有限制,丰俭由人,不过美股/港股的券商,通常要求首次入金不低于 3000 美元。

挑好心仪的股票后,在炒股软件中输入对应的股票简称或代码,确定购买数量,完成支付即可。这里面还涉及到一个概念:「一手」,也就是交易最低限额,比如 A 股的一手是 100 股,以茅台的股票为例,每股现价是 730 元,也就是说,要成为茅台股东,最少要花 73000 元。

在港股中,不同股票的「一手」对应的数量也不一样,比如腾讯是 100 股,小米是 200 股等。

美股就比较随意了,一股就能买,看了一下苹果的股票现在在 220 美元左右,花 1 万才能买到 iPhone,但 1500 元人民币就能当上苹果股东,还能跟着享受股价上涨的收益,美滋滋。

如果要投资港股,常规操作是通过「港股通」,但最低需要 50 万人民币资金。

此外,在雪盈证券、富途证券、老虎证券这三家平台上可以直接投资美股和港股,但入金是个较为麻烦的操作,需要有香港的银行账户,具体办理流程可在上述平台查询。

国债、定期存款

年化收益:2%-5%

购买渠道:银行网点、网银、券商

这两类产品应该是知名度最高的,毕竟从小学起课本上就有了计算利息、利息税的应用题。简单来讲,国债是把钱借给国家,定期存款是把钱借给银行,显然国家和银行是可信的,即违约风险低(虽然也有极小极小的可能国家或银行破产),相应地其利息也较低,但国债的利息相比于银行定存还是要高出不少,所以国债一直属于抢手货,尤其是在父辈心中更是如此。

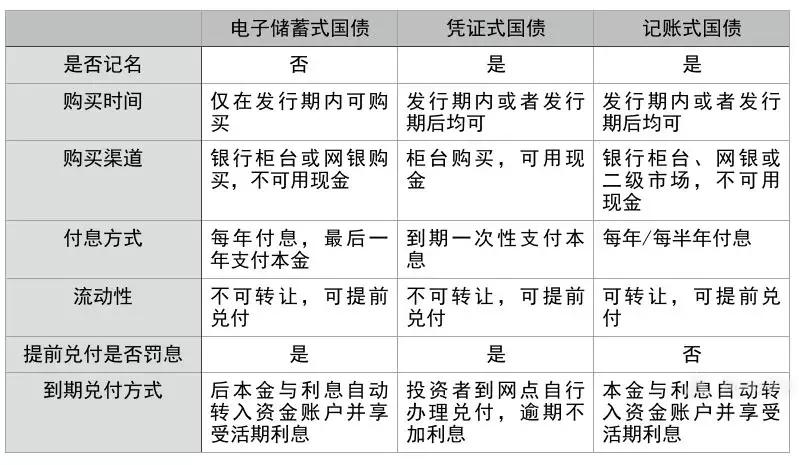

此外,国债分为凭证式、储蓄式和记账式三种,我们通常所说的「国债」,多是指凭证式和储蓄式国债,区别主要在于购买渠道、购买时间和计息方式,而记账式国债则可上市交易,在证券市场上进行买卖,流动性较好,但价格也会随行业波动。

具体区别如下:

国债和定期存款的利率对比如下:

国债的利率为 2018 年最新一期数据,定期存款利率来自中国银行数据

基金:广义上的基金,是指为了某种目的而设立的具有一定数量的资金。不过我们通常所指的是证券投资基金,你可以简单理解为,将多位投资人的资金汇集起来,集中进行投资管理。

证券投资基金又可根据不同的标准,划分为不同的种类,比如根据投资对象不同,就有货币基金、股票型基金、债券型基金等,或者根据投资理念不同划分为被动型基金和主动型基金等。

这几年有一个说法很流行:「投资自己是最好的投资。」

年轻人手头并没有多少钱,与其花时间赚一点利息,不如先提升自己。这话有一定的道理,但我认为投资自己与学习理财、投资并不矛盾,两者完全可以并行,况且了解各种金融知识、行业信息,未尝不是一种自我学习的过程。也正因为年轻,我们才有犯错的空间,才输得起。