*款贷**买车,

关键是*款贷**成本,核心是利息。

此外还有担保费、服务费等或明或暗的费用。

很多消费者投诉反映

销售人员先以低利息诱导销售

办完按揭手续才发现

实际费用远高于合同约定

隐形费用假扮利息“咬”人

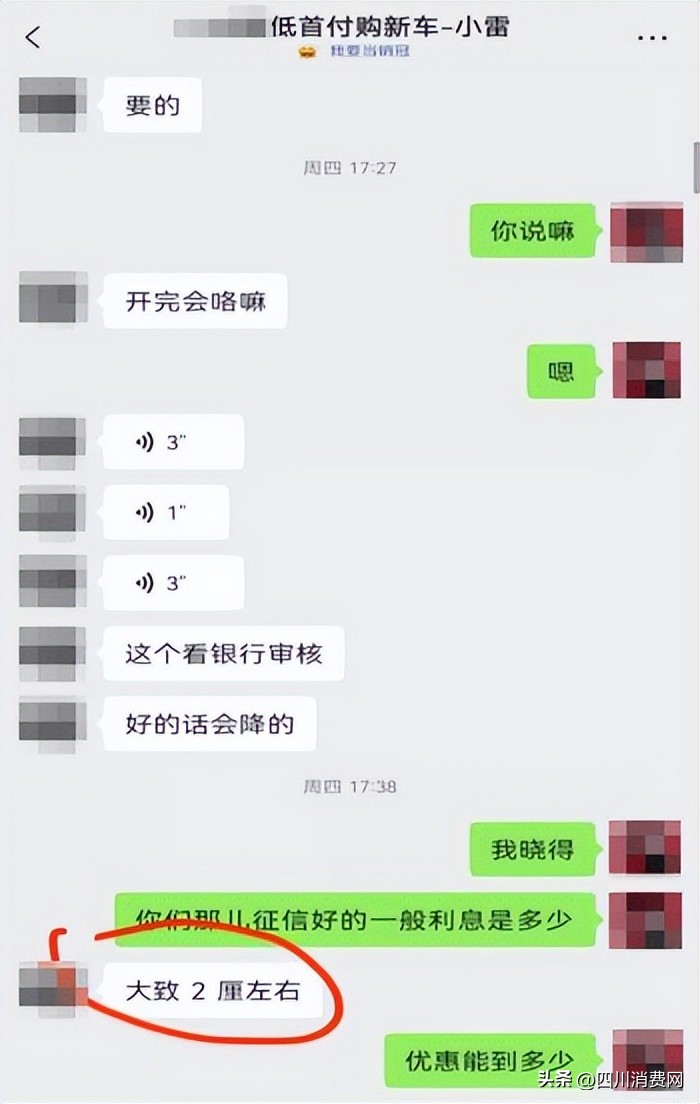

案例一

周先生通过某汽车直播平台了解到,购买某品牌汽车可以给到全网最低价68900元。经与销售人员反复沟通,双方最后协定首付两成共计13780元,*款贷**55120元,利息2厘左右,*款贷**周期5年(共计60期),月供1660元。交订金前,周先生反复跟销售人员确定*款贷**利息等问题,销售人员很肯定说没问题,就是2厘多。这个利息在周先生的承受范围内,爽快交付1000元订金,双方签订购车协议后,周先生提交相关证明资料。没过多久,销售人员告诉周先生,*款贷**批下来了,但利息是6厘多, 超出原定利息近2倍 ,如果按照这个利息计算,购车总费用将涨到12万元左右。周先生当即拒绝,并要求解除合同,退回订金,平台以周先生违约为由拒绝。

消费者供图

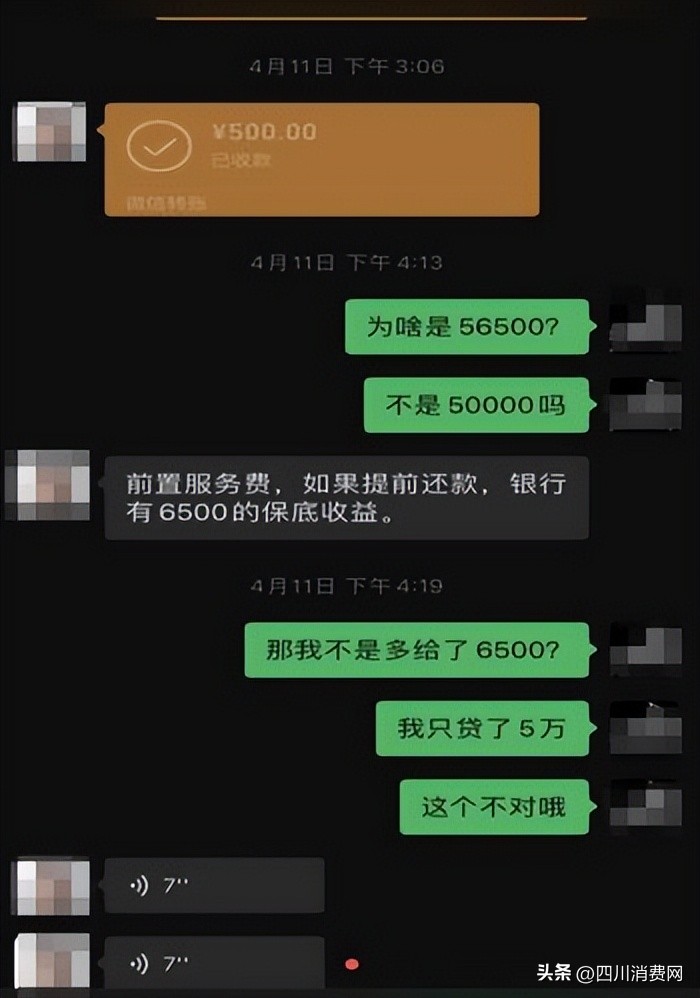

案例二

4月10日,赵先生在某二手车品牌新都店按揭一辆汽车,协定总价63000元,首付13000元,*款贷**金额50000元,最后办下来的实际*款贷**金额却是56500元, 多出来6500元 。面对赵先生的质疑,工作人员表示这笔钱是 银行收取的前置利息 ,但联系放款银行询问得知,银行并没有收取这项费用。

消费者供图

四川消费网提醒消费者:

1、*款贷**买车该交哪些费用要做到清晰明确。据消费者投诉,*款贷**买车有不少或明或暗的收费,如:gps安装费、服务费、担保费、档案费、解押费、押金等等,在决定*款贷**买车前,一定要跟销售方反复确认,不要轻信口头宣传和承诺。除*款贷**利息以外的其他费用,要认真审查费用性质是否合法合规,可以通过上网搜索查询,也可以向相关职能部门查询。

2、对*款贷**银行及利息要做到心中有数。汽车销售商推荐合作的*款贷**银行及*款贷**利息,要查询求证。*款贷**要签订规范合同,合同中要对*款贷**金额、期数、月供以及违约责任等核心信息进行明确约定。不要签订空白合同。要慎交定金。

3、保留证据,依法维权。如果在消费过程中合法权益受到损害,注意保留好相关证据,及时运用法律*器武**依法维护自身合法权益。(警事钟)

未经授权不得转载,转载需注明来源和作者。

四川消费网(028—86533315 86629315 )

投诉咨询qq:12652315

投诉邮箱:zxbly315sc@163.com

微信公众号(四川消费网scxfw315)