前两天帮朋友大概计算了一下他的缴费指数,正好有的数据可以做一个对比。

朋友92年至94的数据:

92年3个月缴费的比例是62.01%

93年12个月缴费的比例是61.73%

94年12个月缴费的比例是44.73%

上面这个是我的:

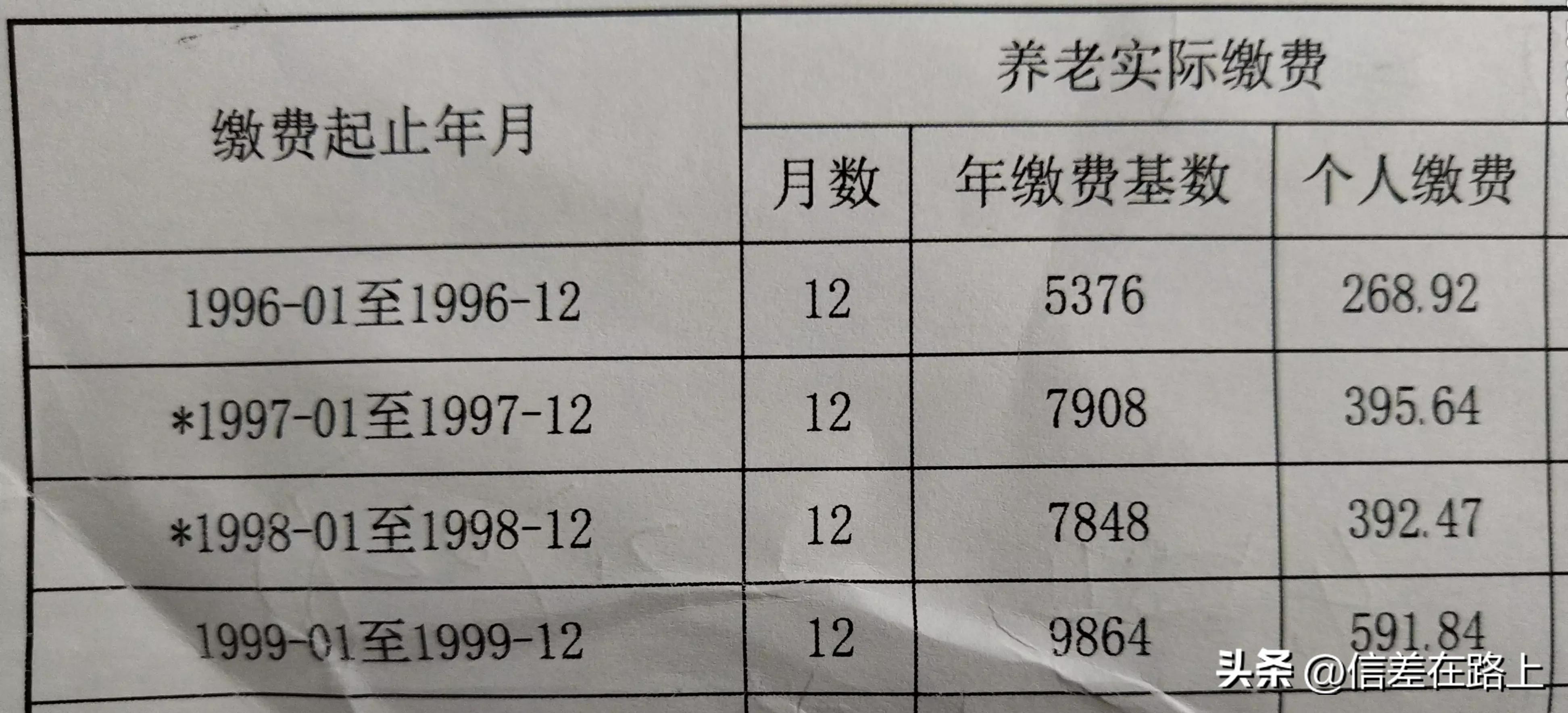

92年3个月缴费的比例是125.76%

93年12个月缴费的比例是76.54%

94年12个月缴费的比例是90.42%

朋友的

95年的缴费比例是44.34%

96年的缴费比例是45.71%

97年的缴费比例是50.99%

98年的缴费比例是50.89%

99年的缴费比例是30.28%

老弟7年3个月(87个月)的指数和是

41.3007÷87个月

=实际的平均缴费指数0.4747

我的缴费比例:

95年的缴费比例是63.6%

96年的缴费比例是66.01%

97年的缴费比例是82.56%

98年的缴费比例是71.22%

99年的缴费比例是80.29%

我87个月的指数和是

67.4496÷87个月

=实际的平均缴费指数77.53%

老弟截止到2022年12月,个人账户的余额是65942.42元,共计缴纳了287个月。

我截止到2022年12月,个人账户余额是58566.96元,共计缴纳了283个月。

到老弟明年退休截止月,老弟的指数和大约是139.7多一点。我截止到今年4月指数和大约是145.6多一点。

不要小看这个差了6的指数和,这可是按60%缴费10个月才能达到的数字。按北京灵活就业的最低档的标准,这个6需要缴社保1年。

以我的99年为例12个月养老保险个人缴费是591.84元,当时的缴费比例是80.29%X12个月=9.6348,这个9.6348就是我99年12个月的缴费指数和。

2022年12个月养老保险个人缴费4961.10元,去年的缴费指例是52.83%X12个月=6.3396,这个6.3396就是去年我缴纳下限社保的缴费指数和。

因为缴费基数是随着社平工资走的,每年都在不停的变化。

老弟个人账户比我多的原因是,老弟一直按灵活就业缴费,我是一直按4050缴费。缴费的基数一个样,缴费的金额不一样,进入养老保险个人账户的金额也不一样。以2021年为例,老弟你进入个人账户的金额是4307.04元,我进入个人账户的金额是3444.66元,一年就比我多862.38元。

我是把前期的缴费指数和拉低的快没法看了,失业从单位出来的时候,平均缴费指数大约73%多一点,经过后期的下限社保的平均,也就变成了50%多一点,再经过应缴年限这道坎,Z实指数就稀释成了应缴32年的37.9%、应缴31年的39.1%或者应该年限30年的40.44%,最终结果,现在只能等待养老保险审核科的判决。现在看来应缴32年可能会补淘汰掉,最大的可能性是31年的0.391,机会应该占60%以上。应缴30年的0.4044还是有一点机会的,估计也能有30%多一点的机会。