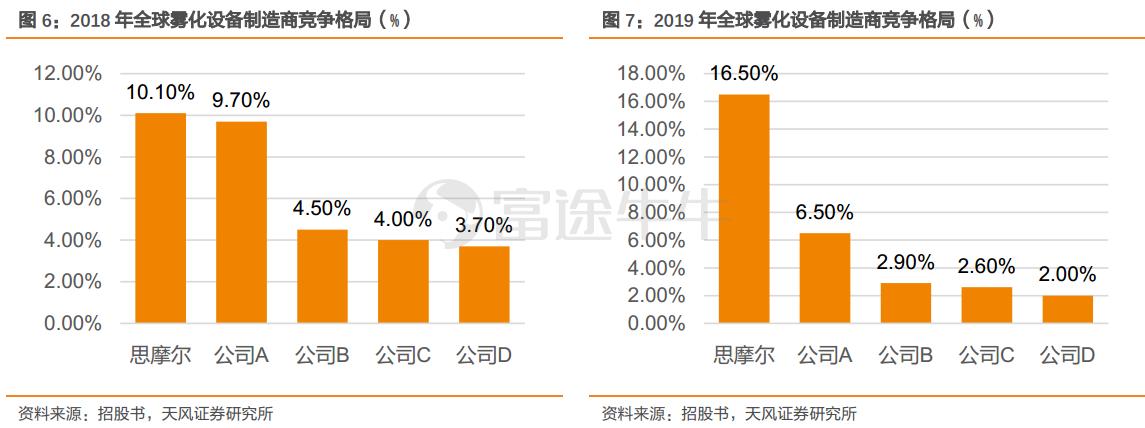

2019年思摩尔在全球电子雾化设备市场的份额为16.5%,高出第二名10pct;而2018年市占率仅为10.1%,且与第二名份额差距仅为0.4pct。2019年只有思摩尔份额在上升,从侧面反映出在行业优胜劣汰、集中度逐步提升的过程中,思摩尔受益于研发优势及供应链管理优势,产品愈加得到客户和消费者认可。

业务拆分:两大业务三类产品,拳头产品快速上升

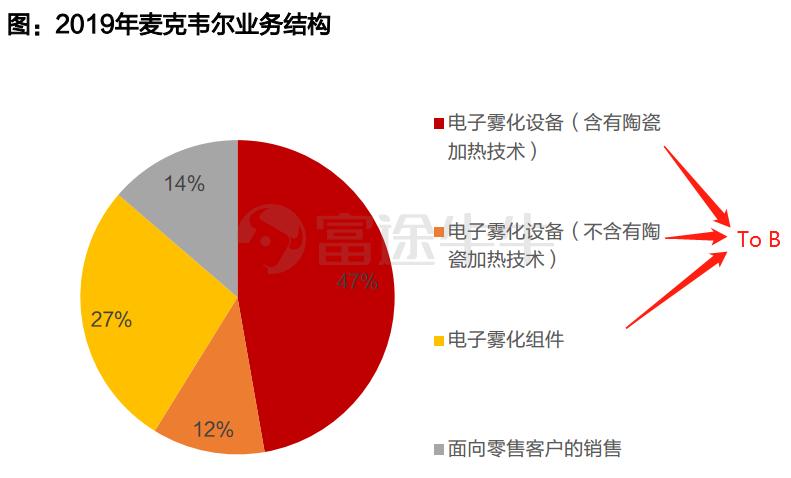

思摩尔基于雾化芯技术,扩展了两大块业务,分别是To B端的电子雾化器ODM,和To C端的开放式大烟零售。To B端分为雾化设备和雾化组件,该业务占比在2016年-2019年占比分别为72%、64%、73%、86%,是公司最主要的业务,其中又分为雾化设备和雾化组件两块。

在雾化设备中,陶瓷加热雾化芯2018年量产销售4亿元,仅一年时间就扩大到36亿元,是麦克韦尔最具有成长性的业务。思摩尔最先进陶瓷雾化产品名为"FEELM",麦克韦尔2019年4月发布「FEELM inside」品牌科技认证标识用于原创技术保护,在不久将来,FEELM雾化技术的雾化设备上都将逐渐带上「FEELM inside」标识,有没有联想到英特尔的「Intel inside」?

思摩尔前五大客户实力强劲,涵盖了日本*草烟**(四大*草烟**公司之一)、雷诺*草烟**(母公司英美*草烟**,四大*草烟**公司之一)、NJOY(美国著名烟油型*子烟电**品牌)、悦刻(国内烟油型*子烟电**第一)、Jupiter(CBD/THC)。2019年主要增长来自NJOY、英美*草烟**旗下的VUSE&VYPE与悦刻。

现有年产能15.6亿只,IPO投产后产能将翻倍增长。目前思摩尔拥有十个工厂,2019年年产能为15.6亿只。思摩尔IPO计划投资约30亿元投建2.1亿只/月产能,年产能约25亿只,预计2023年投产,较现有产能翻倍式增长。

核心竞争力: 五重优势提供循环动力

天风认为,公司自成立后得以快速发展的核心原因,源自其研发、产品、生产、客户、品牌五方面优势构成的循环动力体系。

思摩尔以研发实力打下坚实基础,独创的FEELM陶瓷雾化芯使其产品形成强大的差异化竞争力,再通过自动化生产等多种手段提高产品生产效率,满足国际大客户的多种需求,自身市场地位也得已提升,再叠加品牌宣传手段——在设备部件上印品牌名称,随知名度提升逆向提升议价能力,最终使公司业绩实现增长,由此便可再投入研发、改进产品、提升产能、更多订单、更广影响,业绩继续增长,从而使公司可以长期保持在螺旋上升式的发展路径上快速成长。

未来成长空间在哪?

天风认为新型*草烟**是在传统*草烟**基础上的一次消费升级机遇和「颠覆」, 在传统卷烟发展逐步滞缓的今天,以高科技、消费升级为媒介所诞生的新型*草烟**已经在快速抢占传统卷烟市场份额,销售规模快速上升,拆解来看思摩尔未来的业绩增长主要来自以下三个方面:新型*草烟**渗透率提升、雾化*子烟电**消费频次提升、陶瓷雾化芯占比提升。

展望远期,雾化万物。由于思摩尔在雾化技术已深耕多年并积累了业内领先的经验及丰富成果,并已将其应用于电子雾化烟及 CBD 雾化, 未来或存向医疗等多个方向发展的可能性,成为以「雾」业务为中心的平台型企业。

盈利预测及估值

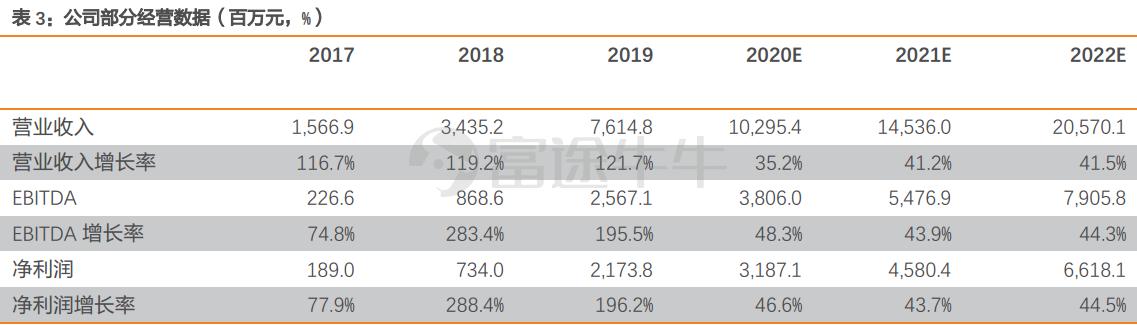

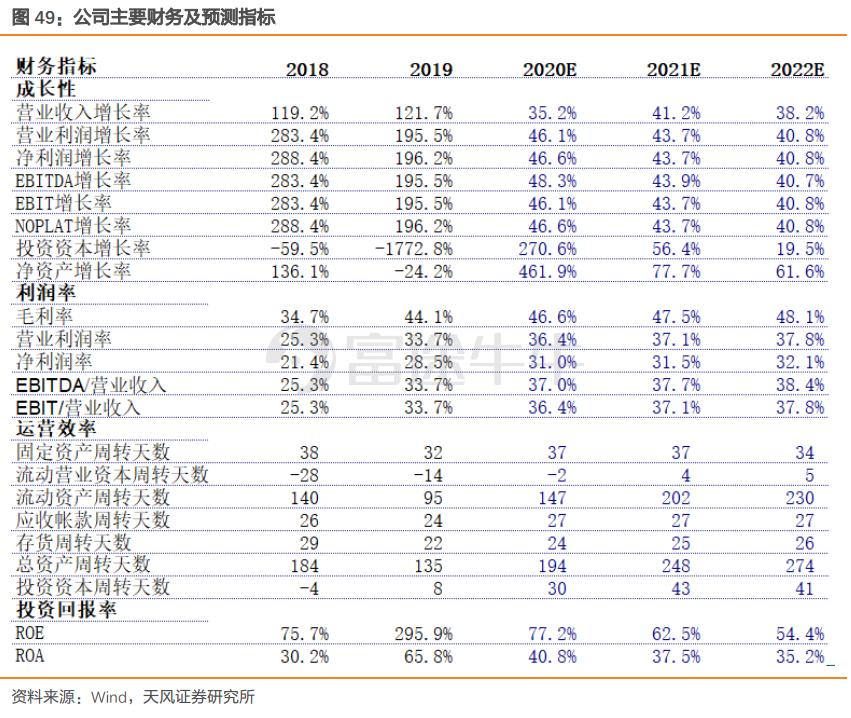

预计公司2020-2022年收入102.95/145.36/205.70 亿元,同增35%/41%/42%;净利31.87/45.80/66.18 亿元,同增47%/44%/45%。