很多人都怕小保险公司倒闭,即使后面知道了保险公司不容易倒闭,也还是会担心,

小公司理赔,会找茬会耍赖吗?会不会很慢?

老实说,以前在友邦保险代理人的时候,面对各种对比,我也有过这个疑问,对于身边绝大部分普通家庭,包括那时候的我自己来说,贵的保险就是一个很大的负担,买足保额实在太吃力,

如果理赔不会因为公司大小区别对待,谁也不想多花50%的保费,或者压缩50%的保额,来为这个恐惧感买单呀。

那业务员说的小公司太难赔,到底是不是真的?

想要知道这个很简单,事实胜于雄辩,后面我也翻了几百家不同公司的拒赔和理赔案例,也终于搞懂了理赔靠谱的关键,

保险公司不排除会有理赔不靠谱的时候,但这并不是小公司专属,实际上大小公司都会经常出现,而很多时候小公司也可以理赔很顺利。

今天也来更新一个最近的理赔案例,带大家看看小公司的理赔有多“慢”。

一,花1.69万,一年后出险获赔90万

客户杨先生,今年46岁,在2020年05月02日,花1.69万,投保了横琴人寿和三峡人寿的两个终身重疾,分别30万保额,且两个产品都有60岁之前出险额外赔付的功能

一年后,也就是今年6月份,太太提醒先生保险的等待期过了,太久没体检了,不如做一次详细的体检。

没想到这么普通的一次体检,就出问题了

先生体检发现甲状腺结节,在医生建议下穿刺检查,发现是甲状腺癌,便在6月25号做了甲状腺切除手术,接下来的理赔时间线:

7.1日术后出院,病历诊断乳头状甲状腺癌,着手准备理赔资料。

7.13日保险公司收到寄送过来的理赔资料

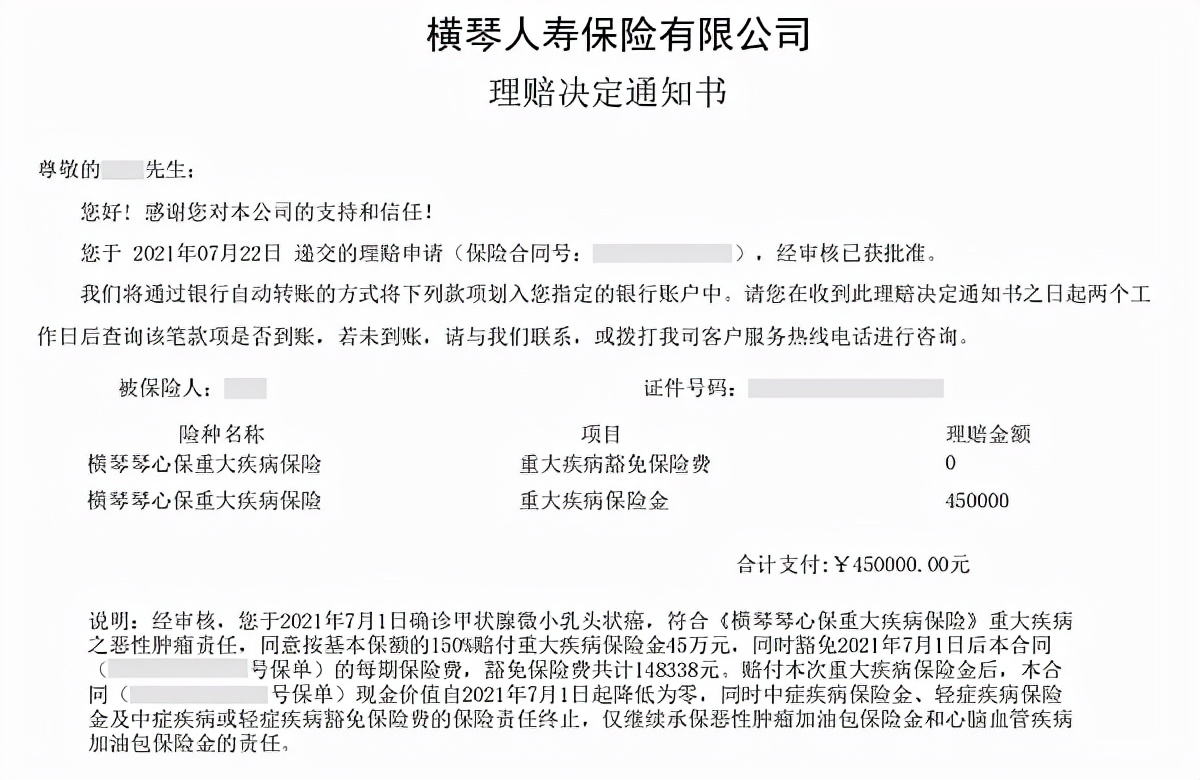

7.28号客户收到横琴同意理赔的通知, 理赔重疾保额45万 ,并 豁免 剩余18年保费 14.8万

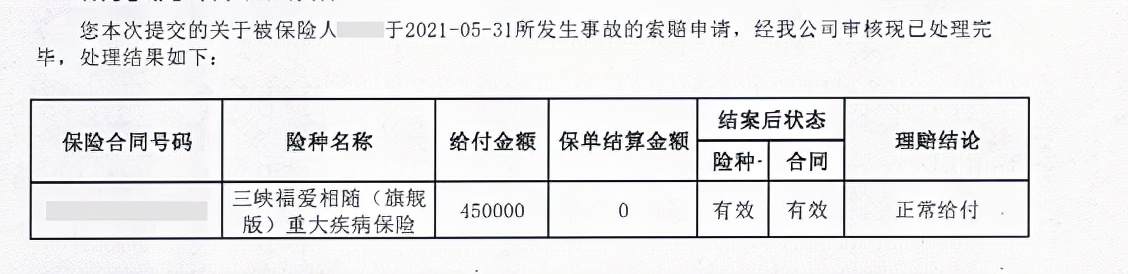

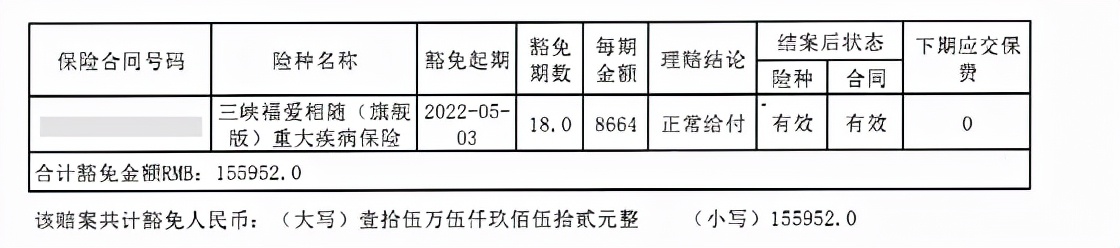

8.12号收到三峡人寿的理赔通知书, 理赔重疾保额45万 ,并 豁免 剩余18年保费 15.6万

从收到理赔资料到理赔完成,总共90万,两家公司,快的15天,慢的30天,在规定时间内完成赔付,

这次理赔,虽然没有达到外面业务员说的最快当天理赔或者三天内就赔下来的预期,

但是对于几十万理赔的大案来说这个速度真的不算慢了,而且整个流程按部就班,非常顺利。

二,保险行业跟其它行业不一样

小公司理赔顺利,会不会只是个别例子呢?

当然不是!

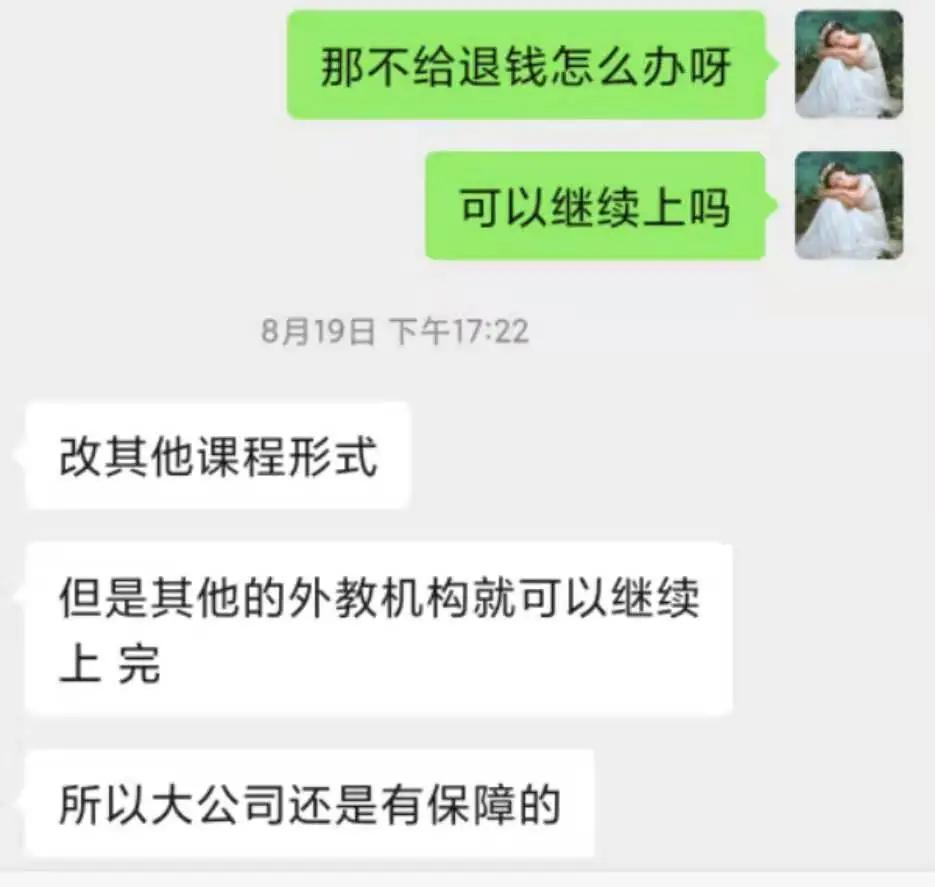

最近教培行业风声鹤唳,昨天我的一朋友遇到自己报的补习班要停课,但是不给退费只准改课,

而对比其它大的机构就可以继续上完,让她更加深了大公司就是有保障的概念,

也就紧张兮兮的跑来跟我确认自己买的保险公司实力如何。

前有健身房等传统行业,后有三方理财,P2P等金融机构,都有倒闭或者跑路,让消费者钱打水漂的事件,我们很容易就把别的行业跟保险行业划上等号,

花大几千甚至上万一年买的保险,会不会因为公司亏损就要老百姓买单,钱打水漂的可能呢?

给大家吃个定心丸,保险行业不一样,我们要知道三点

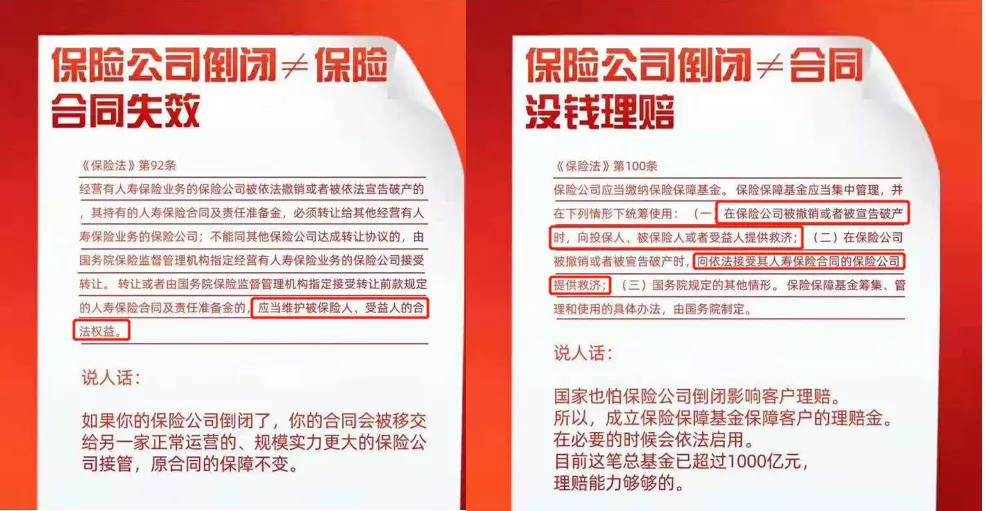

1,首先,保险是国计民生的大事,如果大家都怕了不买保险,国家的医疗和养老负担都很重,不利于整个国家的稳定,

所以我们消费者的保单利益并不是保险公司一家公司的事儿,而是有法律保证,国家在兜底。

这个兜底,不但保证了我们消费者的保单利益,

也保证了理赔的时效,收到理赔资料后30天内就要做出理赔决定,核定后10天内就要做出赔付,也就是保险公司不能无理拖赔。

而实际上保险公司理赔部在审核这个单子能不能赔的时候,也有自己的流程和规则,符合规则就理赔,不符合就拒赔,并不会无理拒赔。

2,其次,保险公司并不靠拒赔赚钱,

一般卖一张保单要赔多少钱,在设计产品的时候就已经算好了,并纳入我们保费的一部分,

我们拿平安来举例子,在2020年平安理赔年报里面,总赔付金额在352亿,

但翻它的年报,保险资金投资规模已经达到3.74万亿,在理赔金额的十倍以上。

而在历年保险公司的理赔数据里面,大部分理*率赔**都是超过90%的

所以保险公司真正赚钱主要还是来源于他的利差,也就是收了我们的保费之后,只要没有赔出去的,它都可以拿这笔钱去做投资来实现盈利,

所以保险公司并不怕理赔,相反的,在如今信息越来越对称的时代,保险公司如果经常耍赖,理赔口碑不好,没人交保费,反而更影响它赚钱。

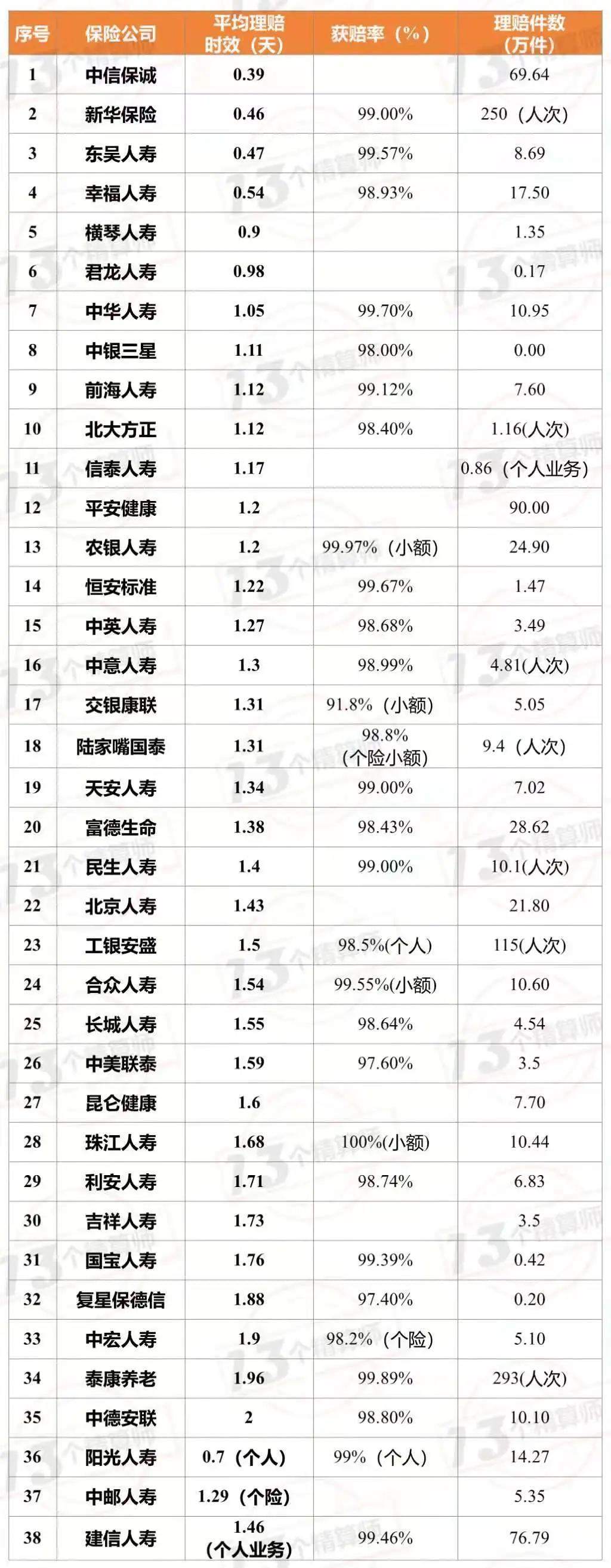

3,而从过往保险公司公布的真实理赔数据看,极大部分公司理*率赔**在95%以上,其中就包括很多我们没听过的小公司

数据来源:13个精算师公众号

三,买保险的“安全感”的正确打开方式

但是总有一些谨慎的小伙伴会觉得不怕一万,就怕万一,万一刚好成为不幸的那个呢?

其实我们理赔的时候真正安全感并不能只依赖于公司,不否认在危难时刻,理赔流程顺畅,服务好的公司对于需要理赔救急的客户来说真的很关键,

但是如果以下两点不满足,买的保险公司再大,出险了也一样解决不了问题

1,保额买足,重疾险的保额是出险的时候,实实在在赔给你的钱,保额高就赔的多。

保额应该买多少,不仅仅只考虑疾病花了多少钱,还要考虑到不同人群的家庭角色,收支负债结构,简单来说就是财务负担越多,就越需要高的保额来维持重病修养时期的财务稳定。

这个保额至少能覆盖大病后康复疗养费用(保守估计二三十万),再加上3-5年的个人或者家庭必须开销,保证即使要休养,不工作没有收入了,也能维持家庭财务稳定。

2,做好投保和理赔的过程,特别是健康告知,在投保前总有人会因为临床医学常识或者销售误导而忽略健康告知的重要性,

那也通过这次理赔告诉大家,在提交到赔下来的这30天内,保险公司到底做了什么?

在收到杨先生的理赔资料3天后横琴和三峡委托公估公司跟杨先生进行面访;

面访内容主要就是了解他的过去的体检和就医情况、工作经历和习惯就医的医院。

除了当面了解,面访次日,公估公司的人员也亲自去了医院调查资料。

查完资料无误后一个星期,客户才收到横琴的理赔,

而三峡则要求进行二次面访,二次面访要求补充工作单位资料(杨先生是自由职业),也问了社保挂靠和一些工作内容,完了之后再一星期,才收到三峡理赔款。

基本上,对于牵扯到几十万的理赔大案,调查过往医疗记录,社保,工作相关内容看是否属实,也是保险公司的一个重要核赔手段。

由此可以看出保险公司一般的核赔和风控流程,不可能会因为公司大就可以不走流程,尤其是面对几十万的理赔案子,

而这个核赔的过程是否顺利,在投保就决定了,有无认真对待健康告知和隐瞒告知,很难逃过过保险公司的眼睛。

也幸亏杨先生投保前诚实告知了自己既往脂肪肝和胃炎的身体情况正常通过核保,而体检的心电图异常,也在投保前复查正常了,所以这次理赔,保险公司基本无可挑剔,顺利理赔。

把这两点做足了,再在承受能力的合理范围上挑选服务比较好的公司,才是我们买保险的正确打开方式,千万不要本末倒置,为了公司而压缩保额。

假如真有那个万一,保险公司还是拒赔了,也不用害怕,找个靠谱的专业的,能站在你的角度,为你据理力争的经纪人,帮你争取合法权益,只要合法合理,符合条款,基本也是能争取理赔的。

写在最后

其实相比于公司,我更相信白纸黑字的合同和依法治国的基本方略,

个人会转行或者消失,再大的公司也有过经营不善或被接管的历史,

但只要是诚信签订的保单,保单的法律效力会一直存在,这是国家法律对我们消费者的最大保障。

这些都远比熟人的保证,好听的话术,夸大的广告来的更有力量,我们得学会用法律保护自己,而不是把希望寄托于某个人或某个公司身上。