【本周策略:交易过热了吗?持仓久期高频观测指标构建】

12月中旬短暂而剧烈的调整之后,债市在节前重回涨势,国债期货T合约一举创出新高,10Y国开收益率再次刷新前低,2018年“债牛”行情完美落幕。

我们在此前的年度策略报告中提示(详见“牛市未满,佳期如梦”),每一轮债牛终点往往伴随三个特征:①名义增速在经历一轮快速下行后接近筑底;②信用周期在出现了一轮显著扩张后接近见顶;③货币宽松完成助推信用扩张的“使命”后临近终结。

而近期我们观察到的事实是:①名义增速停留在8%附近(以工业增加值加CPI和PPI均值计),与2018年初相比回落幅度较为有限,还处于“将落未落”的初期;②信用扩张与货币扩张出现罕见的背离,虽然政策层面托底信用的意愿已经愈发明确,但信用周期仍在“将起未起”阶段;③央行在美联储动作前创设TMLF“花式降息”,确认宽货币倾向,年底“汇率敏感期”之后,为配合地方债供给还有进一步降准可能,货币宽松仍在路上。显然,当前债市并不符合“拐点”的基本面特征,调整带来的是“进场”而非“离场”机会。

不过,相比于趋势,投资者短期更关心节奏和幅度。换句话说,虽然看多逻辑看起来破绽不大,但利率下行的幅度是否已经透支了这些逻辑?

基本面分析框架对回答这一问题显得无能为力,我们尝试从市场微观结构角度寻找答案。微观持仓结构变化尽管在逻辑上是市场形势变化的“结果”而非“原因”,但在判断市场中短期走势时仍具有重要作用,特别是当我们观察到“极端持仓”出现时,需要尤其警惕,因为这种信号常常预示着交易情绪已经过度,市场在接近反转。

持仓久期是投资者乐观程度的综合度量,但遗憾的是,由于数据可得性限制,要想定量观察全市持仓久期,并不是一件容易的事。在此前的报告中,我们曾尝试计算全部公募基金重仓利率债久期,并以此作为市场久期的代理指标(详见“多事之秋:微观持仓是以退为进还是以攻为守?”)。

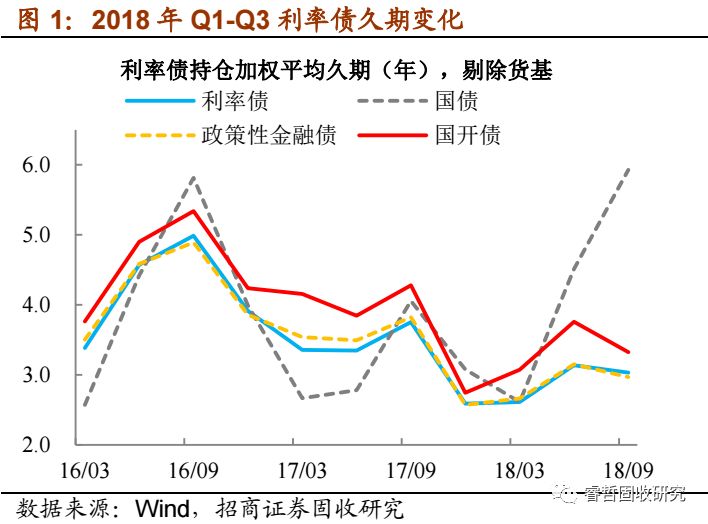

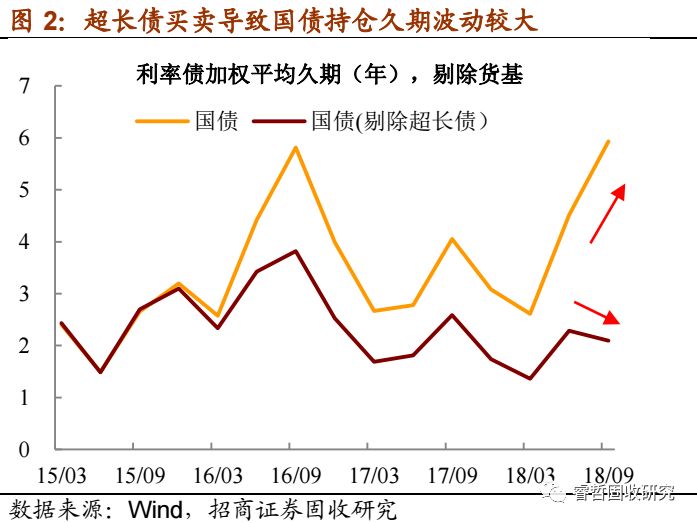

实践看来,该指标能在一定程度上反应公募基金总体持仓情况。比如在2016年三季度和2017年四季度两轮牛熊切换的时间点上,我们均观察到持仓久期出现极高或极低的“异常值”。复盘2018年以来的久期变动,如果不考虑超长债对国债持仓久期的扰动,整体利率债持仓久期在前三季度呈现缓慢抬升的状态,一季度机构普遍“踏空”,二季度久期实现拉升,三季度调整过程中久期反而出现回落。

由于公募基金持仓情况按照季度披露,时间上存在一定滞后性,导致上述指标在用作“事前预判”时存在局限。本文尝试在数据频率层面进行改进,构造一个更为高频的久期观测指标。

总体思路是:观察基金净值波动与市场利率波动之间的关系,当机构持仓久期较高时,净值波动对市场利率波动会更加敏感。因此,基金净值与市场利率的“相对波动幅度”与持仓久期之间会存在正相关关系。

具体来说,通过以下几个步骤完成指标构造:

研究样本选择。关于研究样本,有两点需要说明。首先,由于银行自营、理财,券商,保险存在数据可得性约束,我们在研究时仅考虑公募基金持仓情况。公募基金作为一个整体,在行为上不太可能与其他机构出现重大偏差,我们认为这种近似足以在一定程度上反映市场的整体情绪。其次,考虑到信用债价格波动受流动性及信用风险影响较大,并不完全与市场利率变化相匹配,因此我们将研究样本进一步限定为利率债持仓占比超过50%的基金。梳理全部纯债型基金2015年以来的定期报告,视持仓变动逐季更新样本。

观测指标构造。观测指标的核心部分是通过观察基金净值与市场利率的相对波动幅度,并以此作为推测持仓久期的基础。这里有两点细节需要加以备注:①如何定量刻画“相对波动幅度”?我们尝试两种方案,一是直接计算基金净值变化/市场利率变化;二是计算基金净值波动率/市场利率波动率。②如何选择市场利率?我们逐个尝试各期限回购利率,各期限SHIBOR,各期限国债、国开债利率,各期限AAA同业存单利率以及中债总净价指数,根据模型拟合情况倒推出最优“市场利率”。

经过对比选择,最终指标构造方案如下:

Step1:以计算日为基期,计算前后5天基金净值标准差,作为基金净值波动率。

Step2:选择1Y国债作为“市场利率”,计算前后5天利率标准差,作为市场利率波动率。

Step3:使用基金净值波动率与1Y国债波动率的比值(RVol)与3Y国开债利率(CDB3Y)作为自变量,季报中披露的重仓券久期(Dur)为因变量回归,估计回归方程:

Dur= 10.03 RVol - 0.95 CDB3Y + 5.80

Step4:用上式估计样本基金久期的日度数据,再用基金规模加权平均,估计全市场基金债券持仓久期水平。

稳健性检验。在完成上述估计模型之后,我们还进行了两项稳健性检验。一是尝试在估计方程中加入其他变量,如期限利差、股市波动等,但对模型的拟合优度没有进一步的贡献。二是将估计样本缩短至2015年三季度至2018年二季度,以观察模型对三季度久期(已知)的预测效果,结果显示与三季报计算久期偏差不大,预测效果良好。

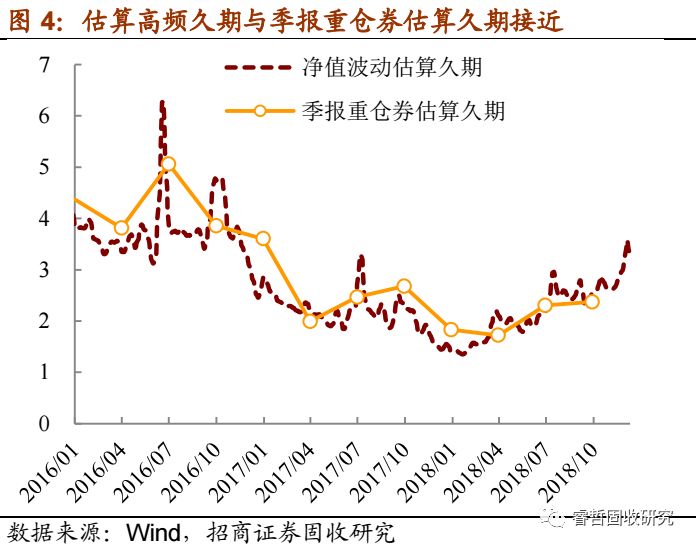

根据高频久期指标观测到的市场变化与根据季报计算的久期波动情况基本类似:2018年随着债市由熊转牛,机构持有利率债久期逐步拉升。但一季度市场仍处于分歧状态,“加久期”幅度有限,机构普遍踏空。二季度“牛市预期”开始一致,机构久期出现第一波明显拉升。三季度随着市场遭遇调整,久期基本持平,未现明显提高。在刚刚过去的四季度,高频指标帮助我们“捕捉”了重仓券数据还未能揭示的信息,机构久期出现年内第二波快速拉升。

就目前而言,机构持有利率债久期可能已经回到2017年三季度以上的水平(我们选择的基金样本估计为3.3),处于上一轮熊市以来的最高水平。不过,与2016年牛市的峰值水平相比(均值在4附近)仍有一段距离。

总的来说,基于我们构建的高频持仓久期观测指标给出的信号,虽然市场对于“看多逻辑”认可的一致性较高,但从真实持仓情况看,很难说已经从“一致看多”转向“一致做多”,样本基金持有利率债久期与2016年牛市水平相比仍有距离。微观证据并没有给出反转信号,我们认为牛市仍将按照基本面逻辑延续,投资者暂时无需过度担心一致预期的“反噬”。

【流动性观察:年初资金面(1.2-1.4 )预期平稳宽松】

本周央行继续开展公开市场逆回购操作,合计投放4,700亿元7天逆回购,2,600亿元14天逆回购;当周有4,900亿元逆回购到期,无MLF、国库现金定存到期;当周整体净投放2,400亿元。

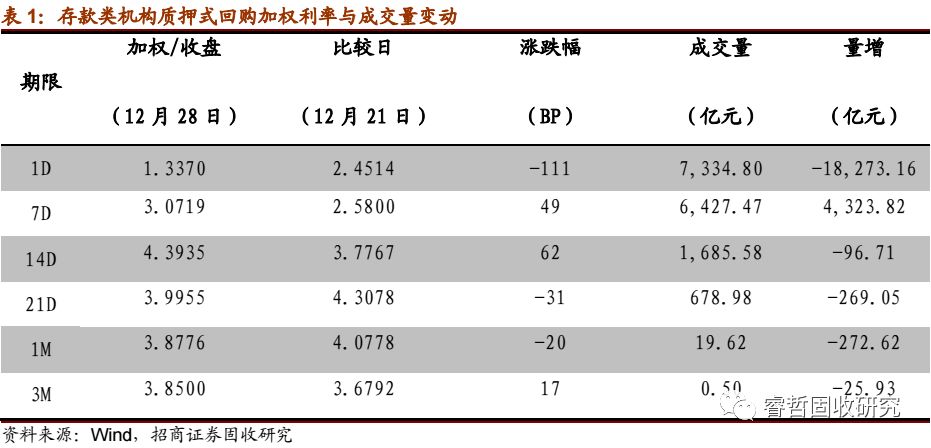

本周资金面呈现时点性、结构性紧张态势,存款类机构与非存款类机构跨年资金利率分化明显。本周年内到期资金品种利率维持较低水平,跨年资金品种利率上行明显。非银机构跨年品种资金利率大幅上行,带动全市场质押式回购加权利率快速上行,R007一度接近6.00%位置;存款类机构跨年品种资金利率虽同样上行,但仅跨年前2个交易日突破3.00%位置。存款类机构与非存款类机构资金利率分化明显,R007与DR007利差一度走扩至314BP水平。

从存款类机构质押式回购加权利率看,本周五时,隔夜品种加权在1.24%,较前期下行111个BP;跨年7天品种加权在3.07%,较前期上行49个BP;14天品种加权在4.39%,较前期上行62个BP。

同业存单方面,受跨年资金面快速收敛推动,本周各期限、等级同业存单到期收益率普遍上行。以AAA等级为例,本周五时,AAA等级3M、6M及9M期限同业存单加权收益率分别在3.46%、3.46%及3.50%位置,到期收益率分别上行6个、8个、10个BP。

下周为新年第一周,预期资金面回复平稳宽松状态。下周周内有逆回购到期5,800亿元,国库现金定存到期1,000亿元。当周合计到期共6,800亿元,到期规模较大。但节前除跨年时点外DR001已降低至1.34%水平,反映银行体系流动性较为充足。叠加年末MPA考核时点已过,存款类机构资金融出意愿回复,即使央行公开市场回收短期流动性,资金面预期仍将恢复平稳宽松状态。

近期利率周报