#现金为王的财务思维#

车辆购置税纳税义务人与征税范围

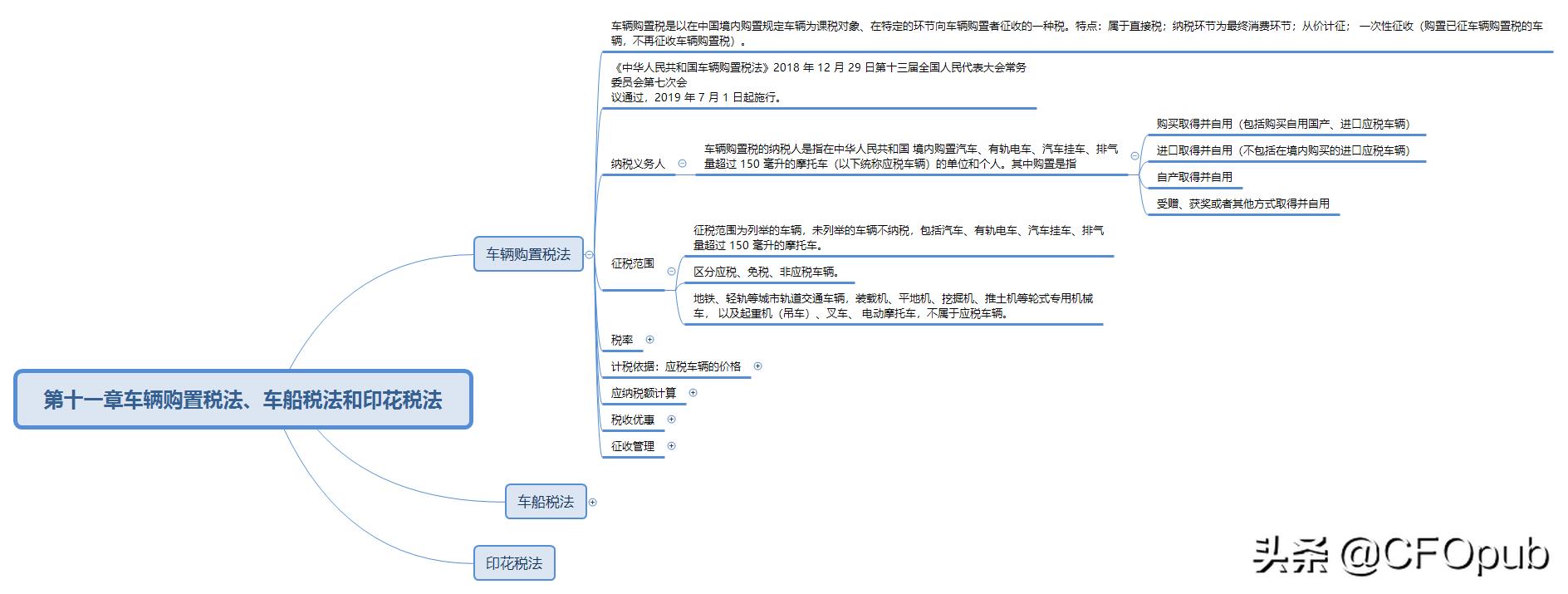

车辆购置税是以在中国境内购置规定车辆为课税对象、在特定的环节向车辆购置者征收的一种税。特点:属于直接税;纳税环节为最终消费环节;从价计征; 一次性征收 (购置已征车辆购置税的车辆,不再征收车辆购置税)。

《中华人民共和国车辆购置税法》2018 年 12 月 29 日第十三届全国人民代表大会常务委员会第七次会议通过,2019 年 7 月 1 日起施行。

一、纳税人

车辆购置税的纳税人是指在中华人民共和国 境内购置 汽车、有轨电车、汽车挂车、排气量超过 150 毫升的摩托车(以下统称应税车辆)的单位和个人。其中购置是指:

1. 购买 取得并自用(包括购买自用国产、进口应税车辆)

2. 进口 取得并自用(不包括在境内购买的进口应税车辆)

2. 自产 取得并自用

4. 受赠、获奖或者其他方式 取得并自用

二、征税范围

征税范围为列举的车辆,未列举的车辆不纳税,包括汽车、有轨电车、汽车挂车、排气量超过 150 毫升的摩托车。

区分应税、免税、非应税车辆。

地铁、轻轨等城市轨道交通车辆,装载机、平地机、挖掘机、推土机等轮式专用机械车, 以及起重机(吊车)、叉车、 电动摩托车 ,不属于应税车辆。

充实自己,才能望得更远。

下列人员中,属于车辆购置税纳税义务人的是( )。 A.应税车辆的出口者

B.应税车辆的捐赠者

C.应税车辆的获奖者

D.应税车辆的销售者

『正确答案』C

『答案解析』获奖方式取得并自用的单位和个人,为车辆购置税纳税义务人。

更多内容在下期更新。欢迎关注头条CFOpub,习透财务语言,你的洞察更有利!