你不理财 财不理你

很多人都知道,家庭的财富要进行打理,大家辛辛苦苦挣来的钱,要么守住,要么花掉。您是选择前者还是后者呢?有句话说的好:你不理财,财不理你。我相信大部分的中国人,还是会选择把钱守住,并且还要保值增值。

那么,什么是家庭理财呢?为什么要进行科学的家庭理财?

以保障整个家庭生活的安全和稳定

家庭理财就是把家庭的收入和支出进行合理的规划,安排和使用。

目的是为了将家庭有限的财富进行合理的消费、最大限度的保值增值、以及不断提高生活品质和规避风险,以保障整个家庭生活的安全和稳定,从而使家人更幸福、美满、健康和长寿。

如何构建家庭理财金字塔

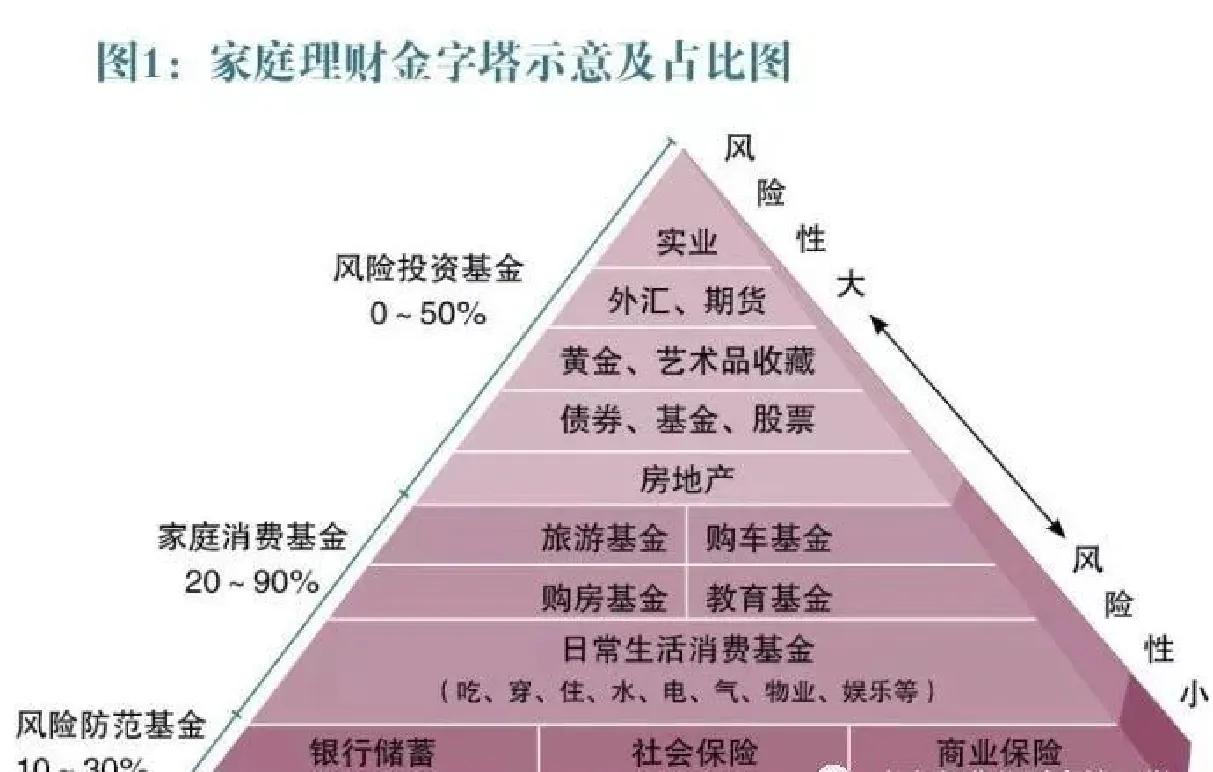

如何构建家庭理财金字塔?

首先要搭建一个稳健的基座,再逐步增加高收益产品。金字塔的底部面积最大,也是最稳健的一层,是构建理财规划的基石。

通常来说,这一层的配置标的是风险较小的理财产品,包括储蓄、保险、国债等。保险之所以位于基础层级中,是因为它具有管理家庭财务风险的功能。但这种功能却往往被人们忽视,因为人类先天就存在“短视”与“自大”的基因。

家庭理财金字塔示意图如下 :如上图所示,家庭财务规划主要由四个层次组成:保障层,消费层,增值层,投机层。

家庭理财金字塔示意图

1、保障层(即风险防范基金)包括:

(1)银行储蓄。

这是家庭理财金字塔的第一根支柱,是家庭的“紧急备用金”。一般家庭的“紧急备用金”应准备到足以应付6~12个月的生活各项支出。这样,在家庭收入突然减少或中断时,使您的家庭能有较充足的时间面对困难。但银行储蓄目前是负利率,抵御不了通货膨胀,因此不宜过多。

(2)社会统筹保险(风险管理)。

这是家庭理财金字塔的第二根支柱。“社保”是国家带有强制性和补贴性的福利政策,分单位缴费和个人缴费两部分;没单位缴费的,也应该想办法给自己补上。但“社保”只是最低水平的基本保障,他的特点是保而不包,要想得到更为丰厚的退休养老金,还需要有充足的商业保险。

(3)商业保险(风险管理)。这是家庭理财金字塔的第三根支柱。商业保险是分散风险的一种财务安排;是寻求风险损失补偿的一种合同行为;是社会互助抵御风险的一种保障机制。它对人的生命以及财产都有很好的价值保障,在家庭理财中发挥重要的作用。

2,消费层:包括日常生活支出,教育支出,旅游支出,购车支出等等。

3,增值层:包括房产,黄金,债券等。

4,投机层:基金,股票,外汇,期货,实业投资等。

我们可以看出,金字塔底部是风险最小的,越往上风险越大,所以我们在做资产规划的时候,要注意每一层的财务分配比例。

消费层的伸缩性很大

上图的分配比例仅供参考,其中消费层的伸缩性很大。

想尽快富裕的人,在保证必要的风险防范基金和基本消费基金的前提下,应尽可能注意节俭,压缩不必要的消费层基金,逐步增加增值层基金,才能加速实现自己的财富增值计划。

这不但需要顽强的毅力战胜购物欲望,战胜吃、穿、玩、乐的诱惑,而且需要有一定的理财方法帮助自己培养这种毅力与习惯。

首先准备好”保障层基金”,其次规划好消费层基金,最后考虑增值层基金(如上图)。

如果家庭理财的三根支柱都准备好了,其他风险投资的收益无论好坏都不会太影响家庭的生活品质。”保障层基金”就是我们都熟知的保险。

但是目前很多中国人的理财方式是:先消费、后储蓄,或者把风险投资放在首位,甚至下面的保障几乎没有。

如果缺少最底下的三根支柱,消费和增值犹如空中楼阁,一遇风险金字塔就会坍塌,自己和家人的生活品质将会急剧下降,甚至一夜回到解放前。

合理规划家庭财富金字塔——保险

投保首先要考虑是意外保障,因为意外是最不能预料的,也是最突然的,意外的后果往往是不可挽回而对家庭又有毁灭影响的。小到有惊无险、大到人身伤残甚至是伤亡,意外可以说无处不在,最应进行保障。此种保险保费低,保障高,一般200多元可以有10万保障。

合理规划家庭财富金字塔——意外医疗

拥有意外保障之后,然后是意外医疗,一旦有个小磕小碰的话,不用自己掏腰包,不给自己家里增添负担(社保医疗不保意外)。

一年100元左右元就拥有1~2万元的意外医疗,包括意外门诊、意外住院、意外住院所有合理的费用。

合理规划家庭财富金字塔——住院医疗

人生活在社会里,有个小病小灾是很正常的,住一次院,就要花费很多钱,现在医疗费用越来越贵,有了住院医疗保险,就不用担心这方面的问题了。根据自身的经济条件有不同档次的选择,也属于不返还的,一般四五百元就有5000~10000元的住院报销和对应的住院补贴。

合理规划家庭财富金字塔——重大疾病

人吃五谷杂粮,脚行四面八方,风险无处不在,疾病时刻会来。小病输掉一头猪,中病输掉一头牛,大病输掉一栋楼。现在住一次院,做个手术要多少钱吗,就拿脑血栓来说,一个手术没个七八万都下不来。

疾病是人生必需支出的成本,辛辛苦几十年一病回到解放前。大病保障是必须要有的,所以自己有一个健康基金,是最有把握的,既是对自己负责,又是对家人负责。20万保额是基本,30万保额是小康,50万保额算富有。

合理规划家庭财富金字塔——教育返回

小孩一定不能输在起跑线上,孩子上大学的钱,一定是年轻的时候准备的。我们现在一定要存钱,为孩子的教育,这些钱一定是安全稳定保值增值、抵御通胀的。早准备早轻松。

合理规划家庭财富金字塔——分红保险

投资保险理财是一种习惯,放在银行会贬值,投资房产也会折旧,做股票和房产又有风险,而且现在市场状况想必你也不会进行以上投资,现在购买保险理财产品是明智的选择,有专业机构专家帮你打理资金,投资稳健,且保值增值,收益还值得期待。人生最大的价值就是创造财富,对家庭和社会负责,钱要做到保值增值,用专业渠道打理你的资金,做到省时省力又省心,包赚稳赚持续赚。