(一)特殊情形下消费税的计算

1.通过非独立核算门市部对外销售

纳税人通过自设非独立核算门市部销售的自产应税消费品, 应按门市部对外销售额 或者销售数量计算征收消费税。

2.“换、投、抵”情形下销售额的确定:

自产应税消费品用于换取生产资料、对外投资、抵偿债务(简称为“ 换、投、抵 ”),按照同类应税消费品的 最高销售价 格计算消费税。

3.卷烟批发环节加征消费税:

只适用于卷烟批发企业,企业批发给零售。(卷烟批发企业之间互相调拨销售卷烟不征收)。

4.超豪华小汽车零售环节加征消费税

超豪华小汽车指每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车。国内汽车生产企业直接将超豪华小汽车零售给消费者, 消费税按照生产环节和零售环节加总计算 。

(二)自产自用情形下消费税的计算

1.一般视同销售情形下销售额的确定(不含换、投、抵)

(1)按照纳税人生产的同类消费品的当月平均售价计算消费税。

(2)没有同类价格的,按照组成计税价格:此处的组价为“自产自用组价”。

①从价计征:

组成计税价格=(成本+利润)÷(1-比例税率)

=[成本×(1+成本利润率)]÷(1-比例税率)

②复合计征:

组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)

=[成本×(1+成本利润率)+自产自用数量×定额税率]÷(1-比例税率)

备注:应税消费品的成本利润率考试中会作为已知条件提供。

③从量计征:无须组价,直接按照数量计算消费税即可。

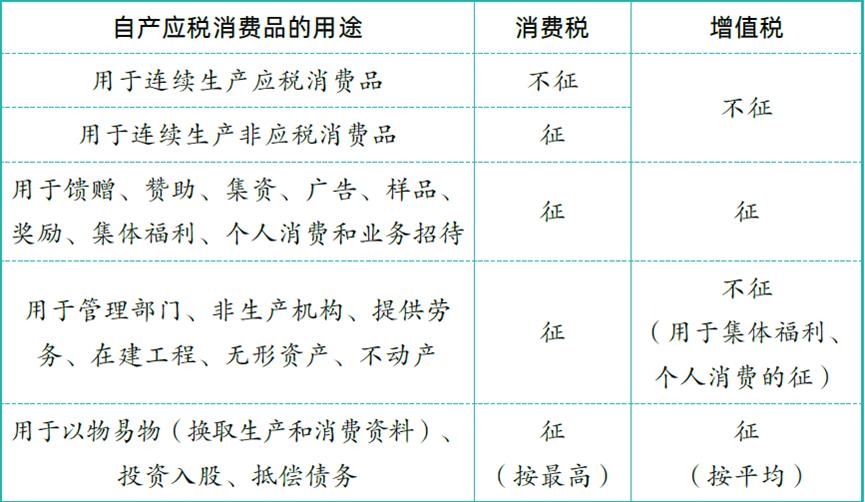

消费税视同销售情形和增值税对比总结如下:

(三)委托加工环节应纳消费税的计算

1、消费税的代收代缴和纳税义务

由受托方在向委托方交货时代收代缴消费税(受托方为个人和个体工商户的,由委托方收回后缴纳)。

委托方(纳税义务人) :负有纳税义务;委托方有补缴税款的责任,税务机关向委托方补征税款。

受托方(加工方) :代收代缴义务人;负有法定代收代缴义务;没有履行代收代缴义务的,对受托方处以应收未收税款50%以上3倍以下的罚款。

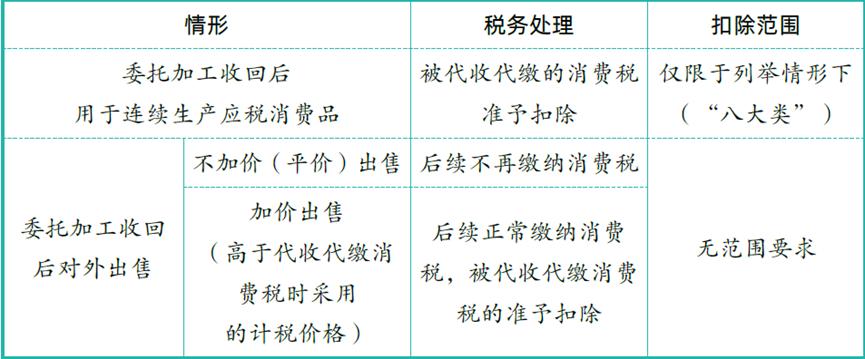

(四)代收代缴消费税的后续处理

(五)委托加工代收代缴消费税的计算:

1.按照如下顺序:

(1) 先参照受托方的同类消费品 的销售价格计算纳税;

(2)没有受托方同类消费品销售价格的, 按照组成计税价格 计算纳税:此处的组价为“委托加工组价”。

①从价计征:

组成计税价格=(材料成本+加工费)÷(1-消费税税率)

②复合计征:组成计税价格

=(材料成本+加工费+委托加工数量×定额税率)÷(1-消费税税率),公式中的材料成本和加工费都应该是不含增值税的金额。

2.委托加工金银首饰:

带料加工的金银首饰,先按受托方同类金银首饰的销售价格确定计税依据征收消费税。没有同类价格的,按组成计税价格(同一般规定)。