企业以土地使用权、房屋等不动产投资、转让给关联公司的业务重组历来是税收征管实务的重点和难点,由于涉及到多项税种的征收、暂免和不征,企业的涉税风险和税务机关的执法风险都很大。今天我们通过案例分析来看看企业大额资产转让怎么去税务策划的。

案例一: A公司是B公司100%控股的子公司,现在A公司账上有一套原值2000万元的房产,因公司的一些变故,这套房产准备转让给C公司,售价8000万元(8000万是不含税的收入)。若是A公司的房产直接卖给甲公司,需要缴纳多少税呢?

方式一:

资产转让出售方涉及税费如下:

1、增值税=8000x9%=720万元

2、附加税费、印花税暂不考虑

3、土地增值税=(8000-2000)x60%-2000x35%=2900万元

4、企业所得税=(8000-2000-2900)x25%=775万元

合计: 4396万元

土地增值税实行四级超率累进税率,具体税率如下:

该房产正常销售转让所需缴纳 4396万元的税额,如何进行税务策划降低税额呢。我们接下来看看股权转让方法。

方式二

若是经过母公司 B同意,采取 股权转让 的方式 ,把持有 A公司的100%股权转让给C公司涉及到的税款如下:

①该股权转让,不属于增值税的征税范围, 无需缴纳增值税 。

②根据《 企业所得税法 》第六条的规定 , 企业转让有限责任公司股权属于财产转让,应当缴纳企业所得税 , 具体税率根据情况有所区别,一般企业所得税税率为 25% ;

③ 印花税 :企业转让有限责任公司股权属于财产转让,根据《印花税暂行条例》,应当缴纳印花税。税率:万分之五(可先忽略)。

④ 不征收土地增值税 。那如何做到不征收土地增值税呢。

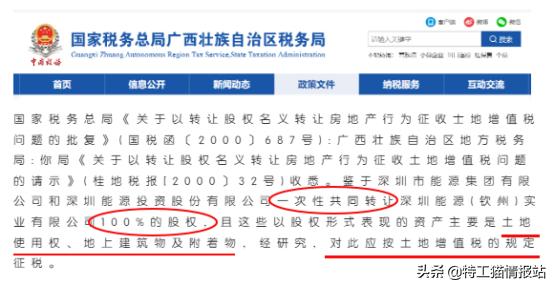

国税函 [2000]687号文件的适用, 必须满足三个条件 :

一是股权转让行为为一次*行为性** ;

二是转让 100%股权;

三是以股权形式表现的资产主要是土地使用权、地上建筑物及附着物。

只有同时满足上述三个条件才能适用国税函 [2000]687号文件对以股权转让方式转让房地产的行为征收土地增值税。如果企业通过多次股权交易或者转让99%的股权,就不满足国税函[2000]687号的适用条件,不需要征收土地增值税。所以,企业在做股权转让时可以适当加入固定资产、无形资产等其他类型的资产,避免被认定“名股实地”,名义上是股权转让,实际上是土地买卖。

通过上述分析,可知 A公司把房产转给C公司, 税费计算如下:

1、增值税=0元

2、企业所得税=(8000-2000)x25%=1500万元

3、土地增值税 =0元

4、印花税假设暂不考虑

相对比第一种正常纳税的方法,节税 :4396-1500=2896万元

案例二:

甲公司有一栋 3000多平方的办公楼价值4000万,想从公司剥离出来,如何剥离?若是销售税负太高,如何进行策划。

增值税:

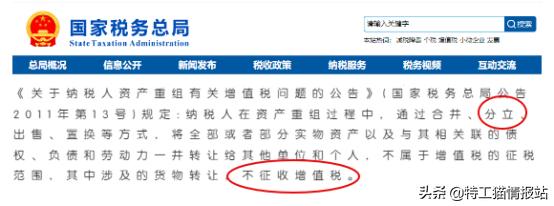

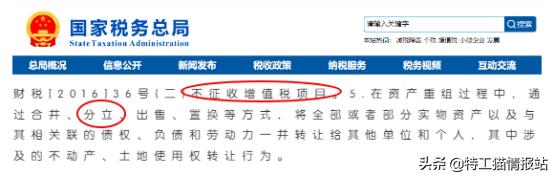

通过 存续 分立的方式 ,符合打包资产转让的, 不征收增值税 。 企业分立 是指依照法律规定或合同约定,一家企业分设为两个或两个以上投资主体相同的企业的行为。

土地增值税

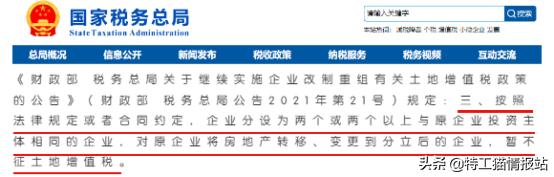

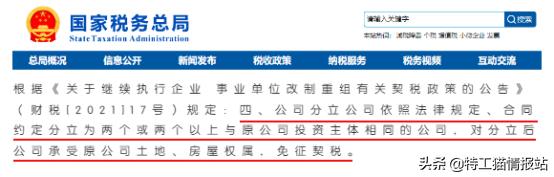

通过分立的方式,企业分设为两个或两个以上与原企业投资主体相同的企业, 暂不征土地增值税。

契税

企业所得税

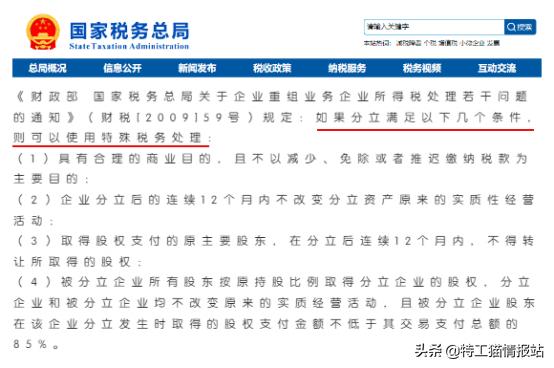

通过分立的方式,采取特殊性税务处理的,在分立中不需缴纳企业所得税。

满足 “一个目的、两个比例、两个连续”的条件,可以选择适用的特殊性税务处理。

“一个目的 ”是具有合理的商业目的,不以减少、免除或者 推迟缴纳税款为主要目的。

“两个比例 ”是股权支付占总价款的 比例不低于85%;转让的股权不低于公司全部股权的50%。

“两个连续 ” 是在收购完成后连续12个月,公司不得转让支付的股权,公司 生 产经营不发生重大改变。

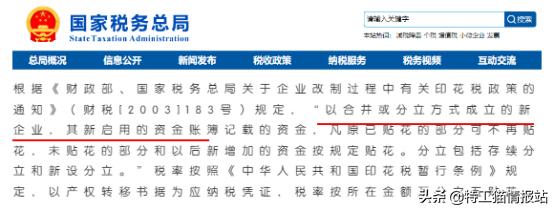

印花税

属于产权转移书据,税率按所在金额万分之五贴花。

从以上分析中得出,使用分立的方式进*房行**产剥离,仅需要缴纳印花税。

大额资产转让的税负是比较高的,我们可以采用资产重组,股权转让,股权收购等方式来降低税负。众所周知, 房地产业 的税负向来沉重。当前节流最好的方法之一,就是通过事前的税务统筹规划,合法合理降低税收成本支出。另外,疫情过后, 税务稽查 必然强化,税务风险管控。